智能电网行业市场情况及发展趋势分析报告

24页

1、智能电网行业市场情况及发展趋势分析报告2011年2月目 录一、智能电网行业概述1(一)智能电网定义1(二)智能电网行业概况1二、中国智能电网行业发展现状及分析3(一)中国电网行业发展总体概况3(二)中国智能电网建设发展进程4(三)智能电网产业投资特性分析5三、中国智能电网行业环境分析7(一)中国智能电网管理体制7(二)中国智能电网政策导向8四、智能电网行业主要领先企业情况分析10(一)智能电网产业链各企业规模10(二)智能电网产业链工业产值状况11(三)智能电网产业链企业销售收入和利润11(四)主要智能电网产业链企业创新能力分析12五、国际智能电网行业市场发展现状及分析13(一)智能电网起源及发展历程13(二)国际智能电网发展现状15(三)国际智能电网发展趋势16六、智能电网行业发展趋势分析17(一)发展趋势分析17(二)中国智能电网产业投资建议18 一、智能电网行业概述(一)智能电网定义智能电网指的是传统电网与现代传感测量技术、通信技术、计算机技术、控制技术、新材料技术高度融合而形成的新一代电力系统,它能够实现对电力系统的全方位监控和信息、电能的智能化统一管理,它是现代电网朝着更清洁

2、、更安全方向的全面升级,是一种能够接纳更多可再生能源和分布式能源,能提高能源使用效率,并且保证安全稳定运行,以及满足用户侧未来更多高级应用的理想电力网络。智能电网的主要特征可以归纳为六点,即具有坚强、自愈、兼容、经济、集成、优化特征。与传统的电网相比,智能电网进一步扩展对电网的监视范围和监视详细程度,整合各种管理信息和实时信息,为电网运行和管理人员提供更全面、完整和细致的电网状态视图,并加强对电力业务的分析和优化,改变过去那种基于有限的、时间滞后的信息进行电网管理的传统方式,帮助电网企业实现更精细化和智能化的运行和管理。智能电网的的优点主要表现在:减少电网固定资产投资支出;减少电网运行费用;提高供电可靠性;提高运营管理和资产管理水平;加强需求侧管理,提高客户服务水平。(二)智能电网行业概况1.智能电网主要技术智能电网技术包括的主要内容有:先进的相量测量(PMU)和广域测量技术(WAMS);先进的三维、动态、可视化技术;高级计量无线、自动计量读数(Advanced metering infrastructure-AMI)(Automatic meter reading-AMR);需求响应

3、(Demand Response);(需求侧管理DSM);先进的配电自动化高级配电运行(ADO)功能使“自愈”(Self Healing)成为可能;分布式发电技术(Distributed Generation or Distributed Energy ResourcesDG or DER)及电力储能技术(蓄电池、混合动力电动汽车)等。2.智能电网产业链智能电网产业链依次分为发电、输电、变电、配电、用电、调度这六个环节,智能电网的区别在于在各个环节上相对于传统电网都有着不同的变化和技术创新。具体可以分为新能源并网、特高压输电、柔性交流输电、数字化变电站、配网自动化及配电管理、用户用电信息采集、智能调度和智能电网的分布式储能等分产业。实现大规模的风电和太阳能发电并网是智能电网建设的主要目标之一;特高压输电是解决中国资源分布和用电负荷分布不均的主要途径;柔性交流输电系统对于间歇性能源如风能、太阳能的大规模接入起着至关重要的作用;数字化变电站是建设统一坚强智能电网的基础。一次设备智能化、二次设备信息化是数字化变电站的本质;配网自动化及配电管理系统可应用于各级配调中心的配网自动化系统、配网自动

4、化及配电管理系统、调配一体化系统等;用户用电信息采集系统是通过对配电变压器和终端用户的用电数据的采集和分析,实现用电监控、推行阶梯定价、负荷管理、线损分析,最终达到自动抄表、错峰用电、用电检查(防窃电)、负荷预测和节约用电成本等目的; AVC、WAMS、DTS、电力市场交易运营系统、节能发电调度系统、电力系统应急处理、电网继电保护运行管理系统等子系统,都是当前国家电网公司重点应用新技术,是走向智能调度的基础。图表 1:智能电网结构图二、中国智能电网行业发展现状及分析(一)中国电网行业发展总体概况近年来,伴随着中国电力发展步伐不断加快,中国电网也得到迅速发展,电网系统运行电压等级不断提高,网络规模也不断扩大,全国已经形成了东北电网、华北电网、华中电网、华东电网、西北电网和南方电网6个跨省的大型区域电网,并基本形成了完整的长距离输电电网网架。2009年,全国电网建设投资3847.11亿元,同比增加33.35%,全国电网建设新增220千伏及以上变电容量27161万千伏安、线路长度40308公里。全国电网220千伏及以上输电线路回路长度39.97万公里,同比增长11.38%,其中,500千伏线

《智能电网行业市场情况及发展趋势分析报告》由会员pu****.1分享,可在线阅读,更多相关《智能电网行业市场情况及发展趋势分析报告》请在金锄头文库上搜索。

夏季安全检查表1

硅铁生产100问

学校社团外联赞助合同

单亲家庭孩子心理健康品质探索.docx

(完整word版)组织学与胚胎学重点名词解释.doc

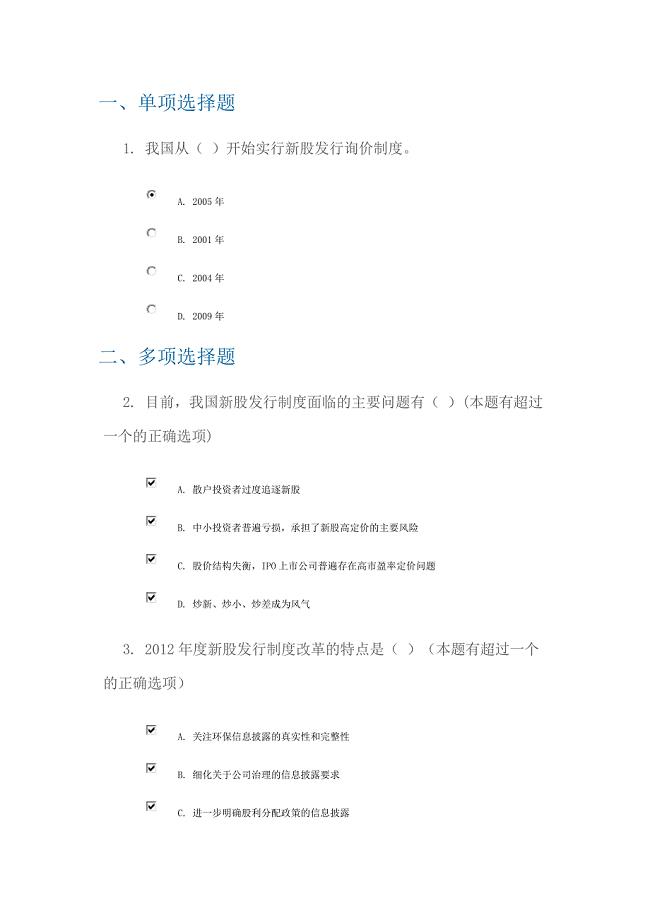

C12026-新股发行制度改革讲解--(100分答案).doc

最佳员工手册(职场步步高)

政风行风评议整改情况

停车场管理68104.doc

镇政府工作总结范文2020.doc

2023年幼儿园春季学期班主任工作计划范本(八篇).doc

关于大年初一作文锦集7篇

学位论文-—广州金万山服装有限公司融资问题研究.doc

德阳纯碱技术服务项目招商引资方案_参考范文

保安员转正申请书3篇.doc

2023建筑施工劳务合同3范文.docx

住房屋租赁合同

教学教案圆14

人教版二年级全真全能下学期小学语文期末模拟试卷D卷.docx

学生会干事面试演讲稿.docx

医生个人2023年工作计划参考范文(7篇)

医生个人2023年工作计划参考范文(7篇)

2023-09-28 22页

银行柜台柜员工作计划范本(四篇)

2022-10-06 12页

基础会计习题集

2023-07-05 67页

高考数学陕西卷点评:综合性大区分度高

2023-02-03 2页

妇女节经典祝福语汇编

2023-07-12 2页

出纳新人工作计划范本(二篇).doc

2023-08-11 9页

2023年新学期幼师个人工作计划范本(三篇).doc

2024-01-16 10页

学校体育教学工作计划格式范文(3篇).doc

2023-03-14 9页

2023暑假社会实践活动计划范本(3篇).doc

2023-11-12 11页

销售市场年终计划(三篇).doc

2022-09-18 13页