信贷风险管理系统

26页

1、窗体顶端信贷风险管理系统信贷风险管理系统是与信贷业务管理系统紧密结合在一起的管理信息系统。信贷风险管理系统不仅为信贷业务管理系统提供客户/债项评级、贷款定价、限额管理等贷款业务流程所需的决策支持信息;同时也可作为遵循新巴塞尔资本协议关于有关信用风险计量和资本准备的支持系统。信贷风险管理系统一般并不是单一的物理系统。通常完整的信贷风险管理系统由以下的系统组成:信贷风险管理模型系统信贷风险决策管理系统信贷数据集市及数据管理系统联机数据分析及报表处理系统信贷风险管理项目IT系统的整体逻辑视图如下:信贷风险管理模型系统建立信贷风险管理模型系统的目的在于设计及实施由个别贷款至组合层面的信贷风险模型,包括内部评级、可预见损失、不可预见损失、压力测试、信贷风险值及信贷风险资本平衡收益率的计算。信贷风险模型系统的数据基础是信贷风险数据存储(CRDS)。信贷风险模型系统的主体内容框架如下:信贷风险模型系统所需的数据主要包括:财务数据、贷款数据、回收数据、客户定性数据、客户资信数据、违约数据、内部评级数据。1、内部评级模型一般来讲,内部评级模型的建立方法主要分为两大类,即主观判断方法及数据分析量化方法。数

2、据分析量化方法也有不同的处理手法,包括模拟法、经验数据法及市场风险建模法:对于以上方法的选择,主要的考虑因素包括评级对象的特点、数据的可获得性、模型的可行性、模型的灵活性、实施所需的时间和资源等。无论采取哪种方法都必须意识到内部评级模型的建立需要花较长的时间:首先要经数据挖掘技术来找出与光大银行信贷业务相关的关键性风险因素,继而制定参数化的公式,经业务的数据验证后,再经至少半年的实施效果来调整公式。同时需要注意的是,独立的信用风险评级模型基本上无法支持信贷决策。因此需要开发信用风险评级模型的应用程序,对客户评级、行业评级、地区评级、债项评级进行调整和整合,如下图:2、可预见损失因为可预见损失应通过贷款定价及备付金来补偿,所以估算可预见损失是衡量总风险资本及制定贷款定价的重要组成部份:可预见损失EL= 违约敞口EAD x 违约概率 PD x 给定违约损失 LGD其中每个部份的简要说明如下:违约敞口EAD违约敞口为违约时最高可能的损失。在实施内部评级基础法的情况下,违约敞口的数值由监管机构决定。而高级法中则允许银行使用自己的内部评级系统确定各种债项的EAD。违约概率 PD违约概率指借款人所

3、在信用评级一年的出现违约情况的概率,可以从对这个级别的历史数据进行统计分析,实证研究得到的,而且为保守的、前瞻的估计。给定违约损失 LGD给定违约损失LGD = 1- 回收率,其中回收率是指贷款违约后偿还的现值占违约贷款账面余额(本金)的比率。在实施内部评级基础法的情况下,给定违约损失的数值由监管机构决定,比如针对企业敞口,在内部评级法初级法中,有优先索偿权及无优先索偿权债项的给定违约损失分别为45%及 75%,而高级法中则允许银行使用自己的内部评级系统确定各种债项的LGD。3、不可预见损失/授信风险值(CvaR)不可预见损失指违约损失分布在一定置信区间内(例如99%)的排除可预见损失以外的损失。计算不可预见损失对于银行对经济资本的管理具有决定性作用,因为经济资本将用来防范不可预见的损失。可预见损失与不可预见损失的和就是授信风险值(CvaR),如图所示:对于可预见损失、不可预见损失以及异常的损失,银行应采取不同的控制机制来防范:损失分布分解控制机制至可预见损失部份定价与贷款备付金从可预见损失至99%置信区间经济资本与/或备付超过99%置信区间部份情景分析(scenario analys

4、is) 及集中度限额目前市场上有多种授信风险值计算的模型。巴塞尔新资本协议在内部评级法的咨询文件中提到的两种不可预见损失模型,分别为CreditRisk+模型及CreditMetrics。4、风险资本平衡回报率(RAROC)在实施内部评级、可预见损失及不可预计损失后,建行可以这些风险衡量的结果计算信贷风险资本平衡收益率(RAROC)以进行贷款定价: 风险资本平衡回报率=(盈利-可预见损失)/ 不可预见损失贷款的定价需根据营运成本、加权平均股本成本(WACC),再加上信贷风险资本平衡收益率价差(RAROC) 作为定价指标:5、信贷风险管理的压力测试方法压力测试是指利用不同的技巧,来预测信贷组合在某些异常但有可能发生的情况下受到的影响的方法。内部评级的实施可协助银行更有效的进行压力测试,通过对模型的结果与参数之间的敏感度进行分析,针对潜在的市场变化情况如经济衰退/危机、政治动荡或利率调整进行估测。压力测试是为评估模型在异常情况下模型结果而设计的,因此是正常市场状态下模型结果的补充。压力测试是银行风险管理不可分割的一部份,其设计与测试应当在银行的信贷政策与风险偏好中得到反映,并应在决策制定与

《信贷风险管理系统》由会员pu****.1分享,可在线阅读,更多相关《信贷风险管理系统》请在金锄头文库上搜索。

夏季安全检查表1

硅铁生产100问

学校社团外联赞助合同

单亲家庭孩子心理健康品质探索.docx

(完整word版)组织学与胚胎学重点名词解释.doc

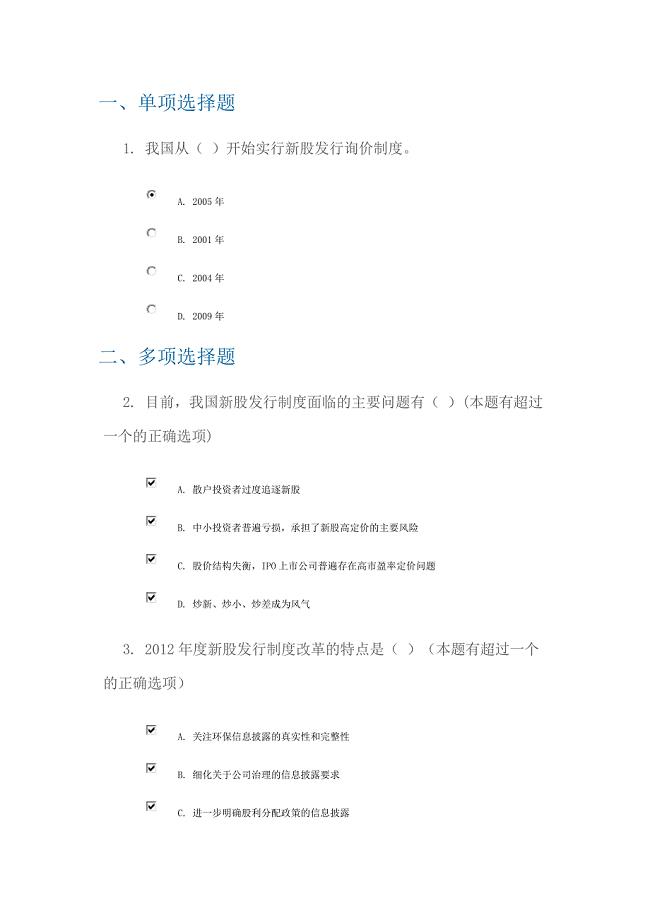

C12026-新股发行制度改革讲解--(100分答案).doc

最佳员工手册(职场步步高)

政风行风评议整改情况

停车场管理68104.doc

镇政府工作总结范文2020.doc

2023年幼儿园春季学期班主任工作计划范本(八篇).doc

关于大年初一作文锦集7篇

学位论文-—广州金万山服装有限公司融资问题研究.doc

德阳纯碱技术服务项目招商引资方案_参考范文

保安员转正申请书3篇.doc

2023建筑施工劳务合同3范文.docx

住房屋租赁合同

教学教案圆14

人教版二年级全真全能下学期小学语文期末模拟试卷D卷.docx

学生会干事面试演讲稿.docx

江苏省护理三基操作篇分解(DOC 64页)

江苏省护理三基操作篇分解(DOC 64页)

2023-05-03 64页

太原成立造纸设备生产公司报告(DOC 44页)

2022-11-23 44页

电解槽扎固技术交底

2022-10-24 5页

湖北关于成立特种气体公司可行性研究报告范文参考(DOC 82页)

2023-10-05 82页

八年级语文上教学设计

2024-01-15 58页

在中小学教师培训班开班仪式上的讲话.doc

2023-07-06 2页

达州食用菌项目可行性研究报告(DOC 84页)

2023-01-31 84页

土木工程道路方向毕业设计

2024-02-01 11页

初二数学期中考作业(教育精品)

2024-02-18 2页

七年级下册复习提纲

2023-02-01 3页