解读P2P管理暂行办法要点

4页

1、解读P2P管理暂行办法要点网络借贷指的是借贷过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式,这也是未来金融服务的发展趋势。下文是P2P管理暂行办法解读,欢迎阅读!1. 法律层级。部门规章,具体由银监会、工业和信息化部、公安部、国家互联网信息办公室联合发布。整个部门规章共有:八章,分别是总则 ; 备案管理 ; 业务规则与风险管理; 出借人与借款人保护;信息披露 ; 监督管理 ; 法律责任 ; 附则。这个位阶的部门规章,对于P2P平台脱敏具有重要意义,刑法第176条非法吸收公众存款罪的前提条件“违反国家金融管理法律规定”,自此终结,也就是说本办法的正式颁布,使得P2P 平台不具有“违法性”,在“公开性”、“利诱性”、“社会性”都符合的情况下,因为不具备违法性而不能被认为是犯罪。2. 网络借贷的内涵和外延。本办法所称网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。个体包含自然人、法人及其他组织。网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介,提供服务为:为实现直接借贷提供信息搜集、信

2、息公布、资信评估、信息交互、信贷撮合等服务。请注意,去年,民间借贷司法解释就承认了“企业与企业之间的借贷合同有效”,这就为本办法的出台提供了法律依据,但是我们要注意“企业间借贷”有个例外,那就是“不能以此为业”,也就是说企业之间的借贷,可以使偶发性的,但不能是长期以往以借贷为主营业务,否则,合同效力有瑕疵。如果主合同出现效力瑕疵,之后衍生出来的金融创新业务的法律架构将不稳定。而网贷P2P只是一个居间人,不能参与到借贷交易中去,从“应然”角度讲,不应当出现上述合同瑕疵问题,但“实然”角度看,有些P2P的关联公司就是债权转让的第一手,其借贷合同法律效力直接影响后手。3. 余额上限。办法规定了,借款人在同一平台的借款余额上限。具体而言,同一自然人在同一网贷平台的借贷余额上限不超过20 万元,在不同网贷平台借款总余额不超过100 万元 ; 同一法人或其他组织在同一网贷平台的借款余额上限不超过100 万元,在不同网贷平台借款总余额不超过500 万元。对于自然人余额上限,主要是考虑我国法律制度未涉及个人破产制度,自然人债务聚集过多会严重影响个人生活,大规模出现将严重影响社会稳定; 企业和其他组织,

《解读P2P管理暂行办法要点》由会员ni****g分享,可在线阅读,更多相关《解读P2P管理暂行办法要点》请在金锄头文库上搜索。

自由基反应与传氢机理.doc

职工食堂卫生管理制度.doc

2023教师信息技术工作计划格式范本(二篇)

2022年经济师考试中级运输经济-(公路)模拟试题(1).docx

发动机原理和汽车电器练习题

学校体育卫生工作制度

2021学年度下学期科研工作计划.docx

2022-2023学年吉林省长春市二道区中考二模英语试题含答案.doc

兽医学1复习资料.doc

最新人教版三年级语文下册期末考试题(附参考答案).doc

人教新课标版五年级下册《与象共舞》语文教案.doc

赠人玫瑰-手留余香—大学生志愿者服务心得体会范例三篇.doc

《分数再认识(一)》教学反思.doc

2021年班主任学期德育工作计划新编.doc

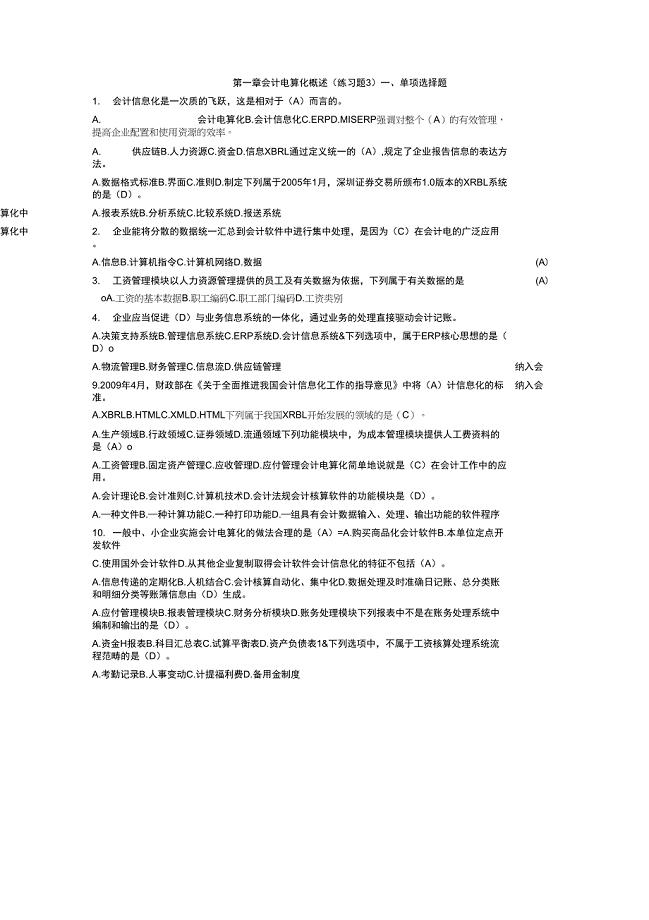

第一章练习3答案1

液压交换机动作流程

物业公司岗位职责范文(4篇)

保险的意义与发展前景

房地产企业成本、费用主要会计科目.doc

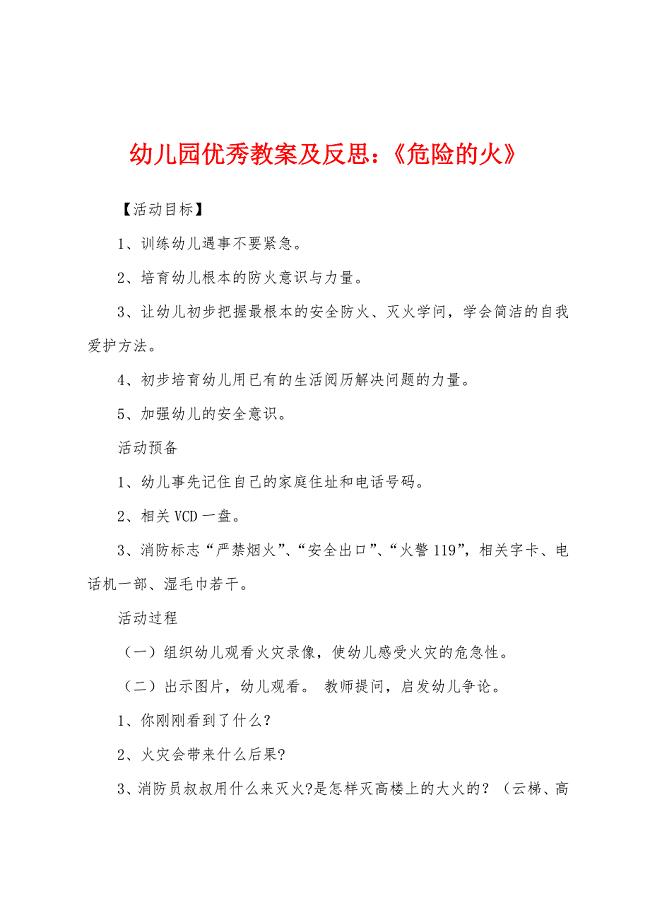

幼儿园优秀教案及反思:《危险的火》.docx

妊娠风险评估表

妊娠风险评估表

2022-12-30 5页

关于《高老头》读后感800字

2023-09-27 6页

保险的意义与发展前景

2024-03-13 3页

宋词基础知识

2023-02-24 5页

小班艺术活动:好听的声音

2024-02-29 2页

江苏盐城中考英语试题解析

2023-03-02 9页

小学六年级科学上册太阳系的奥秘名师公开课优质教案1冀教版

2022-08-16 3页

彩虹新家园住宅楼施工组织设计bhol

2023-06-01 152页

韶关市地质灾害应急决策系统项目

2024-01-24 57页

剪力墙框架结构住宅楼工程施工组织设计

2023-10-12 20页