李先生夫妻生活在一个中等城市

5页

1、李先生夫妻生活在一个中等城市,今年均为34岁,有一个读小学一年级的女儿,今年7岁。李先生在外资企业做管理工作,月薪5,000元(税前),年终奖金64,375元(税后);妻子是某事业单位财务主管,月薪4,000元(税前),年终奖,3,800元(税后)。二人每月按照税前工资的15%缴纳三险一金。李先生有一套自有产权住房,每年的租金收入9,600元,如现在出售能卖到18万元;如10年后出售,由于年代较久,预计只能卖到10万元。一家人目前住在一套2005年1月购买的现市场价值40万元的新房里,从购买当月即开始还款,当时首付16万元,以公积金贷款24万元,因为考虑到女儿的教育支出会越来越高,为减少后期开支所以选择了以等额本金方式还款,还款期限15年。李先生家庭财务支出比较稳定,除了基本的伙食、交通、通讯费用外,就是不定期的服装购置和旅游支出。女儿一年的教育费用(含特长班支出)在1万元左右,太太办的美容卡每年需要8000元,一家人平均每月的日常生活开支为3000元,家庭应酬支出平均每月500元,每年旅游支出1万元。工作繁忙加上对理财并不在行,所以夫妻两人没有炒过股票,只是三年前经人介绍以20000

2、元买入一只债券型基金,目前市值为21500元,其中近一年的收益是1000元。家里有即将到期的定期存款15万元,活期存款2万元。李先生夫妻除房贷外目前无其他贷款。除了单位缴纳的三险一金外夫妻二人没有投保其他商业保险,女儿的人身意外保险是学校统一缴纳的。目前,李先生想请理财规划师通过理财规划为其解决以下问题:1、李先生夫妻觉得最近两年房价已经涨得比较高了,因此考虑用于出租的这处房产是现在出售还是10年后出售。他们想请理财规划师为他们分析一下,如果每年租金收入不变,以年投资回报率4%计,是否应卖掉此房产。2、能够对现金等流动资产进行有效管理。提示:信息收集时间为2006年12月31日。不考虑存款利息收入。月支出均化为年支出的十二分之一。工资薪金所得的免征额为1600元。公积金贷款利率为4.59%。1、客户财务状况分析:(26分)(1)编制客户资产负债表(计6分,住房贷款项目:2分)表-1资产负债表 单位:元客户:李先生和李太太家庭 日期:2006年12月31日 资产:金额负债与净资产金额现金与现金等价物负债活期存款20,000住房贷款(未还贷款本金)208,000定期存款150,000其他金

3、融资产: 基金21,500(市值)实物资产:负债总计208,000自住房400,000投资房产180,000净资产563,500资产总计771,500负债与净资产总计771,500注:208000=(24万元/15)*13(2)编制客户现金流量表(计8分,李先生收入:2分;李太太收入:2分;房屋按揭还贷:2分)。表-2 现金流量表 单位:元 客户:李先生和李太太家庭 日期:2006年1月1日2006年12月31日 年收入金额年支出金额工薪类收入房屋按揭还贷25,945李先生47,730日常生活支出36,000李太太38,940子女教育费用10,000奖金收入旅游开支10,000李先生64,375其他14,000李太太3,800投资收入10,600收入总计165,445支出总计95,945年结余69,500注:47730的计算过程 月所得税=(5000-5000*15%-1600)*15%-125=272.5年税金=272.5*12=3270工资的年收入=5000*12-5000*15%*12-3270=47730投资收入=租房收入9600+债券基金收入1000=10600房屋按揭还贷=

《李先生夫妻生活在一个中等城市》由会员工****分享,可在线阅读,更多相关《李先生夫妻生活在一个中等城市》请在金锄头文库上搜索。

六年级《在人间》读后感400字.docx

高压电缆防护施工方案

邮政速递物流呼叫中心实习报告

短肢剪力墙在异形柱框剪结构小高层住宅中的应用

事业单位面试题目参考

2023施工合同2361范文.docx

信息管理中心职责范文(二篇).doc

合伙的合同汇编15篇

![掺炼催化油浆对延迟焦化装置生产的影响分析(精品)[详细]](https://union.152files.goldhoe.com/2023-6/1/d68c6e17-ae1b-4d17-86a1-1ccf0cfdd00b/pic1.jpg)

掺炼催化油浆对延迟焦化装置生产的影响分析(精品)[详细]

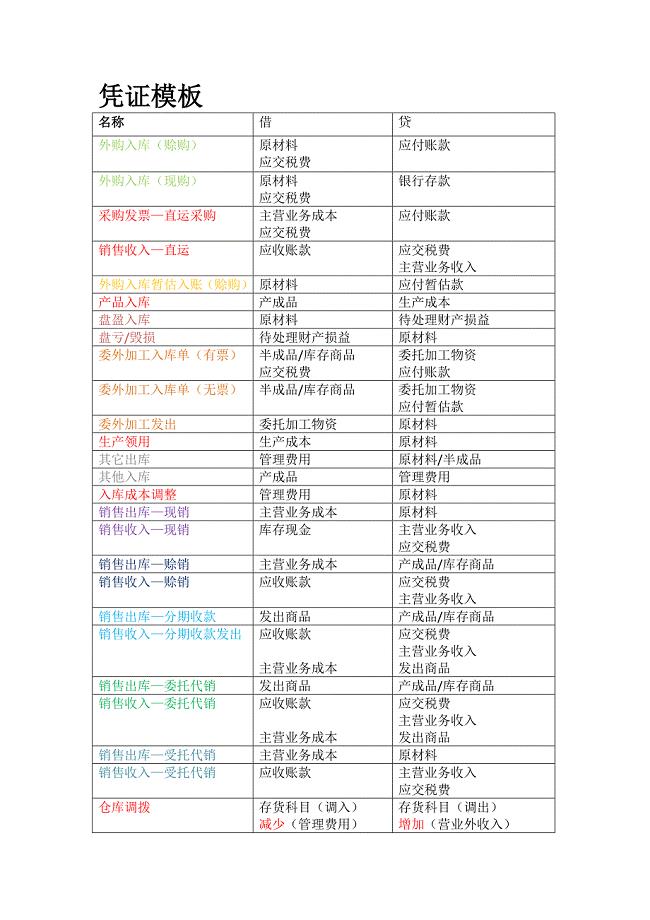

凭证模板

2023届广东省珠海市第四中学中考语文模拟精编试卷(含答案解析).doc

湘教版七年级下册地理期中考试检测(附答案).doc

建筑工程施工现场安全管理台帐(表格)

仓库租赁合同范例(9篇)

团队培训室内小游戏—–城堡攻防

2023年颐和园导游词作文14范文.docx

简单版房屋租赁的合同

教师读书先进事迹(共4篇)

2023汽车转让协议书31范文.docx

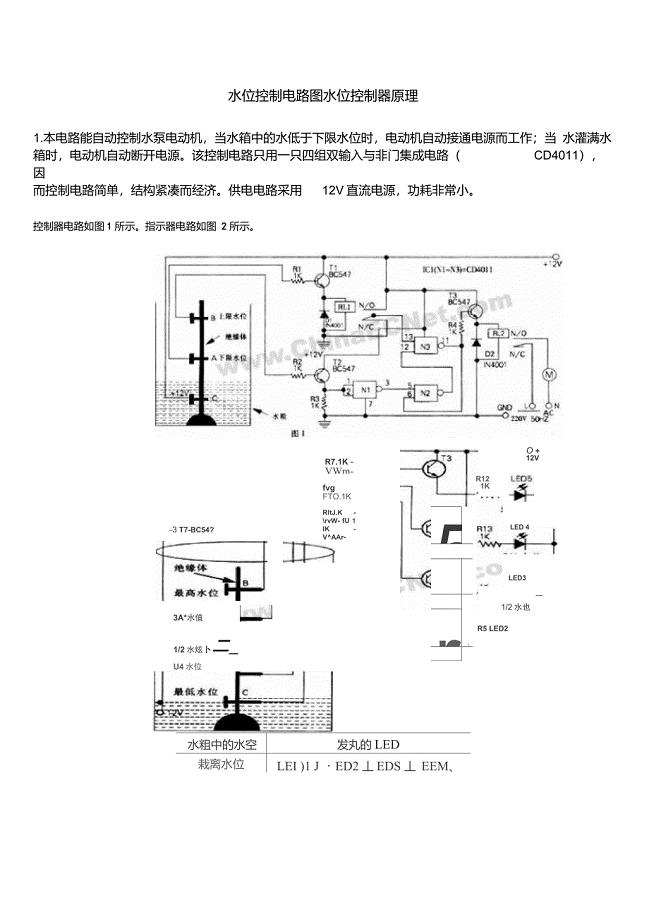

水位控制电路图水位控制器原理

幼儿园大班工作计划格式范本(五篇).doc

幼儿园大班工作计划格式范本(五篇).doc

2023-04-20 11页

设计师2023年计划(3篇).doc

2023-06-25 5页

关于好伴侣相遇的伴侣圈美丽句子

2023-04-26 29页

2023年导游口试的导游词(精选2篇)

2022-09-12 11页

2022年会计年终工作总结格式

2023-12-18 2页

日语形容词分类表

2024-01-04 3页

小学卫生保健室工作计划范文(八篇).doc

2023-08-12 22页

护理工作计划格式范文(四篇).doc

2023-05-13 15页

二年级数学暑假计划(七篇).doc

2023-03-24 15页

2023银行个人年度工作计划(四篇).doc

2023-03-12 8页