纳税实操-个人所得税如何计算

10页

1、会计实操文库纳税实操-个人所得税如何计算?(附个税各项税目计算公式及税率表)一、个人所得税定义个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。个人所得,包括现金、实物和有价证券或其他形式的经济利益。 二、个人所得税征税对象1、法定对象我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。(境内取得所得)2、居民纳税义务人在中国境内有住所,或者无住所而在境内居住累计满183天的个人,是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。(属人+属地)3、非居民纳税义务人在中国境内无住所又不居住,或者无住所而在境内居住累计不满183天的个人,是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。(属人+属地)总结,居民纳税个人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税个人仅就其来源于中国境内的所得,缴纳个人所得税。三、个人

2、所得税特征1、分类征收(三大项,9小类)2、累进税率与比例税率并用3、采取源泉制和申报制并用既可以通过源泉扣缴的方式,由支付单位代为扣缴税款,也可以在规定时间内个人自行申报纳税。4、课税公平实行收入多的多缴税,收人少的少缴税,缩小社会贫富差距,“劫富济贫”,调节社会收入分配,促进社会公平。5、占比持续走高例如个人所得税生产经营所得这个税目,前些年很多区域对个体或个独实行核定征收,如今政策持续收紧,核定改查账,洼地变高地,补缴的个人所得税都是天文数字。在金税四期几年的铺垫下,全民对税务合规有着前所未有的重视,如今,个人所得税在财政收入贡献中占比越来越高。在全球发达国家,个人所得税都是主体税种。比如芬兰,作为全球个人所得税占比最大国家,税率最高达到了惊人的56.95%。也就是说,对于芬兰的高收入者,每赚1万元,就要缴纳超过5600元的个人所得税。但高税收的另一面是高幸福指数,芬兰作业发达的资本主义国家,国民幸福指数以及医疗教育水平,都在全球排名领先。说句题外话,大家在移民、或者对外投资前,一定要先做好税收政策的研究,考虑不同国家之前税收政策对个人的影响。四、个人所得税税目根据个人所得税法第

《纳税实操-个人所得税如何计算》由会员会****库分享,可在线阅读,更多相关《纳税实操-个人所得税如何计算》请在金锄头文库上搜索。

深圳个人可以自愿放弃参加社保缴纳社保费吗

深圳医保职工一档、二档的区别

涤纶、腈纶、锦纶、丙纶、维纶、氨纶的区别

财税实操-个人所得税汇算申报退补税的操作流程

深圳医保异地住院费用报销比例

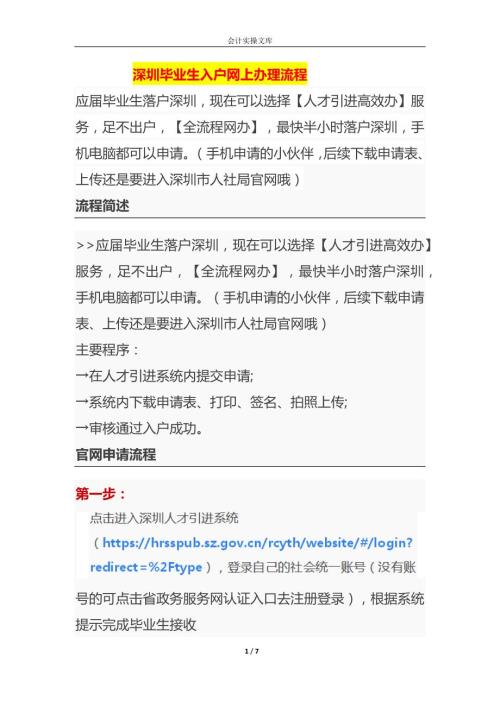

深圳毕业生入户网上办理流程

知识题库-物业管理员工月度考核测试题及答案

企业管理-小区门岗物品寄存作业指导书

物业大厦巡逻记录表模板

知识题库-物业月度考核测试题及答案

知识题库-物业员工月度考核试题及答案

小区巡逻记录表模板

物业保安服务工作手册

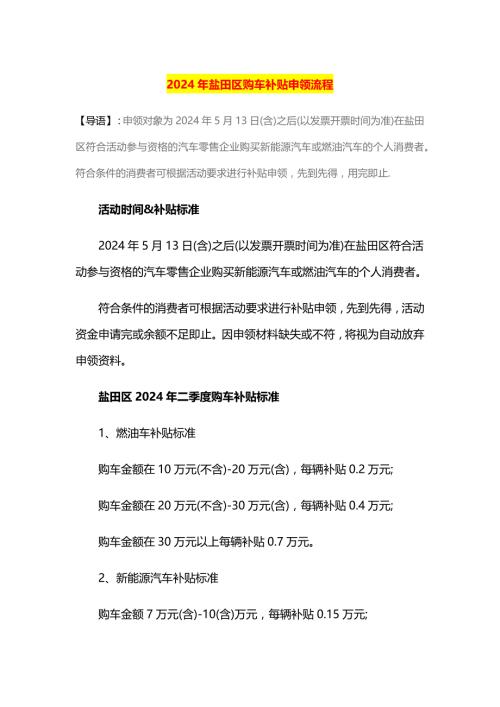

2024年深圳盐田购车补贴申领流程

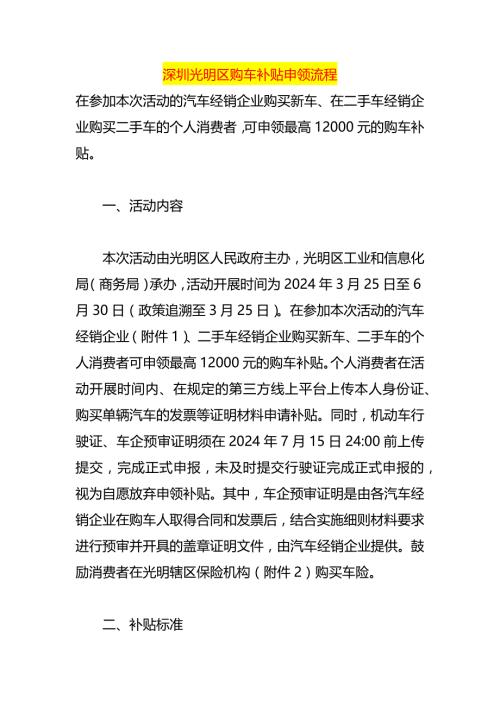

深圳光明购车补贴申领流程

车间开模具的基本知识

模夹具仓库管理规定

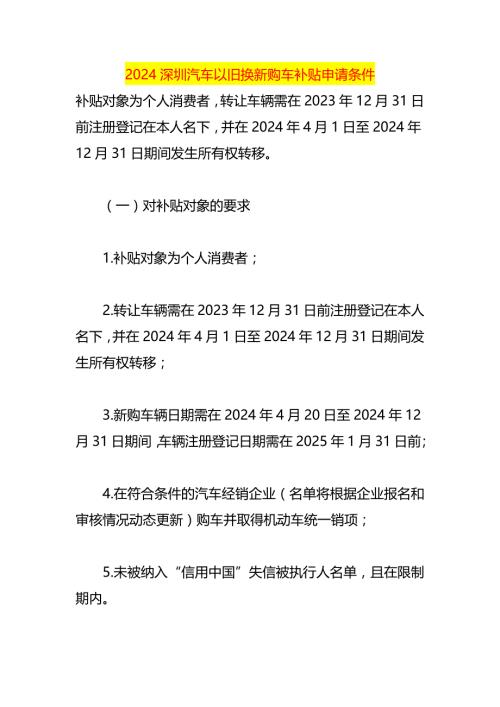

2024深圳汽车以旧换新购车补贴申请条件

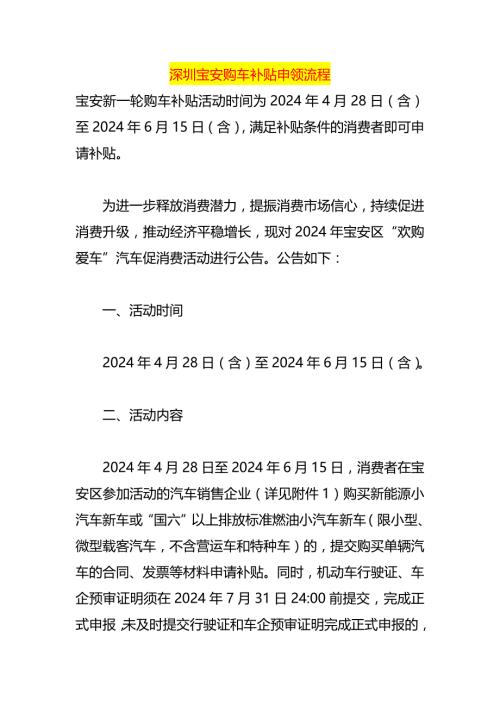

深圳宝安购车补贴申领流程

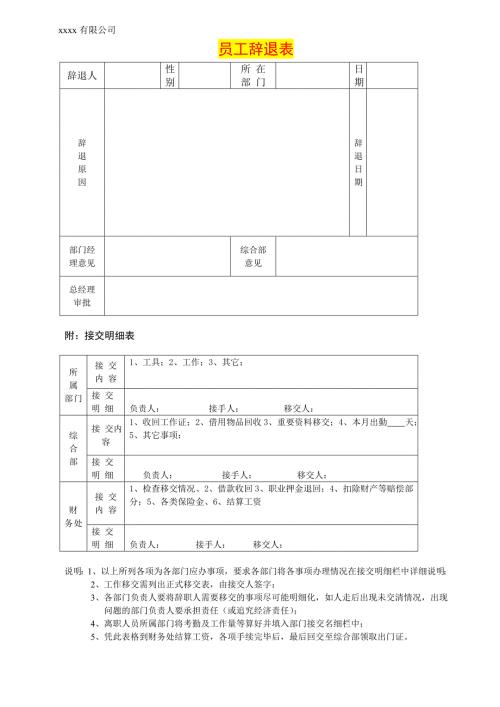

公司员工辞退表模板

电大儿童家庭教育指导形考作业

电大儿童家庭教育指导形考作业

2023-11-05 4页

中石油炼油化工企业设备管理规定.doc

2023-06-20 34页

加工中心试题.doc

2022-12-19 12页

新人教版部编本2019年六年级语文上册教学计划及教学进度安排表

2022-09-05 13页

苏州工艺美术职业技术学院单招数学模拟试题及答案.doc

2022-10-27 10页

贸易有限公司采购流程管理制度

2023-09-02 5页

第二季度急诊绿色通道管理督导检查总结

2023-05-24 3页

2018年西班牙语专业四级考试笔试真题

2023-07-13 20页

环境化学计算题

2022-09-15 10页

人教版小学一年级数学暑假作业 全套

2023-12-15 45页