税务实操-企业增值税、所得税费自查项目分析

18页

1、会计实操文库税务实操-企业税费自查内容国家税务总局重点税源企业自查(检查)通用提纲一、增值税(一)进项税额 1.用于抵扣进项税额的增值税专用发票是否真实合法:是否有开票单位与收款单位不一致或票面所记载货物与实际入库货物不一致的发票用于抵扣。2.用于抵扣进项税额的运输业发票是否真实合法:是否有用于非增值税应税项目、免征增值税项目、集体福利和个人消费、非正常损失的货物(劳务)、非正常损失的在产品、产成品所耗用的购进货物(劳务)所发生的运费抵扣进项;是否有与购进和销售货物无关的运费申报抵扣进项税额;是否有以国际货物运输代理业发票和国际货物运输发票抵扣进项;是否存在以开票方与承运方不一致的运输发票抵扣进项;是否存在以项目填写不齐全的运输发票抵扣进项税额等情况。3.是否存在未按规定开具农产品收购统一发票申报抵扣进项税额的情况。具体包括:扩大农产品范围,把非免税农产品(如方木、枕木、道木、锯材等)开具成免税农产品(如原木);虚开农产品收购统一发票(虚开数量、单价,抵扣税款)。4.用于抵扣进项税额的海关进口增值税专用缴款书是否真实合法;进口货物品种、数量等与实际生产是否相匹配。5.发生退货或取得销售

2、折让是否按规定作进项税额转出。6.从供货方取得的与商品销售量、销售额挂钩的各种返还收入,是否冲减当期的进项税额。是否存在将返利挂入其他应付款、其他应收款等往来账或冲减营业费用,而不作进项税额转出的情况。7.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产是否抵扣进项税额。8.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务是否抵扣进项税额。9.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务是否抵扣进项税额。10.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务是否抵扣进项税额。11.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务是否抵扣进项税额。12.购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务,是否抵扣进项税额。(二)销项税额 1.销售收入是否完整及时入账:是否存在现金收入不按规定入账的情况;是否存在不给客户开具发票,相应的收入不按规定入账的情况;是否存在以货易货、以货抵债收入未记收入的情况;是否存在销售产

3、品不开发票,取得的收入不按规定入账的情况;是否存在销售收入长期挂账不转收入的情况;是否收取外单位或个人水、电、汽等费用,不计、少计收入或冲减费用;是否将应收取的销售款项,先支付费用(如购货方的回扣、推销奖、营业费用、委托代销商品的手续费等),再将余款入账作收入的情况。2.是否存在视同销售行为、未按规定计提销项税额的情况:将自产或委托加工的货物用于非增值税应税项目、集体福利或个人消费,如用于内设的食堂、宾馆、医院、托儿所、学校、俱乐部、家属社区等部门,不计或少计应税收入;将自产、委托加工或购买的货物用于投资、分配、无偿捐助、赠送及将外购的材料改变用途对外销售等,不计或少计应税收入。3.是否存在开具不符合规定的红字发票冲减应税收入的情况:发生销货退回、销售折让,开具的红字发票和账务处理是否符合税法规定。4.向购货方收取的各种价外费用(例如手续费、补贴、集资费、返还利润、奖励费、违约金、运输装卸费等等)是否按规定纳税。5.设有两个以上的机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构(不在同一县市)用于销售,是否作销售处理。6.对逾期未收回的包装物押金是否按规定计提销项税额。7.增

《税务实操-企业增值税、所得税费自查项目分析》由会员会****库分享,可在线阅读,更多相关《税务实操-企业增值税、所得税费自查项目分析》请在金锄头文库上搜索。

深圳个人可以自愿放弃参加社保缴纳社保费吗

深圳医保职工一档、二档的区别

涤纶、腈纶、锦纶、丙纶、维纶、氨纶的区别

财税实操-个人所得税汇算申报退补税的操作流程

深圳医保异地住院费用报销比例

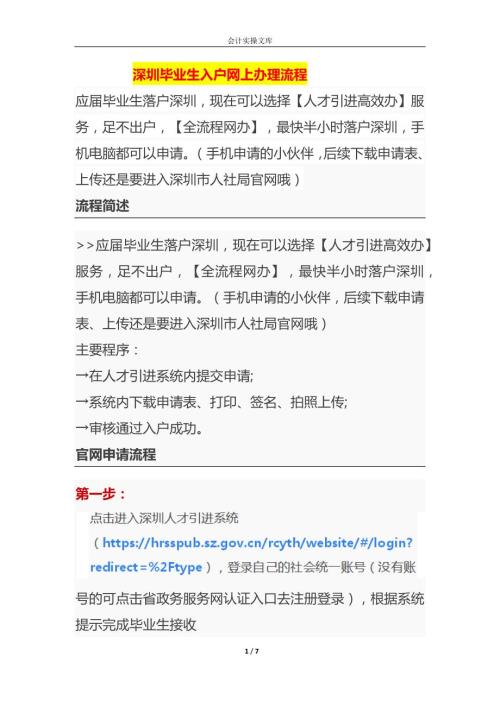

深圳毕业生入户网上办理流程

知识题库-物业管理员工月度考核测试题及答案

企业管理-小区门岗物品寄存作业指导书

物业大厦巡逻记录表模板

知识题库-物业月度考核测试题及答案

知识题库-物业员工月度考核试题及答案

小区巡逻记录表模板

物业保安服务工作手册

2024年深圳盐田购车补贴申领流程

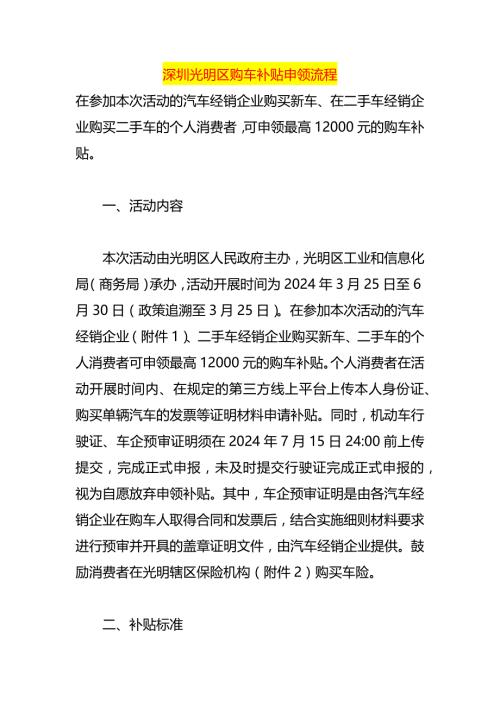

深圳光明购车补贴申领流程

车间开模具的基本知识

模夹具仓库管理规定

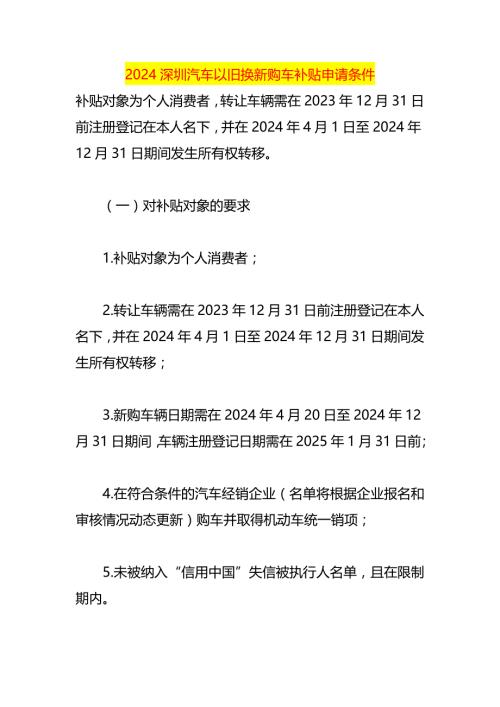

2024深圳汽车以旧换新购车补贴申请条件

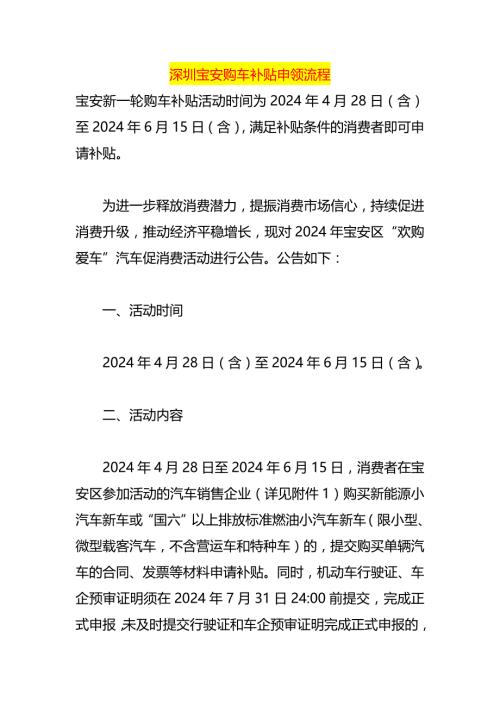

深圳宝安购车补贴申领流程

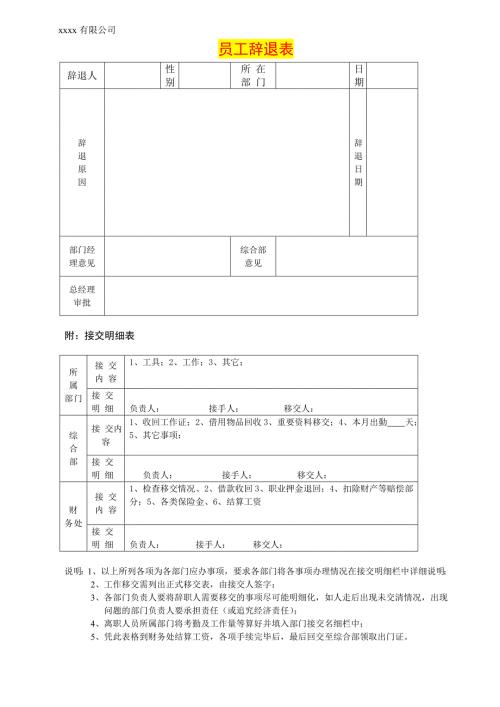

公司员工辞退表模板

电大儿童家庭教育指导形考作业

电大儿童家庭教育指导形考作业

2023-11-05 4页

中石油炼油化工企业设备管理规定.doc

2023-06-20 34页

加工中心试题.doc

2022-12-19 12页

新人教版部编本2019年六年级语文上册教学计划及教学进度安排表

2022-09-05 13页

苏州工艺美术职业技术学院单招数学模拟试题及答案.doc

2022-10-27 10页

贸易有限公司采购流程管理制度

2023-09-02 5页

第二季度急诊绿色通道管理督导检查总结

2023-05-24 3页

2018年西班牙语专业四级考试笔试真题

2023-07-13 20页

环境化学计算题

2022-09-15 10页

人教版小学一年级数学暑假作业 全套

2023-12-15 45页