软件企业软件产品收入、研发费用和应交税金明细表专项审计报告(参考格式)

8页

1、阅读使人充实,会谈使人敏捷,写作使人精确。培根专项审计报告X审(XX )号 有限公司:我们审计了后附的有限公司(以下简称贵公司)XX年度软件产品开发销售(营业)收入情况归集表(附件1)、研究开发费用情况归集表(附件2)和企业主要应交税金明细表(附件3)(以下简称三张明细表)。-、管理层的责任在企业会计准则框架下,按照软件企业评估规范()、关于进一步鼓励软 件产业和集成电路产业发展企业所得税政策的通知(财税201227号)和关 于完 善研究开发费用税前加计扣除政策的通知(财税2015119号)的规定,如实编制 三张明细表,是贵公司管理层的责任。这种责任包括:(1)按照上述相关文件规定编 制三张明细表,并使其实现公允反映;(2)设计、执行和维护与三张明细表相关的内部 控制,以使三张明细表不存在由于舞弊或错误而导致的重大错报;(3)恰当界定软件产品(服务)和研究开发项目的具体范围。二、注册会计师的责任我们的责任是在实施审计工作的基础上对三张明细表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德守则,计划和执行审计工作以对三张明细表是

2、否不存在重大错报获取合理保证。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。三、审计意见我们认为,贵公司XX年度三张明细表在所有重大方面在企业会计准则框架下,按 照软件企业评估规范()、关于进一步鼓励软件产业和集成电路产业发展企业所 得税政策的通知(财税201227号)和企业研究开发费用税前扣除管理办法试 行(国税发2008116号)的规定编制,公允反映了贵公司在所审计期间的软件产 品开发销售(营业)收入、研究开发费用和主要税金的应交和已交情况。四、其他需说明的事项(如有)五、使用限制本报告仅供贵公司申报软件企业评估(年检)时使用学问是异常珍贵的东西,从任何源泉吸收都不可耻。阿卜日法拉兹上海XXX会计师事务所有限公司中国注册会计师:中国上海中国注册会计师:地址:东方路818号14F座日期:二O XX年 月 日附件1年软件产品开发销售(营业)列表暨收入情况归集表企业名称:单位:万元一、软件产品自主开发销售(营业)收入1、自产软件产品开发销售收入明细软件产品名称软件产品登记证书号或定制 软件合同编号服务领域收入额小计2、信息系统集成服务收入明细项目名称技术服务合问

《软件企业软件产品收入、研发费用和应交税金明细表专项审计报告(参考格式)》由会员人***分享,可在线阅读,更多相关《软件企业软件产品收入、研发费用和应交税金明细表专项审计报告(参考格式)》请在金锄头文库上搜索。

变速器拆装实习报告

二年级数学表内乘法口算练习共800道

初中数学概念教学之我见

新广东省标准锤击式预应力溷凝土管桩基础技术规程修编内容简介

大班游戏教案《医院》

2023年小学一年级第二学期美术教学工作计划模板(2篇).doc

小班美术活动小象嬉水(水滴画)教案反思

我的求职计划书(DOC31)

女方提出离婚简单协议书电子版(九篇)

污水工程污水管道及预留管端检查井施工方案

学生作文《秋天的遐想》2篇

汉语柬埔寨语量词对比分析

创卫工作总结标准模板(4篇).doc

公共管理学形成性考核答案18818

情绪管理教学设计

嵌入式系统硬件设计参考模板

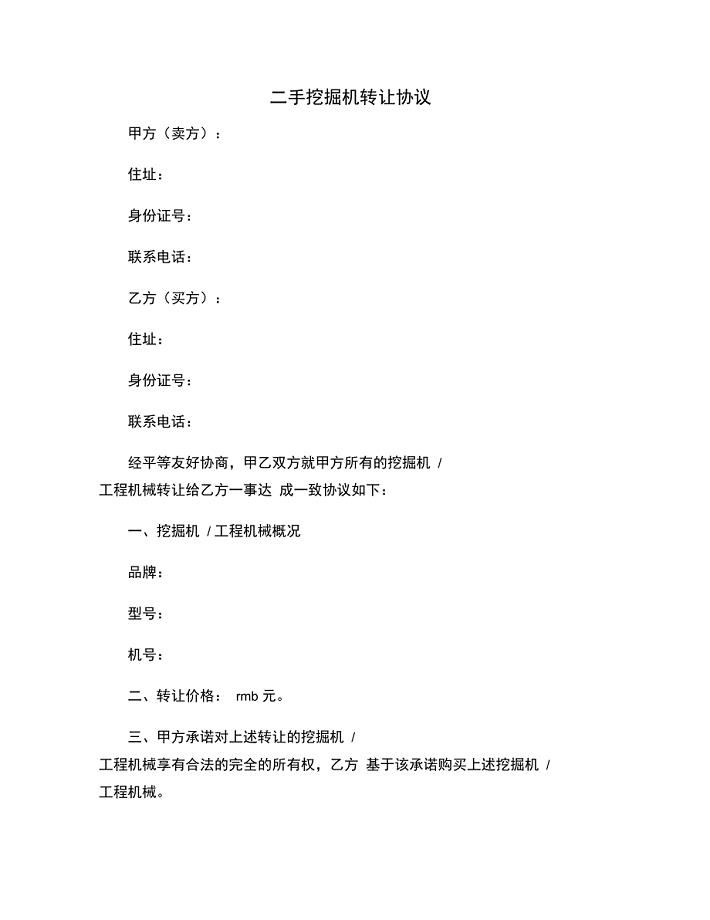

二手挖掘机转让协议范本

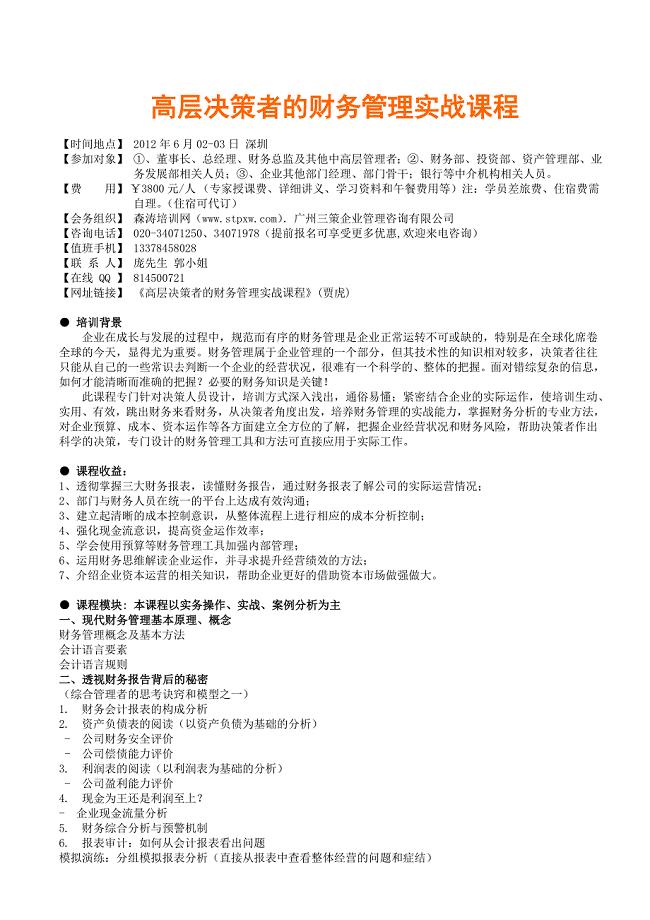

高层决策者的财务管理实战课程森涛培训

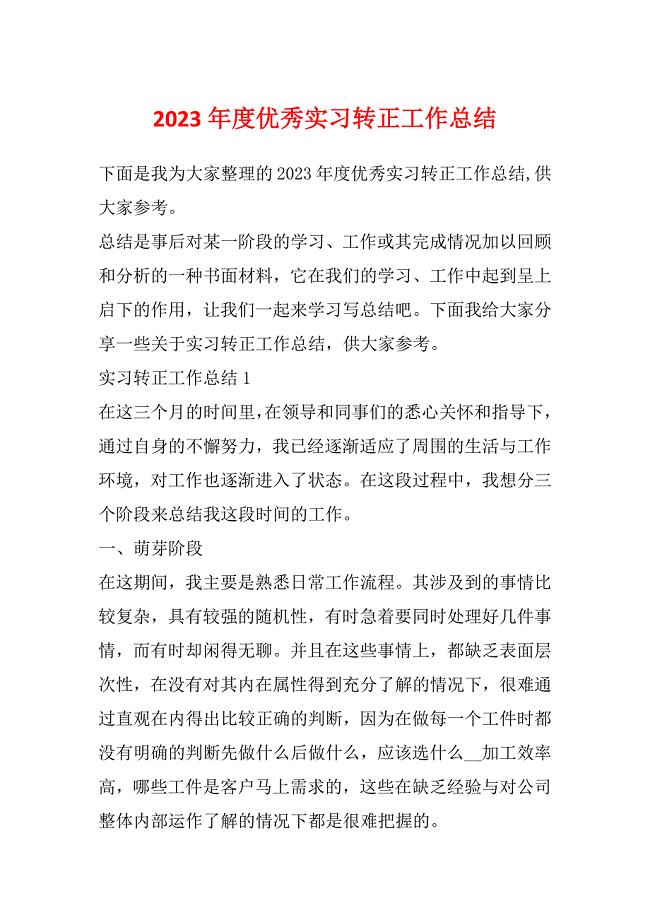

2023年度优秀实习转正工作总结

租房协议规(2篇).doc

高二政治教案《博大精深的中华文化》教学设计

高二政治教案《博大精深的中华文化》教学设计

2024-01-28 2页

学校安全工作进行自查报告范文

2022-12-13 6页

MG201融资管理作业指导书

2022-11-23 1页

油田企业人力资源配置存在的问题与对策探讨

2022-10-18 3页

杨桥畔镇中心幼儿园三年发展规划

2023-11-23 4页

农村房屋买卖合同

2023-09-26 2页

高中数学必修四第一章三角函数测试题

2023-03-01 5页

教育学试题及答案

2023-10-11 5页

红领巾,对不起

2022-08-13 2页

施工单位劳务合同范本

2023-08-04 10页