税务筹划实务案例2016

77页

1、word目录关联方之间收取(支付)服务费用的涉税风险与合同控制技巧6股权转让合同存在的涉税风险分析10控制母子公司之间管理费涉税风险的合同签订技巧12企业获得各种税收优惠收入的纳税风险与应对策略13销售合同约定采购方承当销售方票据贴现利息条款的税收风险分析16集团资金池的涉税风险与管控策略1824企业委托国外企业加工货物的税务和报关处理27合同中的价格和包税条款分析28国有土地一级开发合同中约定利益分配条款的财务和税务处理31委托代销合同中不同代销方式约定条款的财务和税务处理40销售合同中的售后回购约定条款的财务和税务处理42房地产企业招商引资合同中的利益分配条款约定的财务和税务处理44销售合同中收款时间约定条款的账务和税务处理46土地使用税纳税的起止时间分析与案例分析47企业将土地变更到全资子公司(房地产公司)名下的纳税筹划方案分析52租赁合同中的7大税收风险与控制54土地出让合同中土地返还款条款的财务和税务处理65国际货运代理业务的涉税处理与发票开具69营改增后,合同能源管理合同的涉税风险管控72房屋出租合同中免收租金条款的税务处理74提升企业税收安全的两大源头:老板决策和合同签订

2、环节75未过户的法院裁定抵债土地拍卖成交合同约定成交价的税务处理79土地使用的法务与税务处理81房地产企业投资建设项目外的公共根底设施为代价低价获得拍卖土地的合同节税签订技巧86房地产企业以房抵建筑商工程款的合同节税签订技巧87借款合同中不同利息条款约定的财务税务处理90网络红包征税在即 执行细如此有待完善93企业纳税筹划三个新理念与案例分析94“三流不一致的增值税进项税金实现抵扣的合同签订技巧97建筑和房地产企业营改增后的采购合同节税签订技巧100劳务派遣合同中不同用工费用条款约定的财税处理与案例分析102劳务派遣工和工资薪酬的税务处理103企业雇佣劳动者涉与的相关法务处理与案例分析107建筑企业项目经理承包制营改增后的涉税风险与控制112建筑和房地产企业“营改增后税务管控三大原理114消费品关税降了,进口增值税消费税能否降低?122企业之间股权和资产划转的会计处理案例分析124企业节约房产税的合同签订技巧128自然人转让股权的税务处理与案例分析130股转权让合同存在的涉税风险分析135促进我国字画产业开展的税收支持政策研究138制度控税策略四:设计低税负的采购制度143资金信托合同

3、的节税签订技巧144公共部门-私人企业-合作PPP模式的涉税处理146经营性租赁合同的节税签订技巧与例解149房屋出租合同中免收租金条款的税务处理152股权转让的法务、税务处理与例解153股权收购和资产收购的法务和税务处理与例解160公司合并的相关法务、财务和税务处理与例解167公司债务重组的法务与税务处理与例解179投资者撤回或减少投资的相关法务与税务处理186公司净资产的相关法律分析与税务处理191非货币性资产投资的法务与税务处理与例解196公司增资扩股融资的法律分析与涉税处理203个人独资与合伙企业缴纳所得税的5个关键点206拍卖业务的相关涉税处理209企业承受政府划入资产和企业之间股权和资产划转的财税处理例解212我国小微企业财税扶持政策建议223销售合同中的售后回购约定条款的财税处理238建筑企业营改增后的10种节税发票开具技巧239营改增后的房地产、建筑企业不能抵扣进项税金的12种发票242某公司职工薪酬的个人所得税筹划方案分析245企业接收股东划入资产的纳税筹划技巧与典型案例分析246房地产企业常犯的8个纳税风险点分析248企业投资创办民办学校的涉税处理253某企业签订E

4、PC业务的纳税义务时间确定的案例分析256房地产企业销售未完工产品财税差异处理259制度控税原理与案例分析265典型涉税风险控制案例:某工业制造企业的涉税风险与应对策略268有关拍卖字画的税务处理275合同控税缘由之一:合同隐藏税收风险与案例分析279关于国际避税“适度治理问题的探析2902014年职工薪酬准如此修改后的财税差异与纳税调整分析295制度控税策略三:建立与主管税务机关的长效沟通机制298制度控税策略二:设计低税负的销售激励制度300公司高管人员所得的低税负设计方案303企业财税管控的两大源头:老板决策和合同签订环310非货币性投资合同中的涉税风险管控312账务控税策略二:勿忘税务稽查后的账务调整315合同控税的三个新理念与例解319发票控税策略一:不同营销方案的发票开具技巧321账务控税策略一:依托相关法律规定进展会计核算,躲避纳税风险327制度控税策略一:设计低税负的采购制度336合同控税策略一:签订合同用足国家税收政策337关联方之间收取(支付)服务费用的涉税风险与合同控制技巧肖太寿 / 2015-12-18一、问题的提出实践中的关联方之间收取支付服务费用包括境内的母

《税务筹划实务案例2016》由会员夏**分享,可在线阅读,更多相关《税务筹划实务案例2016》请在金锄头文库上搜索。

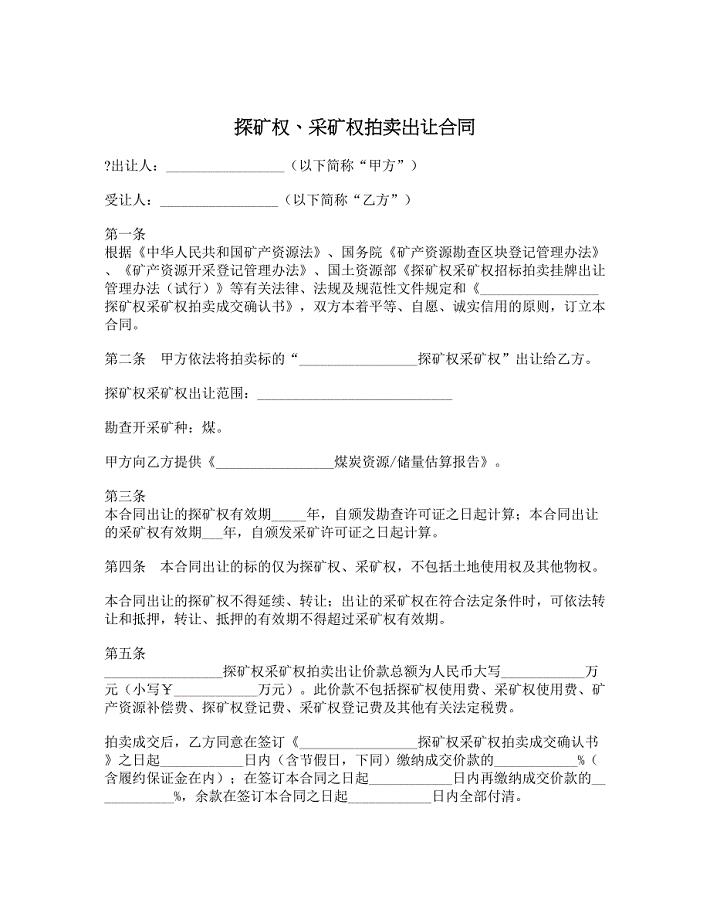

探矿权、采矿权拍卖出让合同1

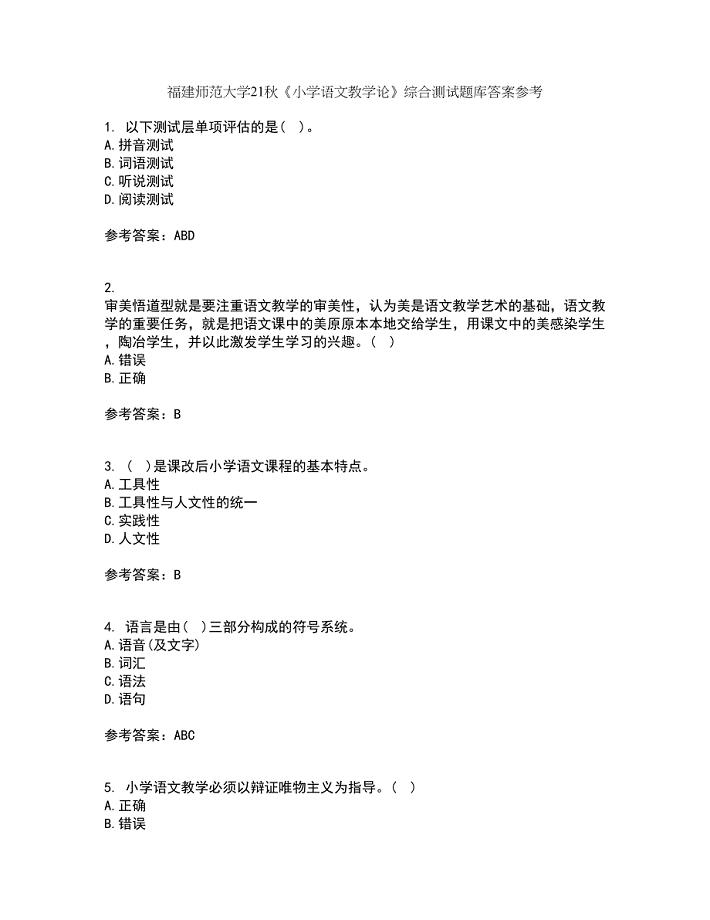

福建师范大学21秋《小学语文教学论》综合测试题库答案参考33

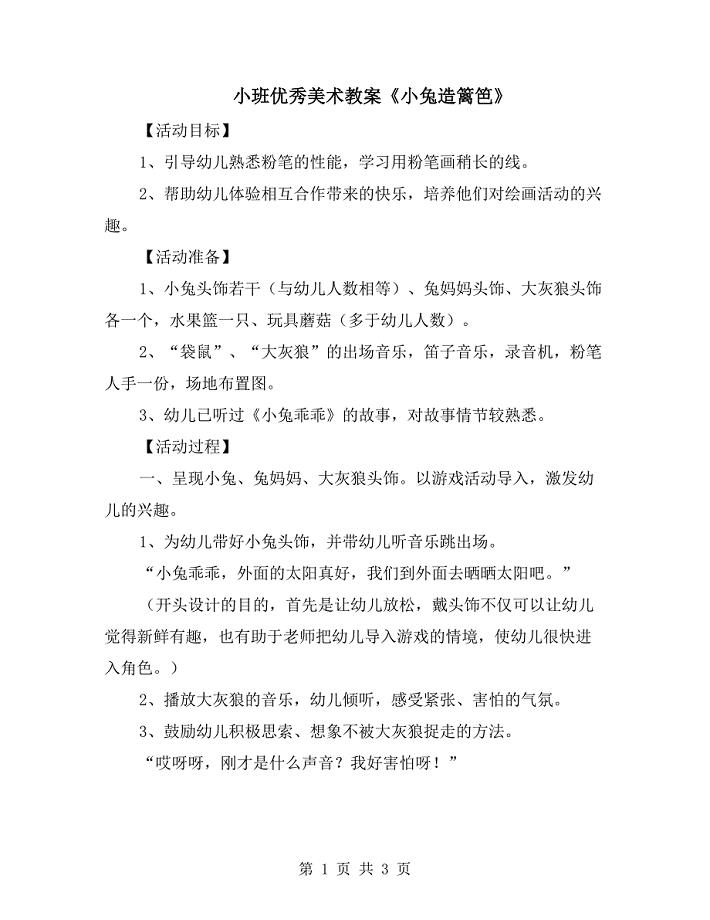

小班优秀美术教案《小兔造篱笆》

营养吸收液项目建议书写作模板-备案审批

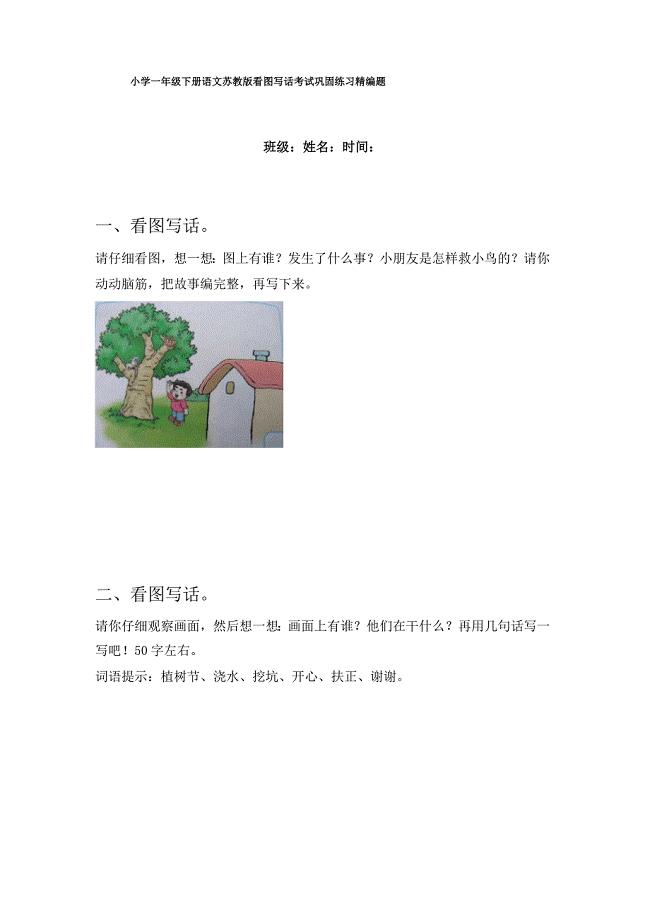

小学一年级下册语文苏教版看图写话考试巩固练习精编题

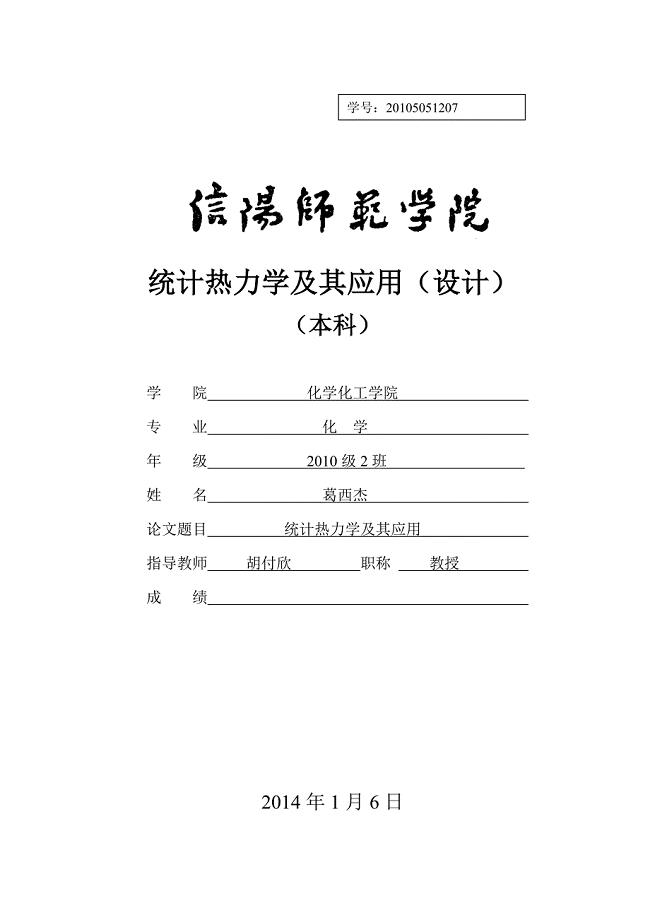

统计热力学及其应用1

17.1.1反比例函数的意义

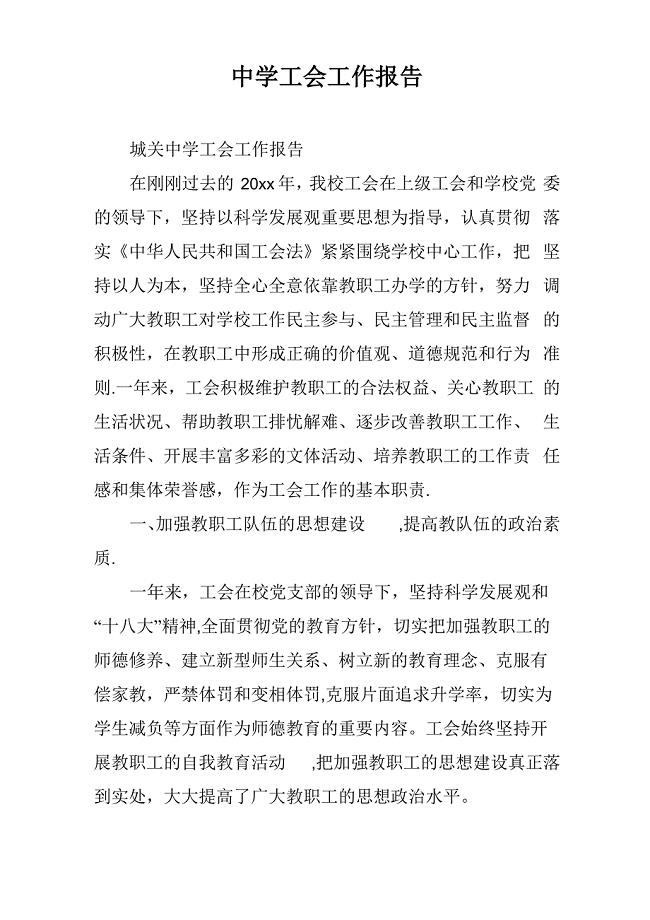

中学工会工作报告

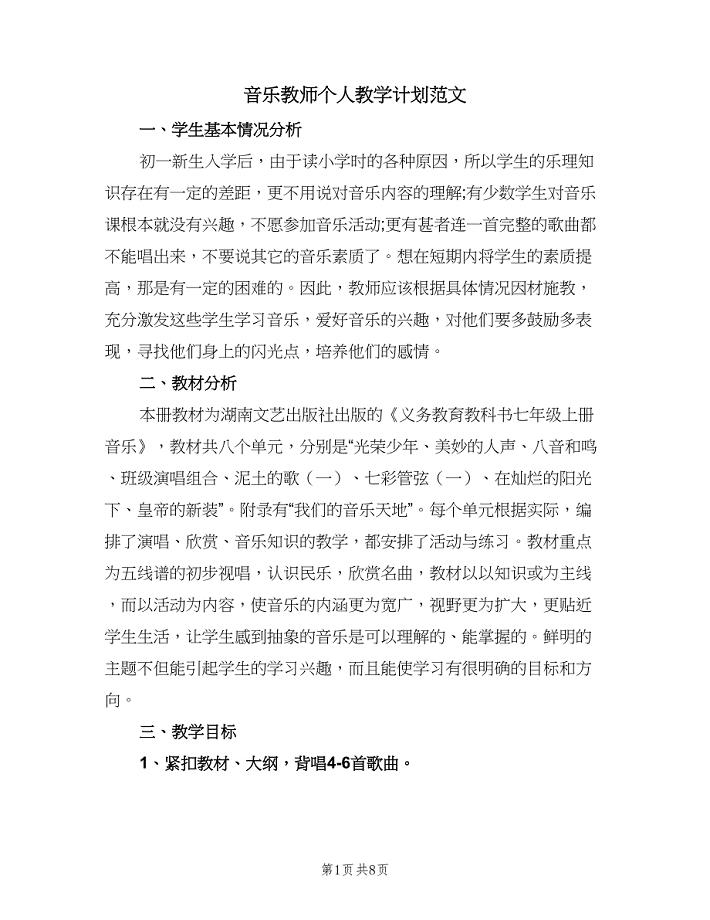

音乐教师个人教学计划范文(四篇).doc

药学专业建设方案

六一网上签名寄语活动总结

2022年某市粮食产业化工作开展情况汇报材料工作开展汇报材料

家庭房屋装修承包合同(5篇).doc

销售心得分享总结

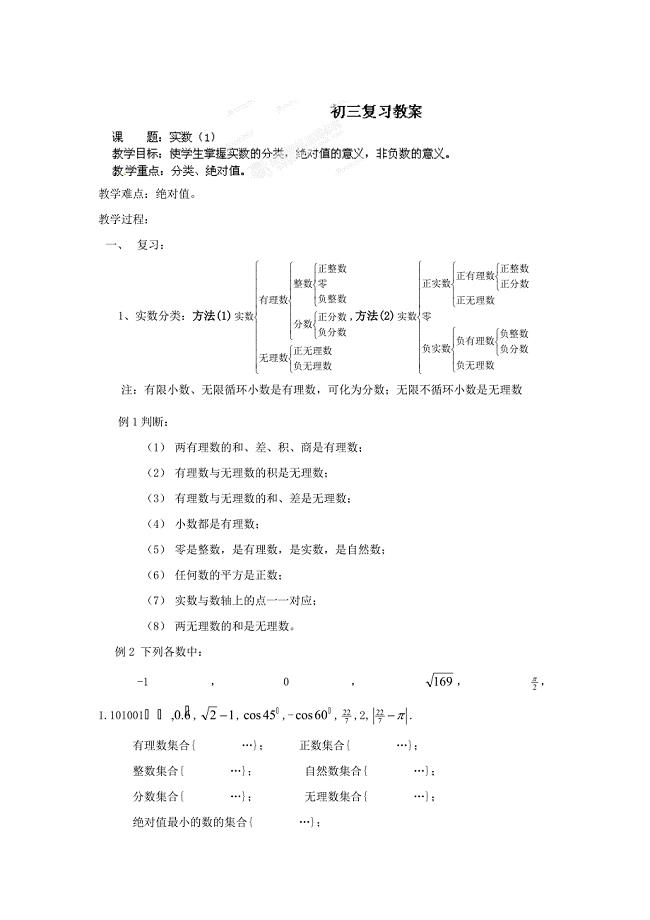

中考数学复习:实数的概念

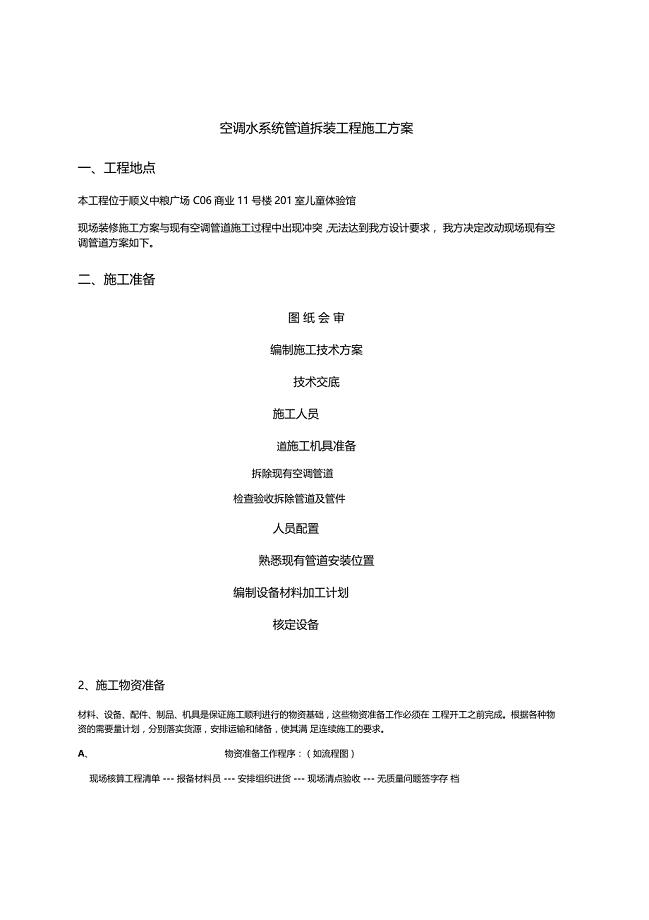

空调管道施工方案

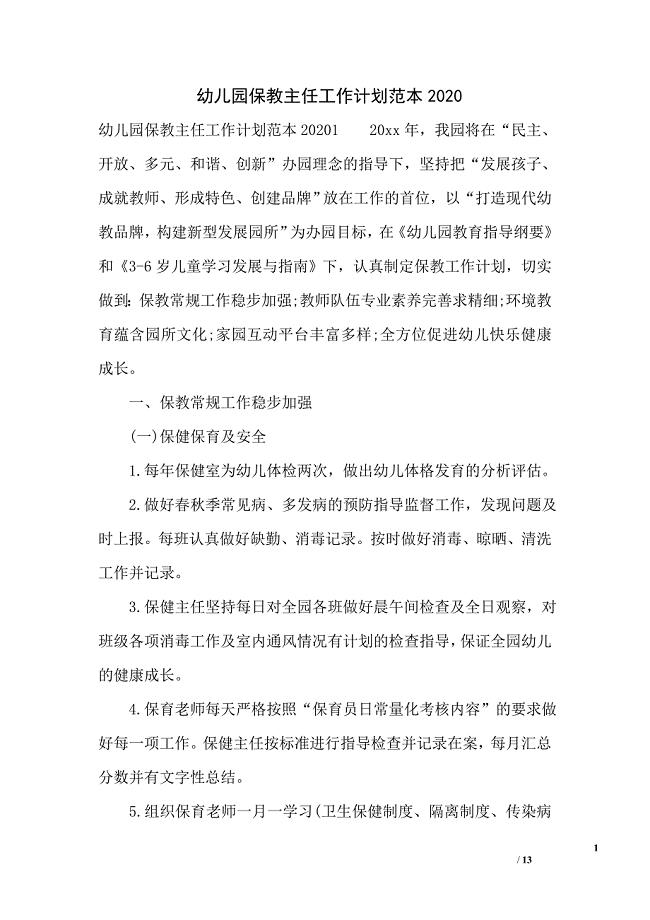

幼儿园保教主任工作计划范本2020

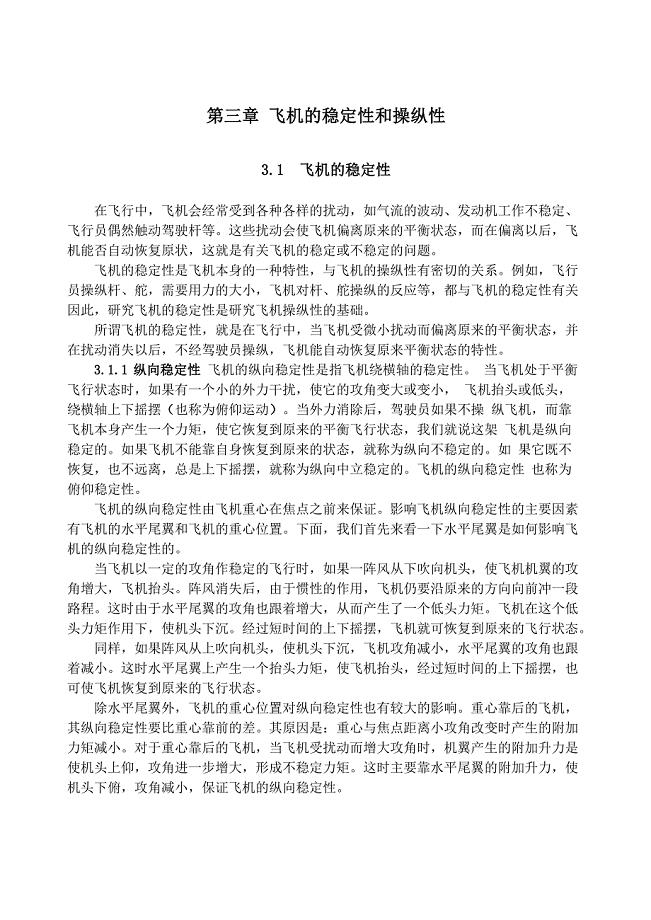

3第三章 飞机的稳定性和操纵性

人教版(新课标)数学四年级下册全册教案

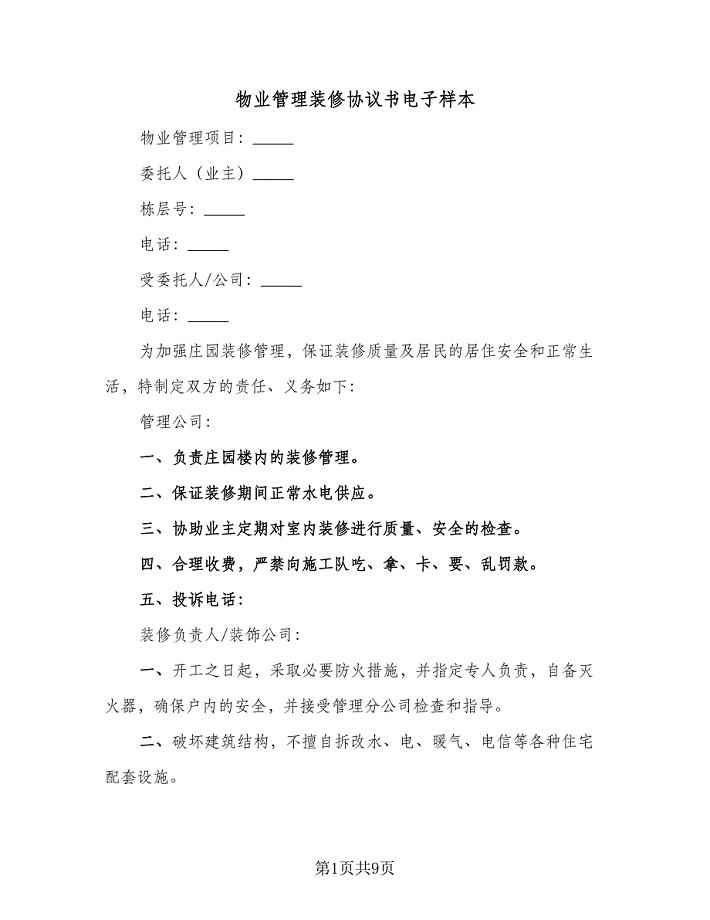

物业管理装修协议书电子样本(四篇).doc

CulturalConflictsinInterculturalCommunication

CulturalConflictsinInterculturalCommunication

2023-11-18 19页

小学生同义词

2023-07-01 11页

飞机拆解项目零部件库房钢结构施工组织设计

2024-01-19 75页

高速公路施工监理实施细则

2022-11-10 64页

金程在线观看流程

2024-02-08 10页

《12.1动能 势能 机械能》导学案

2023-05-07 3页

17.1.1反比例函数的意义

2022-12-08 2页

专项安全施工组织设计方案(DOC 15页)

2023-08-26 15页

污水处理厂毕业实习报告

2024-01-23 19页

[人教版]一年级上册数学期末测试题1

2023-07-16 5页