2023小企业金融发展工作打算.doc

57页

1、2023小企业金融开展工作打算区政府各部门,各镇人民政府、街道办事处。有关单位:扶持微型企业成长,为进一步推进我区三大战略深化施行。推动我区经济社会持续安康开展,根据某市人民政府关于大力开展微型企业的假设干意见渝府发66号某市某区人民政府关于印发某市某区支持微型企业开展施行意见的通知某府发177号等有关文件精神,结合我区实际,现就金融支持我区微型企业开展提出如下意见:一、充分认识金融支持微型企业开展的重要意义也可营造重商气氛,支持微型企业开展是加快推动统筹城乡开展的需要。微型企业是企业家和大企业的孵化器。微型企业可以培育企业家。大量微型企业的成长开展,能锻造和培养人们创新精神、冒险精神和勇于开拓的素质,激发全民创业,加快推动我区统筹城乡开展。通过微型企业来支持、鼓励大中专毕业生、下岗失业人员、返乡农民工、农转非等九类人群创办微型企业可成为解决就业问题的一条重要途径。各金融机构、有关单位要结实树立和全面落实科学开展观,支持微型企业开展是和谐社会建立的重要表达。微型企业在实现经济适度增长、缓解就业压力、改善民众生活和保持社会稳定等方面具有不可替代的重要作用。开展微型企业。增强责任感、使命感

2、和紧迫感,以支持微型企业开展为己任,促进和谐社会建立。二、金融支持微型企业开展的总体要求不断强化财政政策、税收政策、产业政策和信贷政策的协调互动,各镇街、有关部门和金融机构要紧紧抓住一条主线树立四种理念积极应对国家宏观政策。充分利用各自优势,创造性地开展工作,努力构建符合微型企业融资需求的金融支持体系。农业银行某支行、建立银行某支行、农商行某支行、某银行某支行作为我区金融支持微型企业开展的主办银行,其他各商业银行在津分支机构也要把扩大对微型企业的效劳,作为降低信贷资金过度集中带来的风险、培育新客户和拓展新的利润增长点的重要手段;保险业金融机构、新型农村金融机构及小额贷款公司要立足微型企业谋开展,将微型企业视为重要的客户群体,确保支持微型企业信贷资金在贷款总量、增量、比例逐年增加。三、积极拓展金融支持微型企业开展的方式和途径确保支持微型企业信贷资金在贷款总量、增量、比例逐年增加。对微型企业的支持应不分经济性质、规模大小、行业类别,加大有效信贷投入。各银行机构要扎实有效地开展微型企业贷款工作。只要工程符合国家产业政策和银行贷款政策,主要负责人老实守信,贷款第一还款来有保障,符合盈利性、流动

3、性和平安性的经营原那么即可提供信贷扶持。对信誉等级优良的微型企业也可发放信誉贷款和中长期流动资金贷款,尽可才能争办理承兑汇票、信誉证等现代业务。各金融机构应增强效劳意识,创新效劳手段,开拓绿色通道进步效劳微型企业的效率。一是加强微型企业经营调查,建立微型企业贷款储藏库。各金融机构通过建库,提升金融效劳程度。结合微型企业短、频、小贷款需求。解微型企业经营规模、经营效益,遴选出一般客户、优质客户和黄金客户并建立客户数据库。对优质客户和黄金客户落实包户客户经理,由客户经理定期上门宣传信贷政策,解客户信贷需求,主动营销贷款,一旦有贷款需求,便于减缩时间给予办理。对当前没有建立信贷关系的开户企业,进展走访调查,跟踪辅导联络,随时理解企业信息。通过调研建立一批微型企业资金需求储藏库,有利于及时对接支持,促进微型企业成长。二是改良信贷营销机制,进步贷款审批效率。各金融机构在上级受权的范围内,适当采取责任上移,受权前置的方法,激发信贷工作积极性,调整工作鼓励机制,推进信贷支持扩面工作,并从信贷政策、业务处理、运作程序和效劳手段等方面,制定标准化的效劳标准并向社会宣布。建立承诺效劳和限时办结制度,并逐步

4、延伸效劳内涵,扩大效劳范围,积极开发配套适用的金融产品,为微型企业提供结算、财务管理、经济金融信息、投资咨询和公司理财等综合性效劳。三是落实信贷优惠政策。收益覆盖本钱和风险的前提下,从贷款利率、期限和贷款额度等方面实行优惠。各金融机构不得以任何名义,擅自向企业收取或摊派各种费用。按规定收费的工程,能往低靠的尽量为企业降低费用支出。机制呈现小、活、快、频特点和需求,推进信贷产品创新。根据微型企业分布于城镇乡村。各银行机构通过灵敏的效劳品种的组合来满足不同微型企业的需求。要积极向上级争取政策,现有企业保证贷款、土地、厂房等不动产抵押贷款、企业机器设备抵押贷款等信贷产品的根底上,对有市场、有效益的微型企业,积极提供贷款+贴现+票据承兑效劳,主动创新融资品种,开展农村土地承包经营权、农村居民房屋及林地林权的抵押贷款,还可对一些动产的抵押、对集体性质土地的抵押、对保单质押等进展一些尝试性探究。针对微型企业多元化的金融效劳需求,结合不同行业、不同规模、不同性质,进一步整合信贷要素,积极为微型企业量身定做系列金融产品,不断满足各类微型企业的融资需求。根据企业消费周期合理设定贷款期限,以发挥贷款的最大

《2023小企业金融发展工作打算.doc》由会员鲁**分享,可在线阅读,更多相关《2023小企业金融发展工作打算.doc》请在金锄头文库上搜索。

物业管理上半年工作计划(三篇).doc

世界经济概论试题及其答案及复习重点

外科一支部晋位升级工作总结

六一儿童节的祝福语集锦

工商职工爱岗敬业演讲稿(2篇)

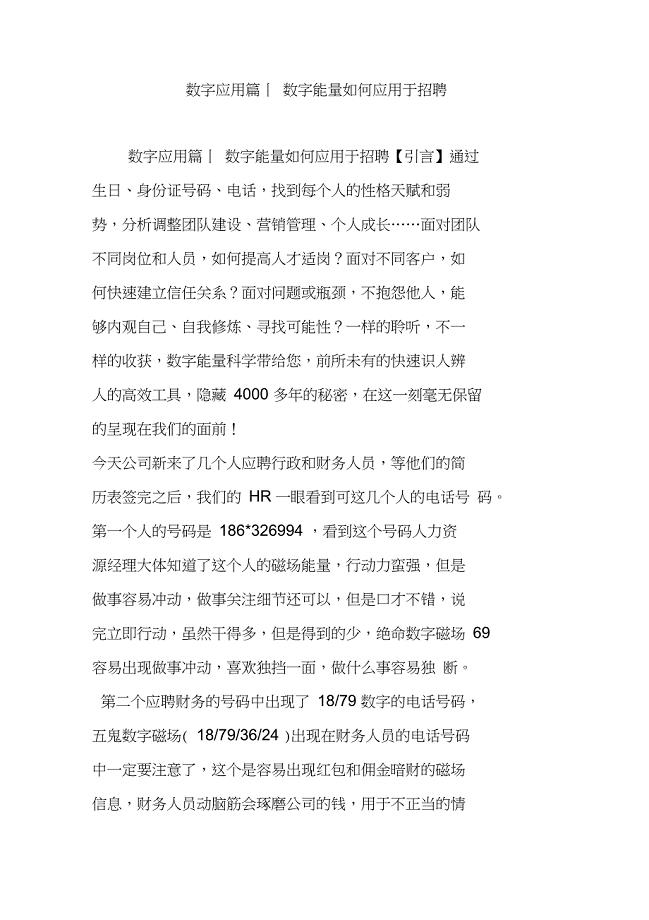

数字应用篇丨数字能量如何应用于招聘

个人经营性贷款风险管理办法

牛津英语2BUnit1(4)

高考常见的作文名言

冲床自动送但料机构的设计

会计学 会计制度设计案例分析报告(1)

《制取氧气》教案

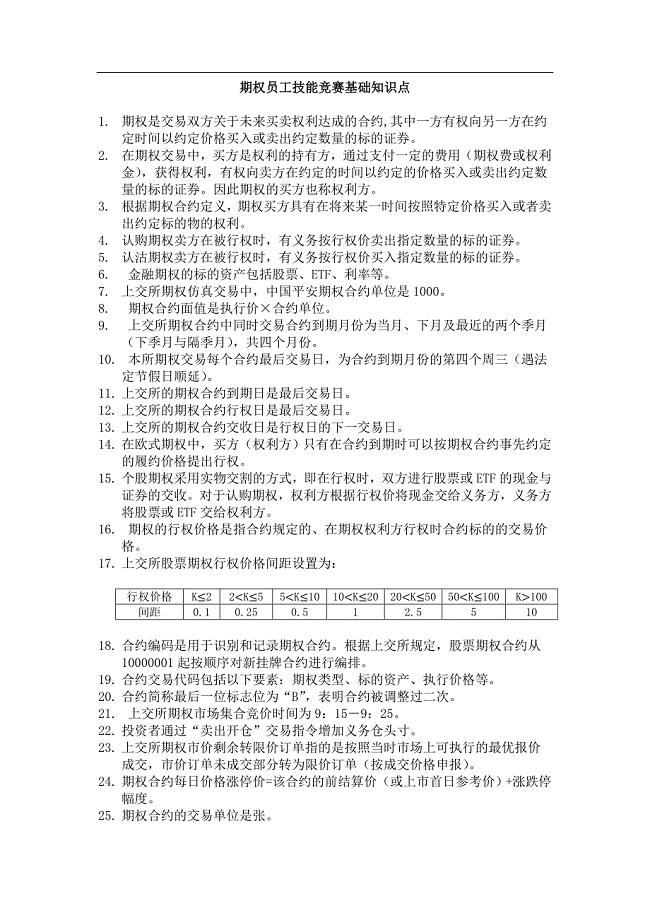

股票期权业务基础知识要点

35、119留守二期开班

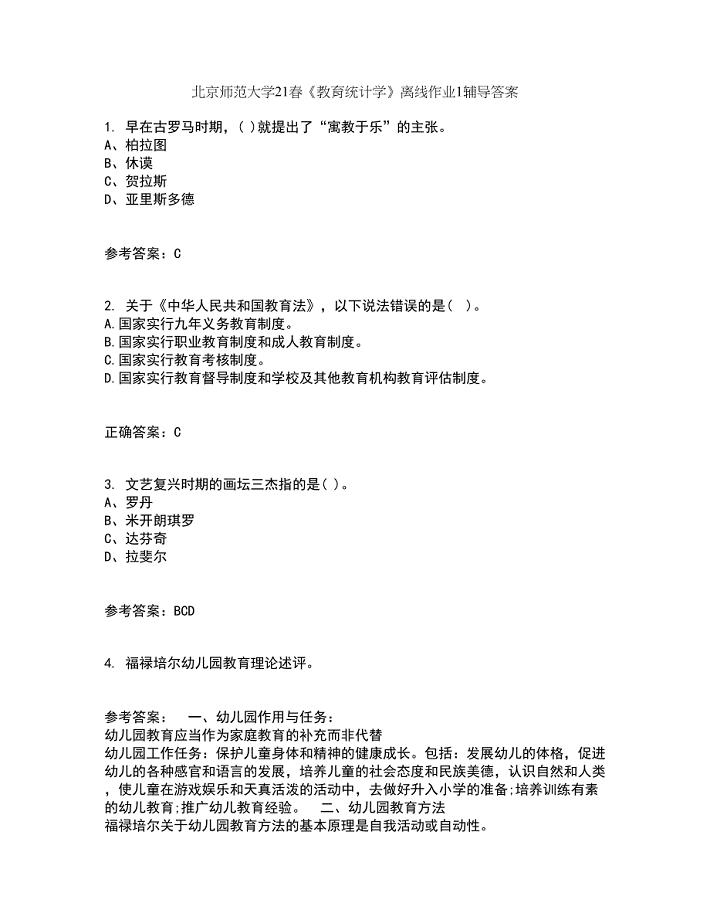

北京师范大学21春《教育统计学》离线作业1辅导答案38

防火门合同书

小学新班主任工作计划例文(5篇)

小学音乐教学工作计划参考范文(四篇).doc

初中英语课外作业的创新设计

金平县制造业集群发展项目计划书

2023年最新版2023破产重整申请书

2023年最新版2023破产重整申请书

2023-11-12 5页

读《班主任工作艺术一百例》后感

2024-01-24 4页

护理健康教育质量与持续改进考核反馈

2023-01-31 5页

转炉煤气湿法卧式电除尘器方案

2023-02-16 9页

施工合同协议书

2023-10-19 51页

社会调查报告模板汇总7篇.doc

2023-04-30 34页

2019年某公司机械工器具安全管理制度

2024-01-30 2页

分支机构流程

2023-08-18 25页

中小型组织质量手册

2023-09-17 33页

6临时消防方案

2023-05-18 10页