信用保证保险

7页

1、【精品文档】如有侵权,请联系网站删除,仅供学习与交流信用保证保险.精品文档.信用保证保险是以信用风险为保险标的保险,它实际上是由保险人(保证人)为信用关系中的义务人(被保证人)提供信用担保的一类保险业务。在业务习惯上,因投保人在信用关系中的身份不同,而将其分为信用保险和保证保险两类。通常将权利人投保义务人信用的保险业务叫信用保险。例如,货物出口方担心进口方拖欠货款而要求保险人为其提供保险,保证其在遇到上述情况遭受经济损失时,由保险人赔偿。将义务人投保自己信用的保险业务叫保证保险。例如,某工程承包合同规定,承包人应在签订合同后一年半内交工,业主(权利人)为能按时接收工程,要求承包人购买履约保证保险,假如在约定条件下承包人不能按时交忖工程项目,给权利人造成经济损失,由保险人负责赔偿。信用保证保险是现代保险中的一类新兴业务,相对于一般财产保险和人寿保险来说历史不长。保证保险约比信用保险出现的早一点。大约在18世纪末19世纪初,在欧洲就出现了忠诚保证保险,它最初是由一些个人、商行或银行办理的。稍后出现了合同担保。1919年,第一次世界大战结束后,鉴于东方和中欧诸国政治局势的变化,英国政府为保护

2、本国与东方和中欧诸国的出口贸易的顺利进行,专门成立了出口信用担保局,逐步创立了一套完整的信用保险制度,以后各国纷纷效仿。1934年,英国、法国、意大利和西班牙的私营和国营信用保险机构成立了“国际信用和投资保险人联合会”,简称“伯尔尼联盟”,旨在便于相互交流出口信用保险承保技术、支付情况和信息,并在追偿方面开展国际合作。我国的信用保证保险的发展始于20世纪80年代初期。1983年初,中国人民保险公司上海分公司与中国银行上海分行达成协议,对一笔出口船舶的买方信贷提供中、长期信用保险;1986年人保开始试办短期出口信用保险;1988年,国务院正式决定由中国人民保险公司试办出口信用保险业务,并在该公司设立了信用保险部。1994年以后,中国进出口银行也经办各种出口信用保险业务。2001年12月,在原中国人民保险公司信用保险部和中国进出口银行信用保险部的基础上,组建产生了我国第一家专门经营信用保险的国有独资的中国出口信用保险公司。保证保险业务我国曰前有多家保险公司开办,具体险种主要有国内工程履约保险、对外承包工程的投标、履约和供货保证保险、产品质量保证保险、住房贷款保证保险、汽车贷款保旺保险、雇员

《信用保证保险》由会员鲁**分享,可在线阅读,更多相关《信用保证保险》请在金锄头文库上搜索。

物业管理上半年工作计划(三篇).doc

世界经济概论试题及其答案及复习重点

外科一支部晋位升级工作总结

六一儿童节的祝福语集锦

工商职工爱岗敬业演讲稿(2篇)

数字应用篇丨数字能量如何应用于招聘

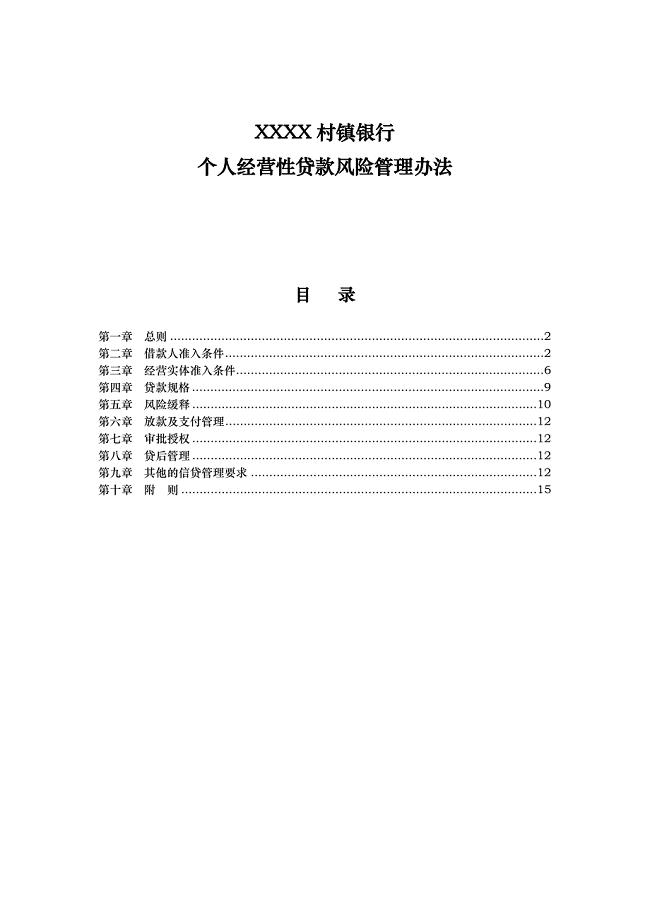

个人经营性贷款风险管理办法

牛津英语2BUnit1(4)

高考常见的作文名言

冲床自动送但料机构的设计

会计学 会计制度设计案例分析报告(1)

《制取氧气》教案

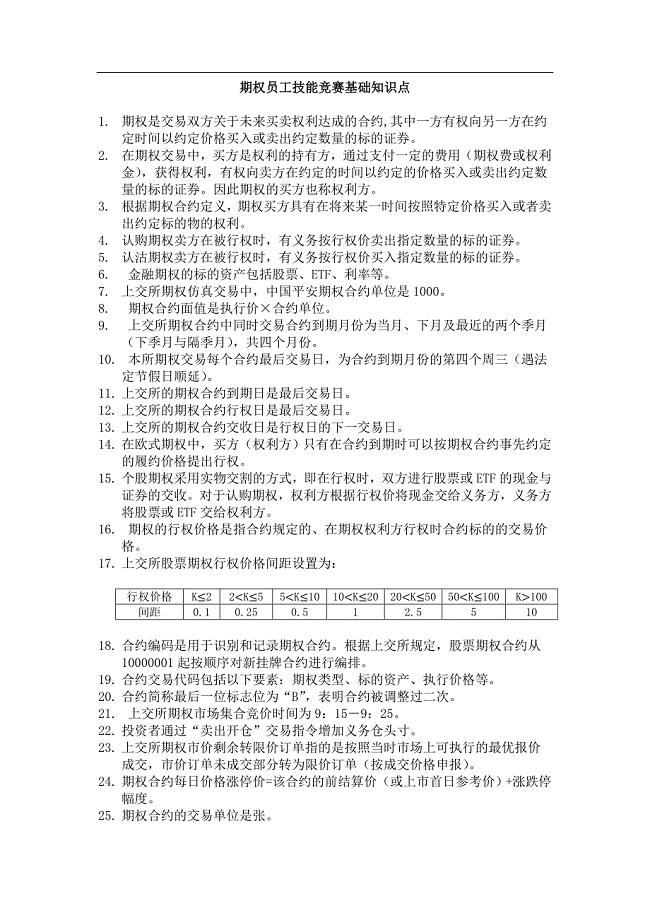

股票期权业务基础知识要点

35、119留守二期开班

北京师范大学21春《教育统计学》离线作业1辅导答案38

防火门合同书

小学新班主任工作计划例文(5篇)

小学音乐教学工作计划参考范文(四篇).doc

初中英语课外作业的创新设计

金平县制造业集群发展项目计划书

《触摸春天》教学设计

《触摸春天》教学设计

2022-08-28 4页

2019年初考试小结(四篇)

2022-12-04 13页

-同仁堂综合能力分析

2023-10-17 24页

灵感超能学习法诗词散文集

2023-11-19 153页

六年级语文上册试卷及答案

2024-02-18 8页

二年级看图写话图片

2022-11-10 13页

单位对单位的函范文公文函的格式

2023-05-24 4页

小学生语文阅读能力测评

2022-10-23 15页

难点16语言简明连贯主观题

2023-07-02 5页

西游记读书笔记通用15篇

2022-12-17 19页