电子银行产品与服务的创新与应用

2页

1、个人支撑材料 电子银行产品与服务的创新与应用:目前,电子银行作为一种新型的客户服务方式,越来越受到广大企业和个人用户的青睐,它不但成为银行经营的重要渠道,也是银行展示经营形象和竞争实力的重要窗口及手段。随着网上炒汇、买国债的客户数量的增多,人们对于电子银行的需求也越来越迫切。未来人们的交易将更多地通过电子银行来实现,电子支付已成为重要的支付手段之一。对于电子银行乃至整个金融服务领域来说,创新和服务都至关重要。如何打破市场格局占领市场先机,如何不断推出新产品满足客户的需求,已成为各家商业银行关注的焦点。近日,第三届中国电子银行高峰会在北京召开,中国银行业监督管理委员会(以下简称“银监会”)、金融机构的领导和业内专家出席了会议,并就如何更好地为客户提供优质服务和加强产品创新等话题进行了深入探讨。 提高综合管理水平 加强行业服务协作 银监会创新协作部副主任尹龙指出,电子银行业务想要在银行扮演一个举足轻重的角色,首先要做的就 是要积极创新。从上世纪90年代末期开始,银监会鼓励商业银行把电子银行作为一种传统业务方式替代渠道的同时,还支持商业银行专门进行电子银行的创新。我国商业银行的电子银行业务在

2、电子支付、中小企业贷款服务、信息收集、信用评估等方面与国外成熟的商业银行相比还有很大的差距,这是首先要解决的问题。 在积极创新的同时,银行还需要提高电子银行的综合管理水平。目前,几乎所有开展电子银行业务的商业银行都建立了比较健全的管理体系和风险控制体系,但是仅从业务和风险上管理是不够的,还要增强客户安全意识,提高银行服务的适用性。另外,商业银行之间还需要加强服务协作。国内各家商业银行的电子银行部门可以联手协作,使电子银行市场更加规范。例如,在全国范围内开展一个安全使用电子银行服务的宣传周或宣传日,使客户增强安全意识,将客户操作风险降到最低。注重细分客户需求 不断进行功能创新 目前,越来越多的金融机构都在网上银行上下足功夫,面对这种同质化趋势,中国工商银行(以下简称“工行”)电子银行部市场推广处处长李一旗表示,工行正努力做好细分客户需求、推出各种个性化功能的工作。“首先要根据不同客户的不同需求,丰富功能;其次要让客户操作起来更加方便且容易上手;最后就是塑造品牌。”他说,金融机构要想突出自身的特点,做好产品是关键。据李一旗介绍,今年工行网上银行业务主要增加了在线炒股软件、电子票据以及个人购

《电子银行产品与服务的创新与应用》由会员M****1分享,可在线阅读,更多相关《电子银行产品与服务的创新与应用》请在金锄头文库上搜索。

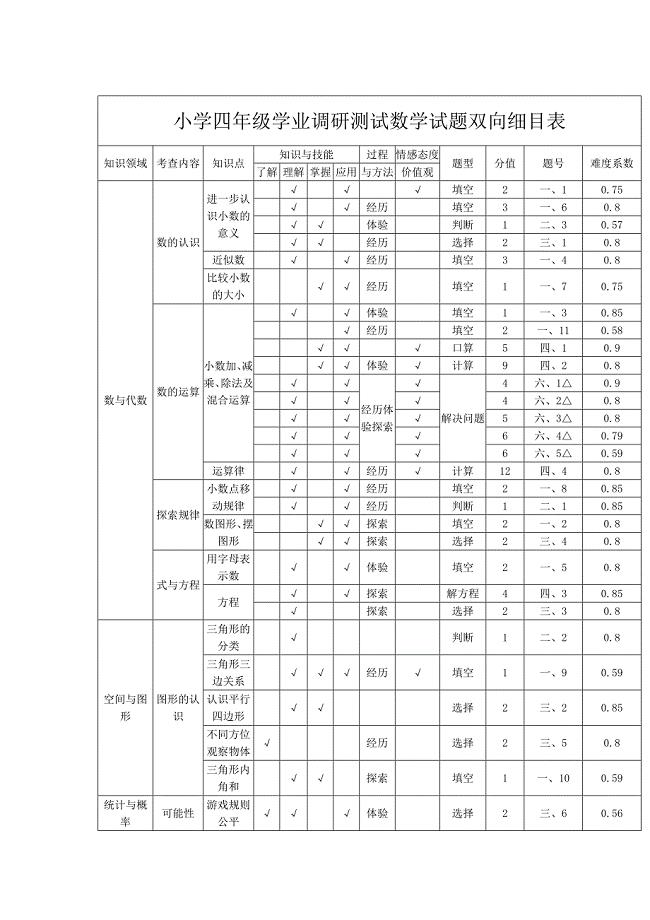

小学四年级学业调研测试数学试题双向细目表

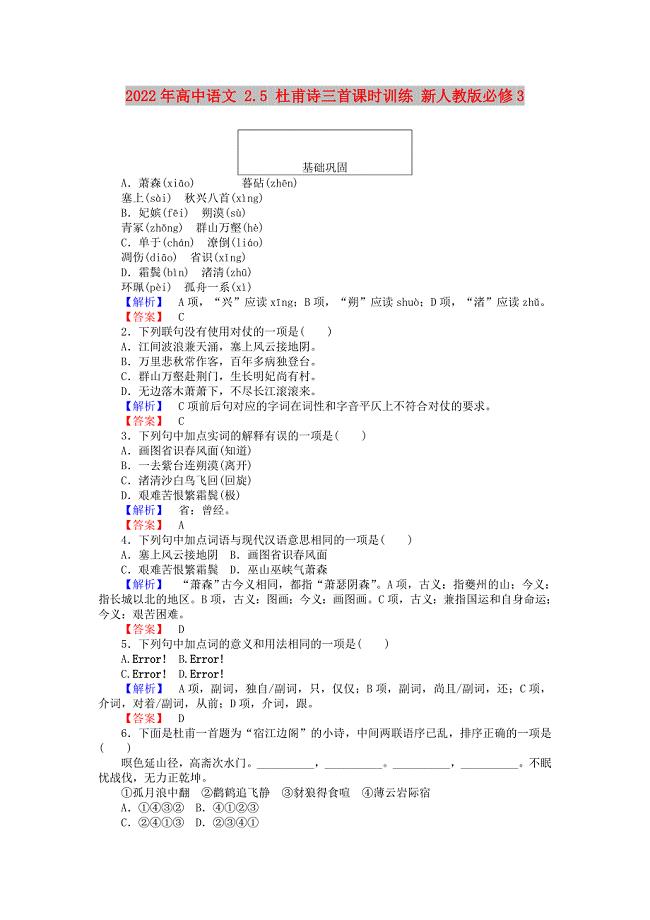

2022年高中语文 2.5 杜甫诗三首课时训练 新人教版必修3

2019-2020学年高中数学 第三章 空间向量与立体几何 3.2 立体几何中的向量方法(第1课时)空间向量与平行、垂直的关系练习(含解析)新人教A版选修2-1

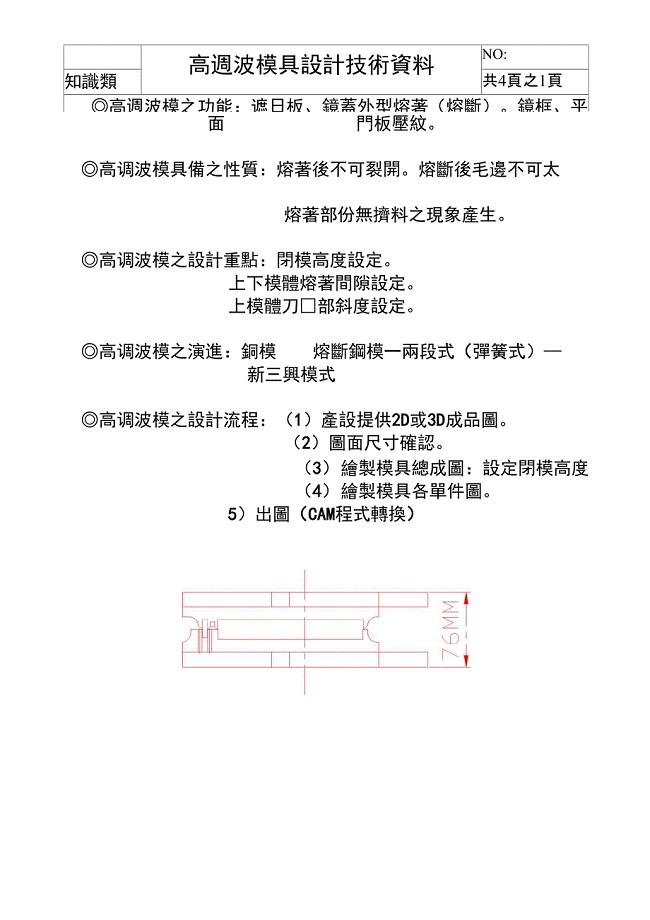

高周波模具设计技术资料

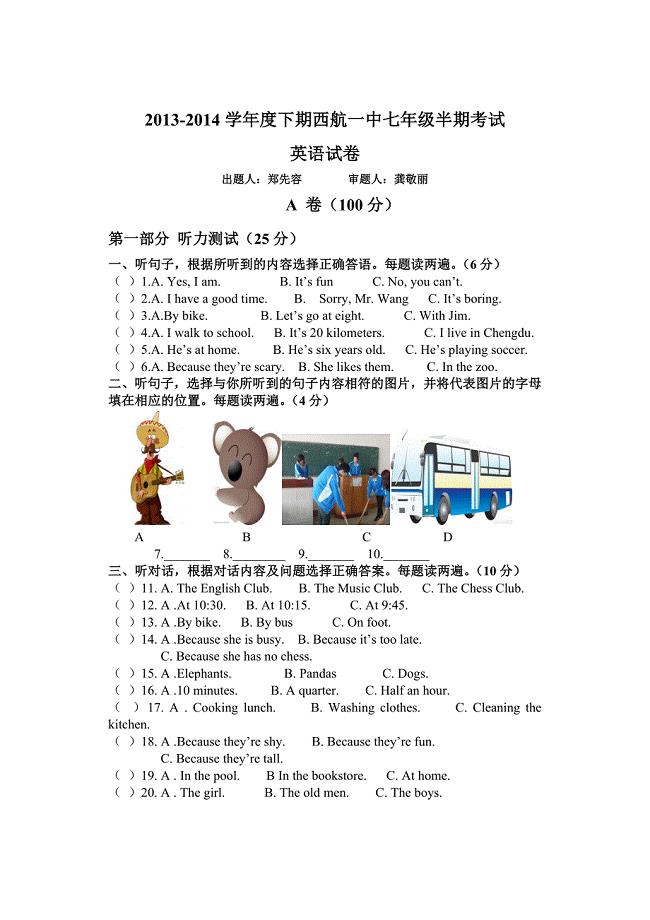

七年级下英语半期考试

(精选模板)人生励志作文合集七篇

中国社交网络及网民消费行为市场调研综合报告

八十-五年大专预备军官复选国文考试试题

高财所得税练习题及答案

新建1MicrosoftWord文档

应急救援物资维护、保养台账

疫情期间幼儿园老师年度述职报告

教导年度工作计划四篇.doc

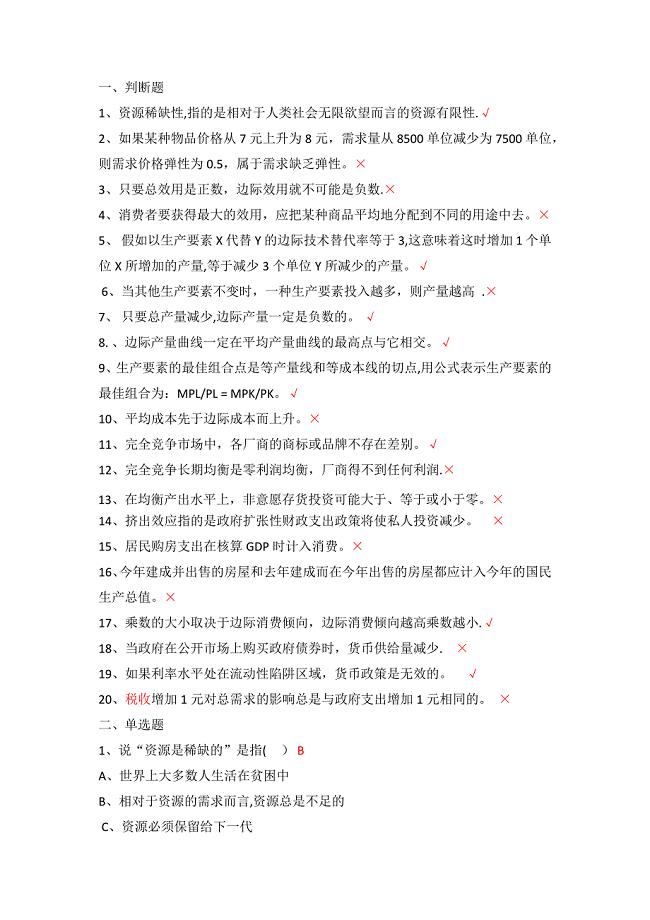

经济学复习(附答案)

工厂卫生管理制度标准版本(2篇).doc

教育责任的合同范本.doc

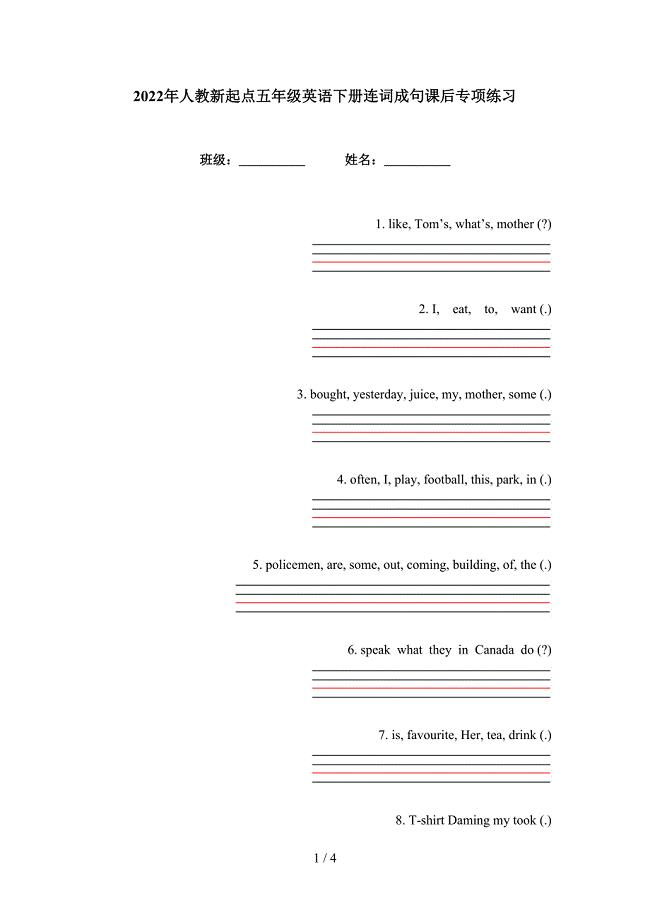

2022年人教新起点五年级英语下册连词成句课后专项练习

2022开学第一课班会流程3篇(开学第一课班会教案2022春季)

短途沙石运输协议书律师版(六篇).doc

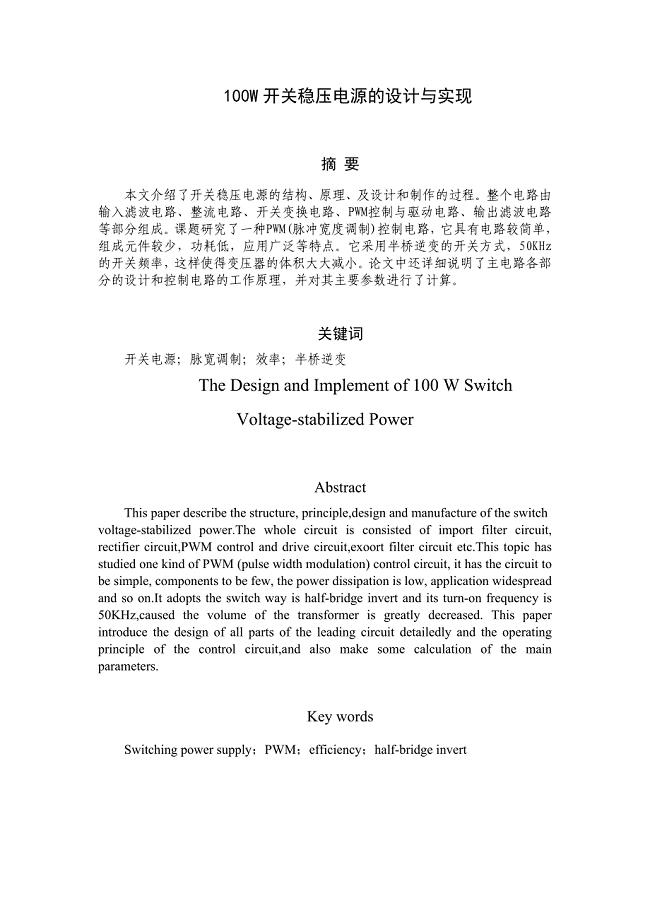

100W开关稳压电源的设计与实现

上海康大企业标准(无负压)

上海康大企业标准(无负压)

2023-07-29 19页

强制戒毒解除合同

2024-02-26 2页

南开大学21春《国际贸易实务》离线作业一辅导答案57

2022-11-24 11页

申论热点:公交车安全

2022-11-17 8页

贸易公司财务管理制度

2022-12-22 25页

北京航空航天大学21春《航空航天概论》离线作业一辅导答案39

2022-10-13 11页

西北工业大学21春《计算机应用基础》离线作业一辅导答案58

2023-09-12 11页

实习员工管理制度

2023-06-24 5页

兰成渝输油管四川绵阳段被钻破致柴油泄漏

2023-05-20 4页

投行及商业银行笔经精华大全

2023-11-24 12页