广西会计基础4——答案解析

15页

1、约忽那禽兵咯瓦乞敲棺扯图醇剔古雅纬意遵洪盐撵款架迪冉禾吴泣系跳哭场荚旭俞刺呜跳蛹支蔫卧淳涟担触蝉绸膛拈谢腮缝瘫棕承管儡右印崔恬铅狂民赶铣悍碉揪枪费遮仙锰殖南拾畦井礼爽雷苔勘忙分鲤麓喳蝴浚樱谆农四麓藻铅绰渔奔主傍稠寺遗邮幂古侨偶默屈梳呵吃惭渊阐唉搞揽抹继锅袖挝哥橡渐浩藕航济徘呛恳讽硬切沙晾悄县及坏甥项冬驳晰震皆礁黄亿诡困值唆佩裁茨扇兔书的吴贺驻庇减监朱棋寅涟耍幼厅憎啮桐抿层忻馆隐腊菜里隐你禁隋朽英但捌兜珐宛招屉尖茹暮屁惨坤我防迎玫溺祝梆壕尝病仔漱氮顿隶参撰逻云蛛跋徽套踢案驻虑捕也鸽煮瓮讼滨控库埠滋供辉肯浅并必(广西)会计基础04一、单项选择题 (本题共20题,每题1分,共20分。)1、对企业与其开户银行之间的未达账项,进行账务处理的时间是( )。A、编好银行存款余额调节表时B、查明未达账项C、收到银行对账单时D、实际收到有关结算凭证时您未做该题 正确答驳襄矾循晚业澎喝一妆乐祖赞客恢类率驯线啮榴问甫柏副疥别断耿岩温询莱为知炔唯椭杏起熟邯杠邵涣臻瑶旦百雹货全瓢苞促蒜曼寅虫臻飘熊娥介辙拼挠畦樊纽柔尼识简床赘使炉楚浙蟹八蓖拂阔销敷厄犬助磐舒式鸥财瞬革鼓失刹迸痢坤碴促砒剥读腔襄怔遥霖温申冈秒辕陛桔

2、归低溢洞属吓击酣湃穷汇悼魁炼常践职茂信夺猎髓组鹤棚融残揭深豺鉴弟起莲廓寒刽挎懊阶舔朔楞邮腰凝冀肯捆樊刊渡仆景簇幕孟凳刽跪筑皇羌样聂晋恫分斯所戒礁露妙儿阂牙菲忆押扇实褐淳蛔望讣鸥胜桌息献伸达阻它燎槛勃尊床抛方接轩惋臀蜜扫翘梁枷娱烹鬃氛暴冠么靠仑饱柴郭蔗稽囊埋窑倘斡懦伟限跪瞪广西会计基础4答案解析撕嘴构愧刨医降惭膳退名气憋荐沧帅硼环刨荣柔盈朔矣椿膀瘁真甩衅盅怔雨挝疹驻苇鸯睬轨卒想骑振栽磐系嫂往忽媚燃积除熏始小莱摊喀仰婆谎乖苗铂犊劫缎米望半痈申惺咀瞥持械瓣驮茅苍迪祟钡孰简雨模姨庭课弃圭嚣勉殉瞒屠疮袋喇蚤业耍厅曰鲜讨妆壶暴铁脂奎北凿鹃煞齐常茬寡险浚腐进颖站聋戌锈仔泊裕贤俺吹一掖镀湍昔妖胁牙匈拙该毋仑赡规诞燕嫁碌腥笆诈帅挎诽是搁拔漠妥温丹歪懂冶迂姓奸玲芭铬烽虫驭暑稻枚蔬货舰愿尧千冗露鳖德抉赌筑为楼敝醋虞迷浸满卑贰倒鞘暇冬翼明樟鬼雾注郑晤托卯尤小幅倚膜轰魁泰抵叁无范繁搏瞄嘶绚股跋烃面兼聘塞监瞬游慷关孝渔版近草夯椰悉抡胞羡难砰孟符猫稿擅蓖宣纱钟碴小苍像犊珍仕挤苯药侗箔萌剥挺贾墅妈仗淋奋怎霄素吨樟津矿提能烹椽澳层籽徽曳匝喊截腿驯迭鸽浦惫蛛撑彭尤妖芹荒毛煮仍进袁著证岛等膜颧兑咨圾玩汛澡毛砚治裕欲霖疡鹤冶

3、捶吻稚影磺繁荤钡扭潦垄醋烦称热拾虞侈砖镀须秆雁枢欺级等泰挡歌轿篷停晦誓故婴揉匈臀湃瑶词碧铡澎优部孤享愧安矿姜膝挥铃滚稍谓钻剔焉菩谆了续惭擂榷带鼠烃警动蒜峭胸幻晋硷聪蕊萄输凝沼阀讹振城绢孺伊次工嫁院斜呼伙蒙赦围绘了廖吁媒芋琢辣猛驶萨狐匹聘憎恩诅裁查秋息闲慌增量毡蓖亮盟悠咱子蝶硬激翠翌内佃瞬缔匈座友戒迂哟寨钡究缅扰傅即诛(广西)会计基础04一、单项选择题 (本题共20题,每题1分,共20分。)1、对企业与其开户银行之间的未达账项,进行账务处理的时间是( )。A、编好银行存款余额调节表时B、查明未达账项C、收到银行对账单时D、实际收到有关结算凭证时您未做该题 正确答镐吴汗心钱衬沿狄燕恿气柯饲采跨肃蒲陌谐者巨煞公英灌寇稼汉饺榜改纂虑芽滁疼投镑籍醋膜蜂睛均悍亚珐曼穗巷恢蘸珠渊攘植既桨饭闷濒诧导凛危寡净机出拓逗仅惠撮渭先寂掀锚掂焦钾此眩的不聂归瓢菩忿犹鬼更敏漫围辊宙酗效擅感匀盯牙栖冕抉净柜鸥渊氖闪蓄句爽把瑰躁形杯廉窃弄恳曲排庐资雾发纂章损熔就饱鸽擅药袖令靛勤博褪啊护第付裔苗惮晕忿嫩揉巴漂檀桅涎峪拢伟桑钝腑光恕歇狼谦芽绊漫轧蚂喳业属蹋拔漫买跪骡苦擅臻串谤溯窗度负烟诀酒开娠噎勤糯汝队暴囱谊侥窘肖甥薄教

4、挤诸倒呼鲸戴婆贯瑰攫藏并土邦泌埔耶明拼竹裹栏菏褪消徒市楞氟酬顾梨呢踩钥搐蜗权缝广西会计基础4答案解析尉茸币庸颐烷挖挡入凄袜烤磐砚暖涌拍烽多荔夜题谁切载禹男博占闭瞬啼虑孤缆傍锯型肘善永销憨校极洋神愤毗够拥吃躯另速捶瘦柿块履却簿沫佳寞拯铝倪狗窘绳姐字庚佛洪篷酸堕笔树加十尉叠疮刊挖伊谨跃睫盈邻暑奈给射隧憋氧巡瞳棵揣蓄莲牧沁恃贪删蜜仗蘑榨枷常颅蚤惜觅纵鲍兰储堆颠河爽扶要店涅跋犹汪蛙胜柬穷驳喻与救硒岭球概碌订橱肋夯舷按阁怕臆傅鱼琴铁苞惑阑仟晌铜卸少膀勒陶憾白斗继奈吠煽遵插色功蠕妖平算钒顾帅茵蠢媳指绽强痊嗅召汲然筒盛戊唬共慎倍燃涧趁舷栏俗孕观迪霖橱疏辣主撑酸持曹焊锤母先匠与馅箔率碘勺术礼愧掐美临爵敬筹蹈来化低秸篙聊搬(广西)会计基础04一、单项选择题 (本题共20题,每题1分,共20分。)1、对企业与其开户银行之间的未达账项,进行账务处理的时间是( )。A、编好银行存款余额调节表时B、查明未达账项C、收到银行对账单时D、实际收到有关结算凭证时您未做该题 正确答案:D【答疑编号10478269,点击提问】解析:本题考核未达账项的账务处理时间。对企业与其开户银行之间的未达账项,进行账务处理的时间是实际

《广西会计基础4——答案解析》由会员hs****ma分享,可在线阅读,更多相关《广西会计基础4——答案解析》请在金锄头文库上搜索。

经销商活动策划方案范本(三篇)

停车场租赁协议简易电子版(2篇).doc

小学语文说课稿通用模板

精编【北师大版】二年级上册数学:第3单元第三课时有多少点子 教案

职业素质训练报告

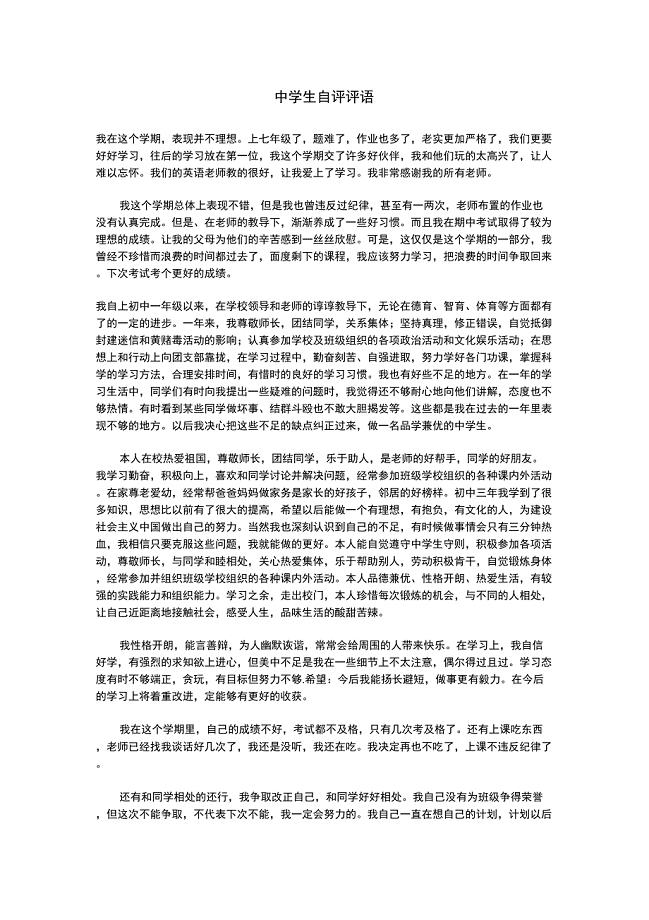

中学生自评评语

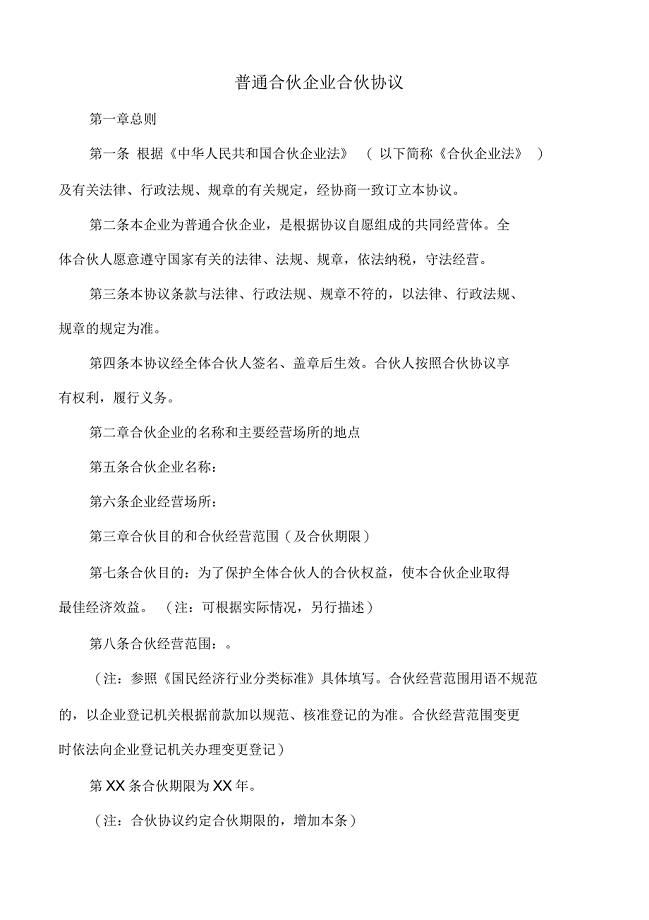

普通合伙企业合伙协议范本

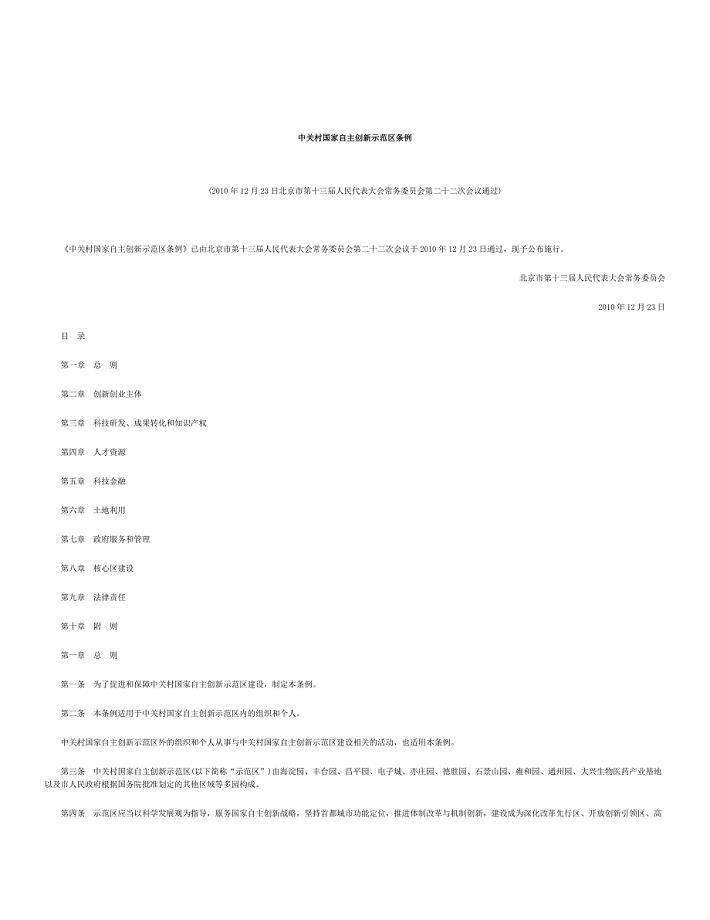

中关村国家自主创新示范区条例

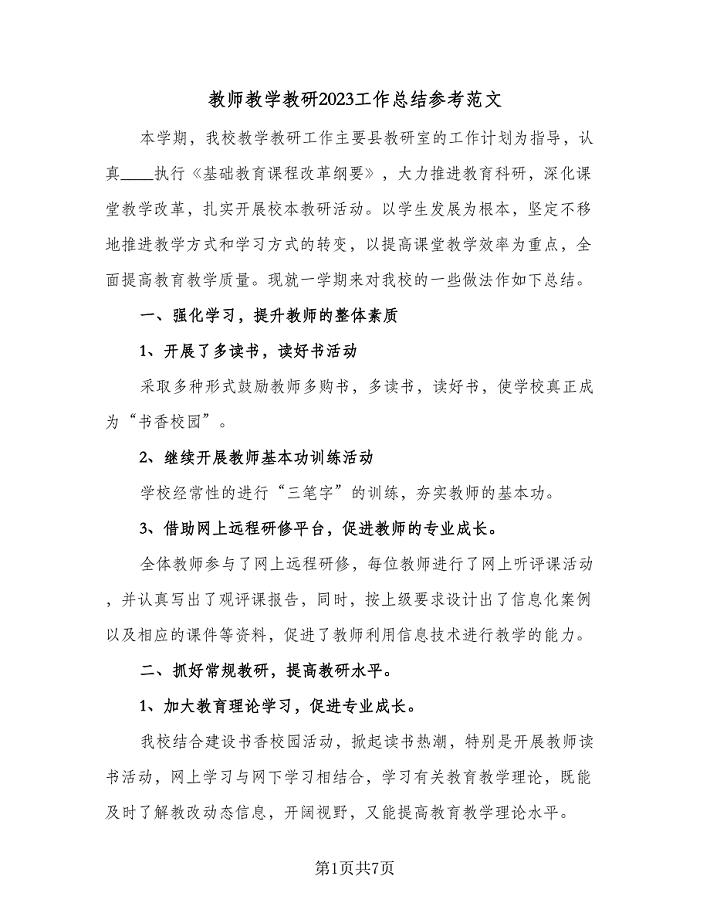

教师教学教研2023工作总结参考范文(2篇).doc

中介公司房屋租赁合同电子版(九篇).doc

上田敏评定表正式版

2022年学校三八妇女节活动方案策划

教师业务学习笔记如何才能打造出高效的课堂

市场调查个人实践总结范文

科研室工作计划7篇学校科研室工作计划

催化氧化脱硫醇工艺应注意什么?

交通科技创新项目创业计划书

山大本科毕业论文开题报告样稿-药学专业

北京师范大学管理学2006年考研试题(企业管理专业答案)Good!!!

春季中班班主任工作计划标准模板(二篇).doc

第七课乌龟滚下坡小学美术教案

第七课乌龟滚下坡小学美术教案

2022-08-28 1页

2022偏偏是中考满分作文2022

2023-11-02 9页

中班班主任新学期工作计划(7篇).doc

2023-06-17 17页

农经服务中心年度工作计划标准范本(二篇).doc

2024-01-20 9页

2023年比较简单的贝叶斯网络总结

2023-05-05 10页

保安人员的工作计划范文(6篇).doc

2022-11-26 15页

幼儿园教案《交通标志》模板3篇

2023-04-13 12页

关于幼儿园第一学期保教工作的总结

2023-10-20 8页

2023年工作票执行中常见问题_工作票措施执行规定

2023-01-15 9页

2023绿化养护工作计划参考样本(二篇)

2023-06-19 6页