个人理财规划报告书

13页

1、. .个人理财规划案例目录一、 理财寄予二、 根本情况三、 理财目标四、 目前财务状况五、 根本假设六、 理财建议七、 财务可行性分析八、 未来家庭理财安排原那么九、 理财规划结论十、 后记一、理 财 寄 语理财是一个良好的生活习惯,是一种积极的处事态度,更是一段快乐的人生享受!让我们携手共创自由、自主、自在的精彩人生!衷心希望为您提供的理财建议能帮助您实现您的理财目标以一臂之力!二、基 本 情 况1、个人根本信息表一 家庭根本信息家庭成员年龄职业安康状况先生30大学职员安康太太31自由职业者安康2、风险承受能力及分析1先生的家庭处于成长期,先生工作比较稳定,但太太是自由职业者,收入相对缺乏保障,未来还要面对养育子女及现有资产的保值增值等问题,风险承受能力不是很强。2先生目前投资于房地产的资金占比较大,面对当下中国房地产市场中的不稳定因素,存在一定的保值风险,而且房屋租赁市场的收益水平时好时坏,投资回报不稳定。流动资产占比过低,需要进展合理的调整。从目前的投资情况来看,先生有一定的投资意识,只是经历缺乏,还需要进一步优化投资组合,合理选择投资产品。 3通过以上风险承受能力分析,可以看出

2、先生属于稳健型投资者,追求资产的增值,能承受一定的投资波动,建议适当改变目前的投资构造,增加其它方面的投资分散投资风险,可以尝试进展局部进取型的投资。三、 理财目标1、2021年要小孩,孩子的抚养。2、选择适合理财组合,实现财产的保值增值。 3、子女的教育规划。4、合理安排养老保障,确保晚年生活无忧四、目前财务状况1、财务报表根据您所提供的信息,我们编制了如下各表:表二 先生家庭规划前现金流量表日期:2008/11/16-2009/11/15 币种:人民币 每年现金流入万元每年现金流出万元先生收入3.5根本生活开销6太太收入10旅游费2租金收入6保险支出1通讯费1礼品支出0.5汽车维修费2其他支出1现金流入合计19.5现金流出合计13.5每年净现金流入6备注:由于公积金和养老金是专项资金,支取时间与用途有特殊规定,因此在现金流中不予考虑。表三 先生家庭规划前资产负债表日期:2009年11月15日 币种:人民币资产工程万元占比%负债工程万元占比%银行存款103股票房屋29791负债合计 00汽车206净资产327100资产总计 327100负债及净资产合计327100备注:由于先生在学校

3、缴纳社保养老金额较低,而太太作为自由职业者没有社保,出于慎重性原那么,对以前年度的养老金积累在现有的资产中忽略不记。 2、财务分析1资产负债率=负债/总资产=0/327=0资产负债率=负债/总资产=0/327=0,先生家庭无负债,造成这个财务杠杆实际上没有发挥效力,一方面虽然家庭有足够的偿债能力,但与此同时也表达出在投资方面的保守性和在理财规划方面的一点欠缺,这将直接影响现有财产和未来现金流的保值和增值。在投资收益高于贷款利率时,适当的负债也有利于资产的增长。2流动性比率=流动性资产/每月支出=10*12/13.5=8.89从比率上分析比值偏高,先生一家以目前的收入能够在消费水平不变的情况下保证家庭至少8-9个月支出,可以考虑拿出局部用于投资。3储蓄比率=赢余/收入=6/19.5=30%比较合理,可以将30%的收入用于增加储蓄或追加投资,加速资产增值。4固定资产收益率=固定资产收益/规定资产净值=6/297=2%从先生的资产上来看主要的局部集中在固定资产上,我们为其计算了主要资产的收益情况,除去固定资产本身的价值因素增加外,收益仅有2%,资产回报率比较低。5投资与净资产比率=投资资产/

4、净资产=115/327=0.35该比值偏小,而且种类过于单一。6资产构造固定资产占比过大,到达91%,在家庭成熟期属偏高,随着资产总量的不断增长,这一比率会趋于下降。投资产品过于单一,影响收益。五、理 财 假 设1、通货膨胀率2%2、收入为税后收入,且收入的增长与通货膨胀的增长率一样,也为2%3、股票型基金平均投资回报率10%配置型基金平均投资回报率8%债券型基金平均投资回报率5%货币型基金平均投资回报率3%房屋租赁平均回报率为5%4、预期60岁退休5、预期寿命90岁6、社保养老金个人的缴费比例为工资收入的8%普遍标准,假设养老金平均回报率2%7、太太每年交费1万元的安康保险,按目前的安康保险收费水平测算,交费20年,保额可以到达30万元左右,假设太太购置的保险保额为30万元。六、 理 财 建议1、投资规划1消费建议从先生家庭的支出工程来看各项费用比较大,通讯费用特高,还有些不清楚的消费工程,把每月的工资收入几乎都花光了,仅有租金收入能够积攒下来。太太的工作本身就不稳定,收入没有保障,房地产租赁市场也不景气,租金弹性比较大,在这种情况下,一旦养成了大手大脚花钱的习惯,在收入紧的情况下就

《个人理财规划报告书》由会员汽***分享,可在线阅读,更多相关《个人理财规划报告书》请在金锄头文库上搜索。

吉林省待遇领取资格认证系统网上认证操作手册

保安每周工作总结5篇

确定污染源的分析方法

苏州市吴江区盛泽思进小学学校工作计划

MMSDPP后勤归档策略

2022年吹乒乓球比赛作文400字

仓库管理员应聘简历

2023人事行政部个人年终工作总结样本(二篇).doc

福建师范大学21春《进化生物学》离线作业一辅导答案34

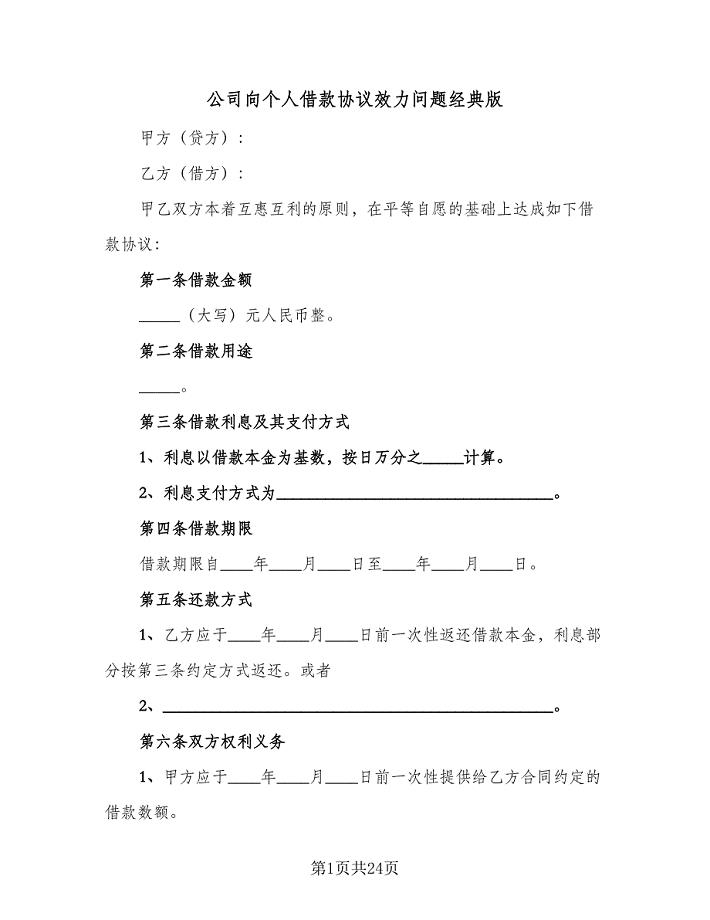

公司向个人借款协议效力问题经典版(十篇).doc

《找规律(图形)》教学反思

小学语文生字大全

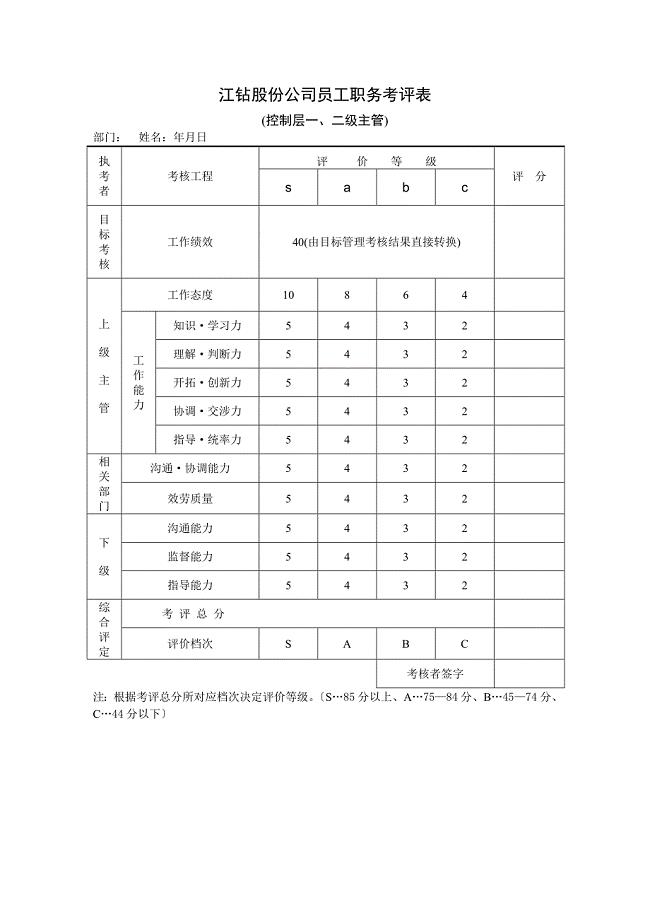

江钻职务考评用表

最佳幼儿园德育个人工作总结

施工承包合同参考范文(5篇)

幼儿新生入园焦虑家长会

要培养学生学习思品的兴趣

晶体管半导体元器件项目创业计划书写作模板

南开大学21秋《国际商法》平时作业一参考答案84

城区治安巡逻队工作总结

生产型企业全套管理制度

生产型企业全套管理制度

2023-10-07 188页

东益船舶施工组织设计

2023-03-02 207页

建筑施工生产安全事故应急救援预案

2022-10-23 40页

真石漆施工工艺及流程【实用文档】doc

2023-09-16 23页

年产10万吨活性石灰新型节能环保石灰立窑技术改造项目申请建设可研报告书

2023-07-15 98页

吉林省待遇领取资格认证系统网上认证操作手册

2023-07-17 7页

中水管道工程施工及验收规程

2023-04-12 14页

高考化学达标突破训练0

2023-04-23 2页

消防安全系统技术实务重点+考点+口诀

2022-09-17 225页

土力学试验报告

2024-01-11 30页