建筑施工企业分包业务的财税处理分析

10页

1、建筑施工企业分包业务的财税处理分析分包是指从事工程总承包的单位将所承包的建设工程的一部分依法发包给具有相应资质的承包单位的行为,该总承包人并不退出承包关系,其与第三人就第三人完成的工作成果向发包人承担连带责任。合法的分包须满足以下几个条件:1、分包必须取得发包人的同意;2、分包只能是一次分包,即分包单位不得再将其承包的工程分包出去;3、分包必须是分包给具备相应资质条件的单位;4、总承包人可以将承包工程中的部分工程发包给具有相应资质条件的分包单位,但不得将主体工程分包出去。存在下列情形之一的,属于违法分包:1、承包单位将其承包的工程分包给个人的;2、施工总承包单位或专业承包单位将工程分包给不具备相应资质单位的;3、施工总承包单位将施工总承包合同范围内工程主体结构的施工分包给其他单位的,钢结构工程除外;4、专业分包单位将其承包的专业工程中非劳务作业部分再分包的;5、专业作业承包人将其承包的劳务再分包的;6、专业作业承包人除计取劳务作业费用外,还计取主要建筑材料款和大中型施工机械设备、主要周转材料费用的。在合法分包下,本文探讨建筑施工企业在同一地级行政区划内的分包和在同一地级行政区划外的分包

2、两类情况下的财税处理。一、建筑施工企业在同一地级行政区划内的分包国家税务总局关于进一步明确营改增有关征管问题的公告(国家税务总局公告2017年第11号)第三条规定,纳税人在同一地级行政区范围内跨县(含县级市、区、旗,下同)提供建筑服务,不适用纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法(国家税务总局公告2016年第17号)的相关政策规定。即:纳税人在同一地级行政区范围内跨县提供建筑服务,比照在县内提供建筑服务的政策计算缴纳增值税。试点纳税人提供建筑服务发生分包工程时,适用一般计税办法的,以取得的全部价款为销售额,支付分包工程款取得增值税专用发票注明的税额按一般计税办法进行抵扣;适用简易计税办法的以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。(一)一般计税下分包案例1、北京市房山区A建筑企业适用于一般计税方法,在房山区承揽了一项工程项目,该工程项目不含税金额为1000万元。A企业2018年8月份收到全部工程款,并开具增值税发票,发票金额为1000万元,税额为100万元;A将部分建筑项目分包给海定区的建筑企业B(一般纳税人),取得了增值税专用发票40张,票面价款30

3、0万元,税额30万元,当月进行认证抵扣。(1)账务处理8月份收到工程款:借:银行存款1100贷:工程结算1000应交税费应交增值税(销项税额)1008月份支付给B公司分包款:借:工程施工合同成本300应交税费应交增值税(进项税额)30贷:银行存款330A公司确认该项目收入与费用:借:主营业务成本300工程施工合同毛利700贷:主营业务收入1000工程结算与工程施工对冲结平:借:工程结算1000贷:工程施工合同成本300合同毛利700(2)9月15日之前纳税申报(二)简易计税下分包1、一般纳税人简易计税下分包增值税一般纳税人以清包工方式提供建筑服务,为甲供工程提供建筑服务,为建筑工程老项目提供建筑服务,可以选择简易计税方法。一般纳税人销售电梯的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易计税方法计税。建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。简易计税方法以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%征收率计算应纳税额。案例2、北京市房山区A建筑施工企

《建筑施工企业分包业务的财税处理分析》由会员cn****1分享,可在线阅读,更多相关《建筑施工企业分包业务的财税处理分析》请在金锄头文库上搜索。

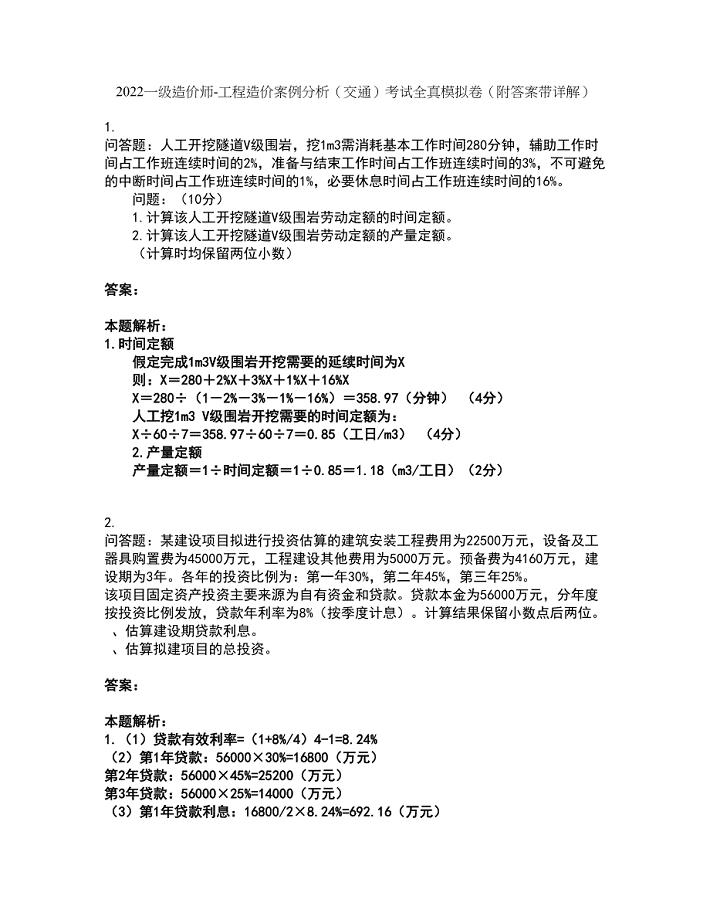

2022一级造价师-工程造价案例分析(交通)考试全真模拟卷49(附答案带详解)

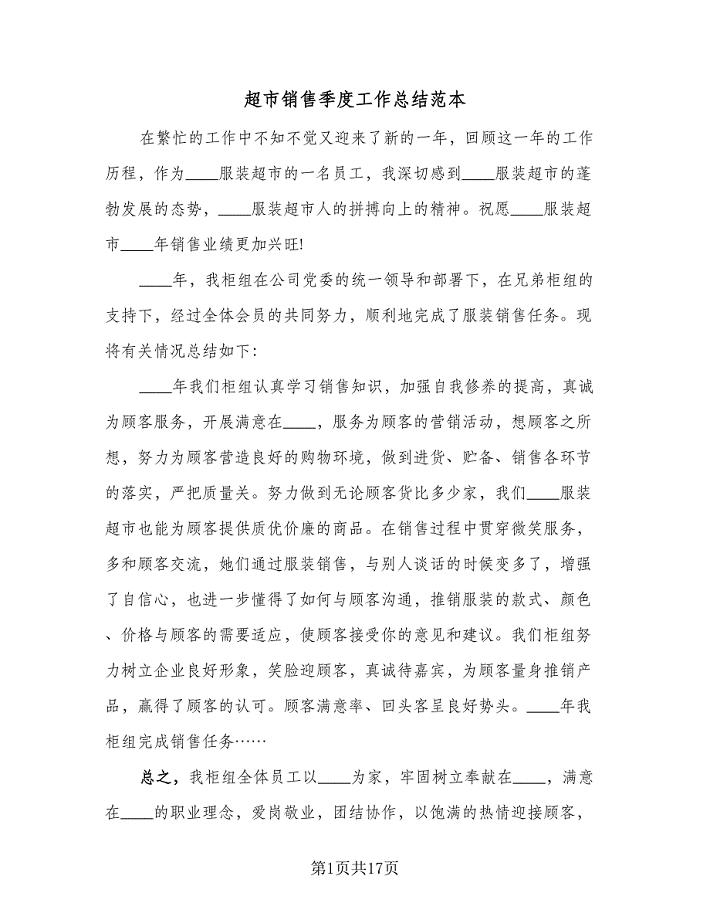

超市销售季度工作总结范本(4篇).doc

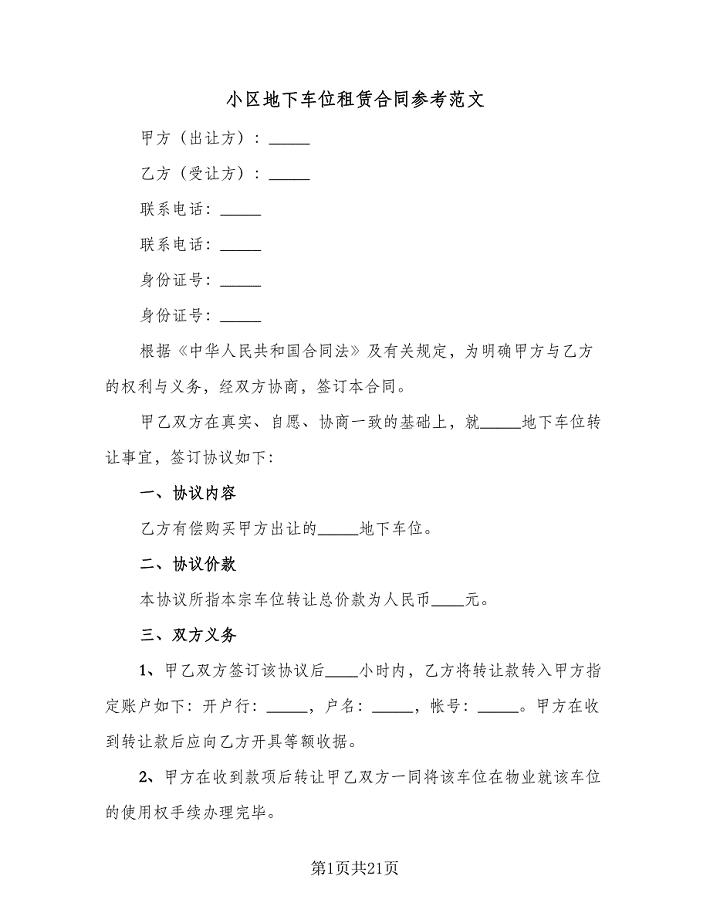

小区地下车位租赁合同参考范文(7篇)

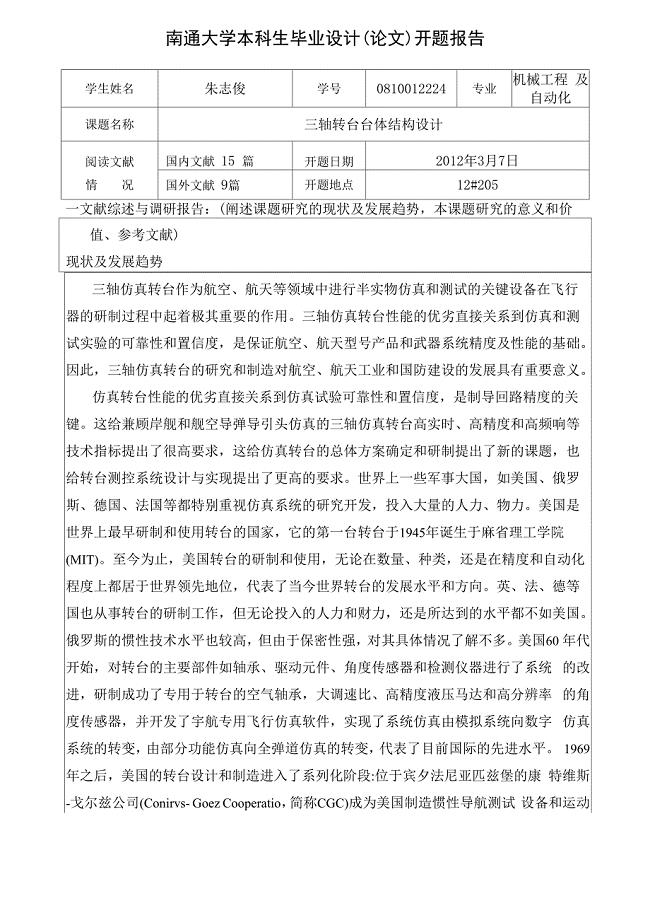

三轴转台台体结构设计

防治水机构及制度汇编

关于成立自动化零部件公司可行性报告【模板范文】

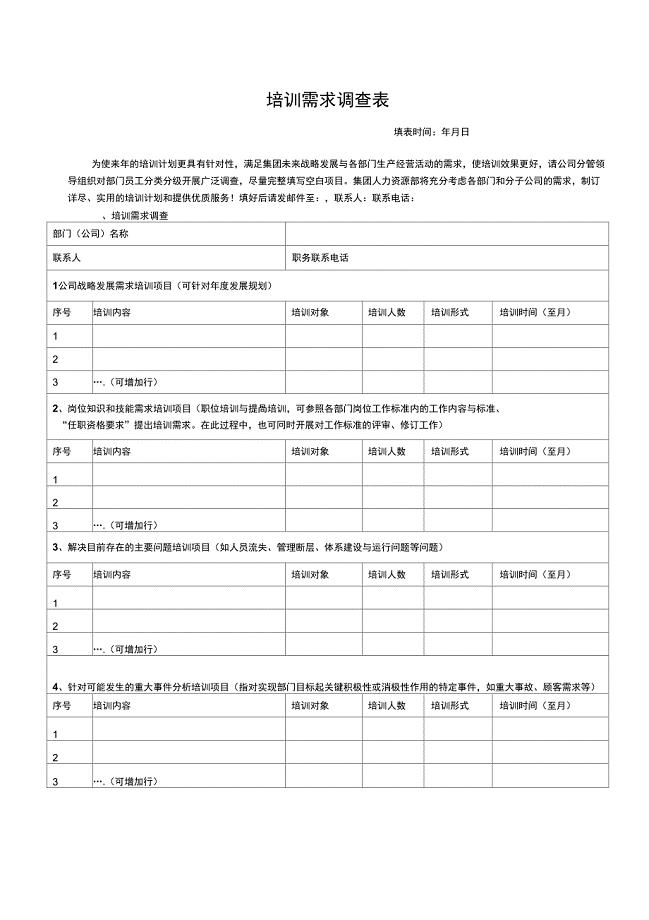

2019年人力资源管理员工培训需求调查表

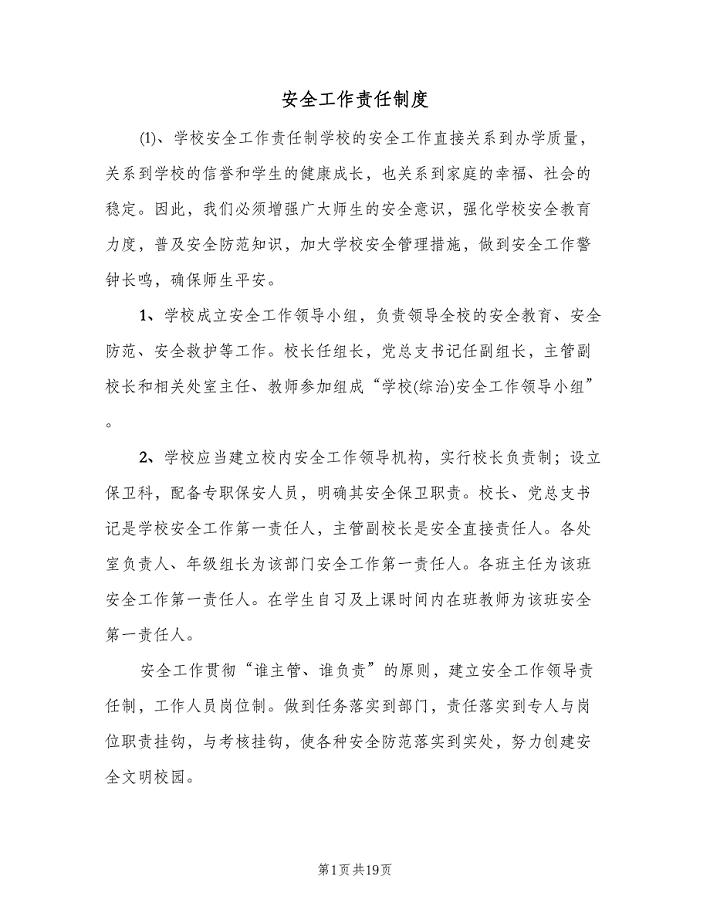

安全工作责任制度(四篇).doc

幼儿园后勤年度工作计划

装饰公司岗位职责及部门职责(2006年版)

架桥机拆除专项施工方案

《普通话》课程标准

产品保密协议经典版(2篇).doc

高二物理选修三知识点总结(2篇).doc

小企业规范化管理整体方案探讨

2021年学校教师德育个人工作总结精选

大学生职业规划教案

住宅室内装饰装修管理服务协议

2010年武汉市中考模拟试题20

杭州第七中学第二学期工作总结

安全生产奖惩管理制度

安全生产奖惩管理制度

2023-04-23 6页

小学数学简便运算方法归类

2023-04-10 21页

装饰公司岗位职责及部门职责(2006年版)

2022-12-03 37页

无锡关于成立儿童用药公司可行性研究报告

2024-02-01 135页

住宅室内装饰装修管理服务协议

2022-10-14 17页

2013年黑龙江省交通工程质量检测和工程材料试验收费标准表

2023-01-04 18页

《中级财务会计》(开放本补修)期末复习指导

2022-12-25 5页

印花税与契税练习题

2023-06-20 10页

竞争性市场营销战略

2023-03-31 4页

年最新北师大版初中物理全册知识点总结

2023-06-24 20页