《中级财务会计》第06章在线测试中级财务会计(共4页)

3页

1、精选优质文档-倾情为你奉上中级财务会计第06章在线测试中级财务会计第06章在线测试剩余时间:57:18窗体顶端答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分)1、采用实际利率法进行一次还本分期的持有至到期投资的溢价摊销时,摊销额( ).A、逐期递增B、逐期递减C、保持不变D、变化不能确定2、采用权益法核算长期股权投资时,当被投资企业宣告分派现金股利、投资企业对应分得的现金股利应( ).A、贷记“应收股利”科目B、贷记“投资收益”科目C、贷记“长期股权投资”科目D、借记“长期股权投资”科目3、采用权益法核算时,下列各项不会引起投资企业长期股权投资账面价值发生增减变动的是( ).A、被投资单位实现净利润B、被投资单位实现净亏损C、被投资单位宣告分派股票股利D、被投资单位宣告分派现金股利4、甲企业于12月31日购入A公司普通股股票40000股,每股面值1元,并准备长期持有.A公司已于12月20日宣告分派现金股利(至12月31日

2、尚未支付),每股0.2元.甲企业以银行存款支付股票价款48000元,另付手续费400元,该长期股权投资的投资成本为( )元.A、40000B、40400C、48000D、484005、某企业2007年年初购入联营企业B公司40的有表决权股份,实际支付价款300万元(与享有B公司的可辨认净资产公允价值的份额相等).当年B公司经营获利100万元,发放股利20万元.2007年末该企业的长期股权投资账面余额( )万元.A、280B、332C、340D、348第二题、多项选择题(每题2分,5道题共10分)1、下列各项中,应计入分期付息持有至到期投资购入成本的有( ).A、债券面值B、债券溢价C、债券折价D、债券手续费E、发行日至购买日的利息2、确定债券购入价格应考虑的主要因素( ).A、债券面值B、票面利率C、债券购入时的实际利率D、债券从购入日至到期日的期限E、债券付息的方式3、投资企业与被投资企业存在( )关系时,投资方应采用权益法核算该长期股权投资.A、控制(同一控制)B、控制(非同一控制)C、共同控制D、重大影响E、无重大影响4、下列哪些条件可确认投资企业对被投资单位具有重大影响?( )

《《中级财务会计》第06章在线测试中级财务会计(共4页)》由会员M****1分享,可在线阅读,更多相关《《中级财务会计》第06章在线测试中级财务会计(共4页)》请在金锄头文库上搜索。

不妨把名著导读变成名著教读教学的心得体会

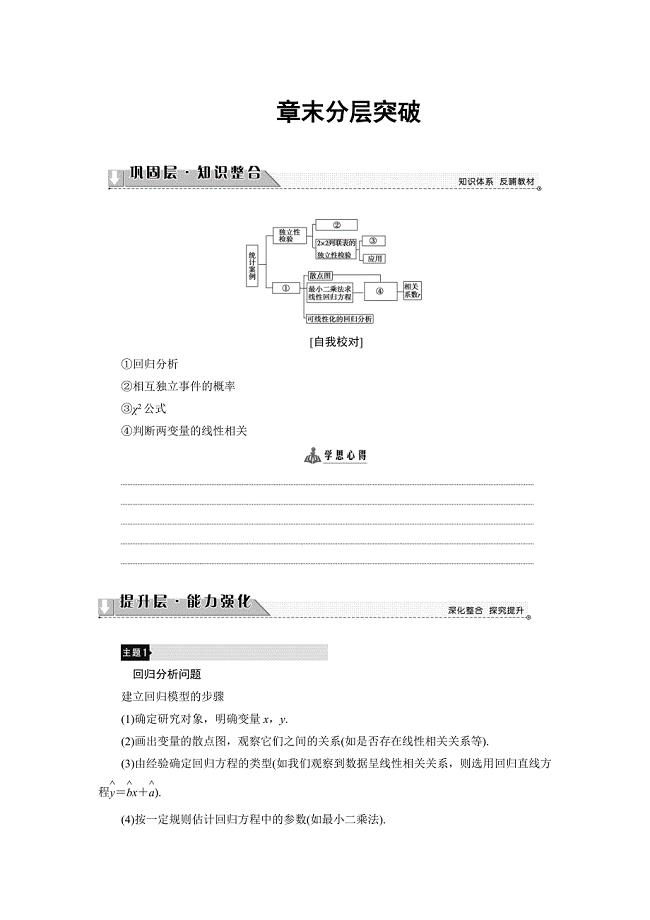

最新高中数学人教B版选修23学案:第3章章末分层突破 Word版含解析

纪念品制作包装合同范本

村卫生室工作计划

割伤、挫伤与其它机械性损伤的应急处理

读英国小说《双城记》有感范文

架构师个人工作总结

天猫店运营计划书Word版

2020高考语文二轮复习 第2部分 专题二 必读个文言实词小故事 群文通练1 读透一种文化现象——魏晋风度(论述类文本阅读)(含解析)

老人玩具设计说明书(DOC 17页)

七年级英语上册《适当形式填空》专项练习+

家庭装修施工安全合同经典版(八篇).doc

2023年个人转正申请书范文7篇(转正申请个人申请说明)

铁道概论试题及答案

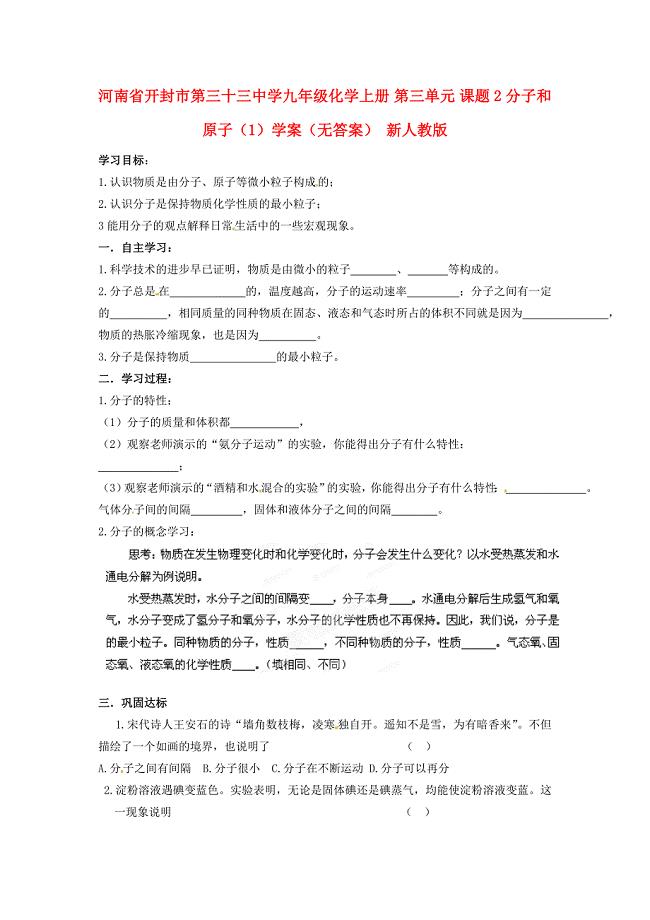

河南省开封市第三十三中学九年级化学上册 第三单元 课题2 分子和原子(1)学案(无答案)(新版)新人教版

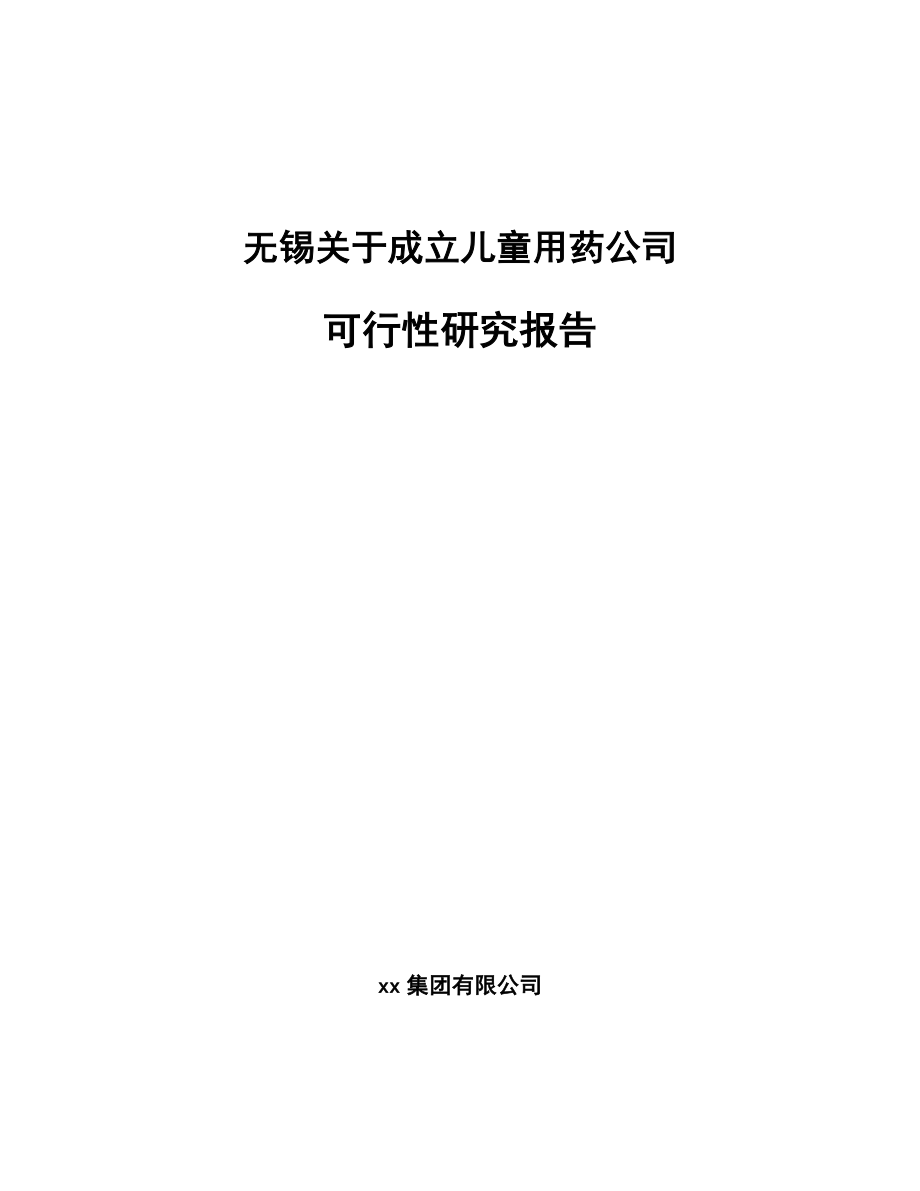

无锡关于成立儿童用药公司可行性研究报告

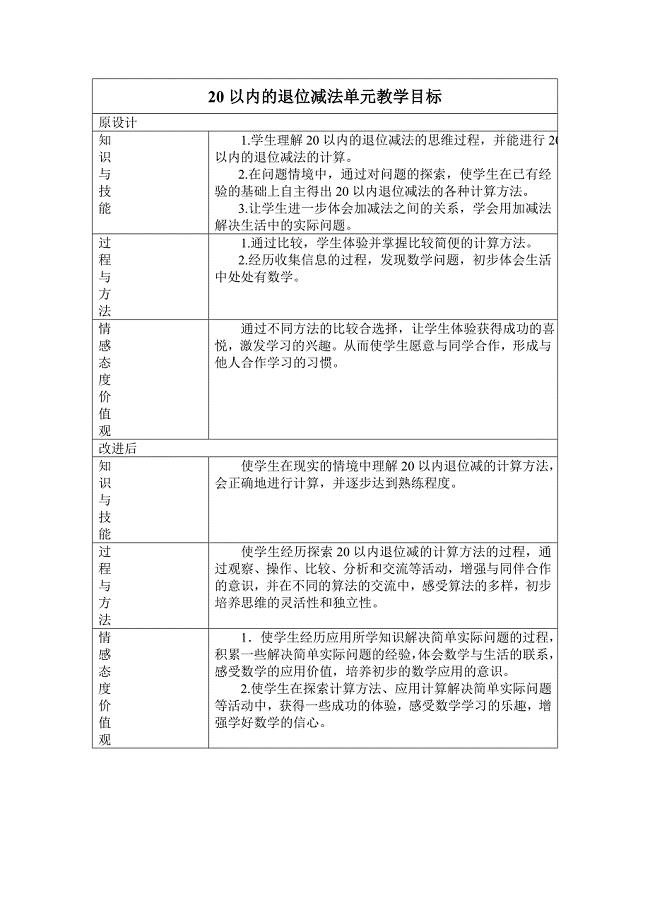

20以内的退位减法单元教学目标对比

低压电工复审8

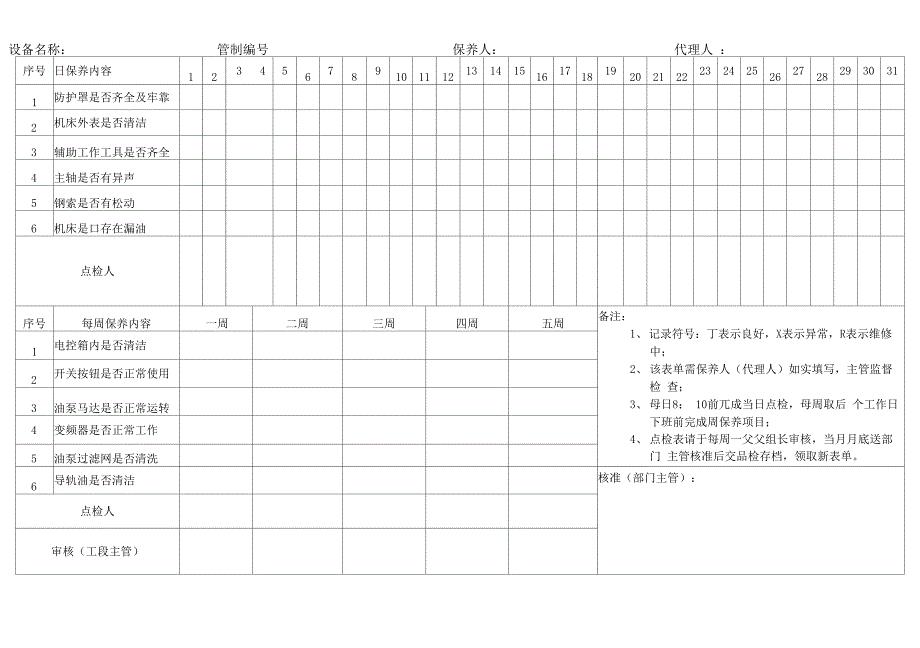

设备保养记录表

(可编辑)2022婚礼主持词十篇

安全生产奖惩管理制度

安全生产奖惩管理制度

2023-04-23 6页

小学数学简便运算方法归类

2023-04-10 21页

装饰公司岗位职责及部门职责(2006年版)

2022-12-03 37页

无锡关于成立儿童用药公司可行性研究报告

2024-02-01 135页

住宅室内装饰装修管理服务协议

2022-10-14 17页

2013年黑龙江省交通工程质量检测和工程材料试验收费标准表

2023-01-04 18页

《中级财务会计》(开放本补修)期末复习指导

2022-12-25 5页

印花税与契税练习题

2023-06-20 10页

竞争性市场营销战略

2023-03-31 4页

年最新北师大版初中物理全册知识点总结

2023-06-24 20页