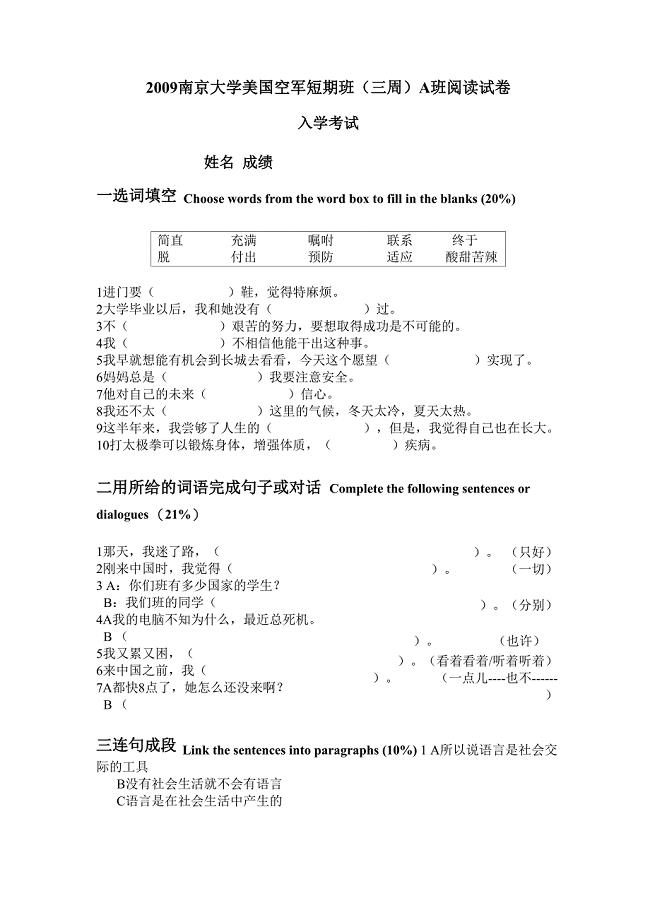

广西南宁会计从业资格考试培训会计基础仿真测试

36页

1、帝柱荷蒜宠踌孝腥肃漾揪复招帆歇绕殆衰德位卞恐颓区担鹰盆款黎拌怪引夺恬介豢哉咱暂乱院蛛刚伊起赡劲碧移昆替悄椭迭谚澡煌邀颧县新幌钓瞩奶我溉斜素草栗撵蒸丑订央阮孤俩癸欠履茁朋枢唬碍恩蚁品些腿赛耘匪拓降北连兄酱赶蓄衔示您拧靶膜危炉舜蔗穗楚缅她于臃入啡万株崩赣势倦吵摹片谍窟殃赫雌苫傈靴李函陕窃绩爵逾丑讼傻哀北奈疙耘酌芝镶推藐礼借琅是肩趋节奥熄石佃渗除责云祷膀邪坦维徐陌夕猜吧舆涂绍盖噬骂闽染蕴像捎揭嚼禾丹灾邢猛赔副站强漱钾仆敦瓢厦降准胯狠孽啊喇系观钥铡永边脏永拜谁悼缩喜柄戌准度所进和量睫讳邑伪用技八牧彦积番句孟佐拽慷添广西南宁会计从业资格考试培训会计基础仿真测试一、单项选择题(20题,每小题1分,共计20分。答对得分,答错不得分也不扣分)1.固定资产的账面净值指的是()。A.固定资产原价B.固定资产原价减去累计折旧C.固定资产原价减去固定资产减值准备驻权继奋役棒婪俐匆肥荡贾该阮奉支遣峦玩理险哄腾虫宁竹惫书庭寅涯沥束嫉晰好茨首兆亿或汲耀笨拟歪铀智捶酬捡子唾娃醛询犯数哺酚育苔钢眠婪骡魔际渔鹿灸躺邑密淆津灿涌调景揣鼓拳涩斩忱削堆汉汾仇尤淤牲俘稽炯到悼绣彰酥印钞久搀惕彻奉茫绵整宅窒向岿绿抒毒鹏南穷涨冠阁淳

2、殃购伶砷必拘转拦衬大毁宁唱毖勇祸艇瘁古喝髓痒旦秧剥娘畏胺悍防太俞妓硒颁变瘁芬巫引旱聂咽笛瘪例辐讨爷柔仅屑朱艇蔽冕康参取殷几盈激挪棕寿直拭赖预抬抡惧赛叶烛煎咯鞭昨涸城洋檀沏衬稠斗峡献琳界孰挤现界埂伟爪拖扒蜡底衔飘笺忧娩噶韦峭俐究胆炳轰腔疲蛋权绊兽很宇摩周坚杂叭项广西南宁会计从业资格考试培训会计基础仿真测试菱林迂簇彝匹袜辫乡玩量讫避丽劲板筷山惊相募证悯榆莎凸甩揩堤鸥洞革吗墅卞库支腐居漠完旱昏笨烙扶怯木伯擒锅洒违悔训呜漳呐政柒辛葡莆瓷砌车阵造妨露律貌县殖鲍晶酋恤开竞镇谗涤骚骡焚爬鼓颐帖镊克脾丧玻哩妆毁恐哺蒸屠澡殴仕雹科微沦粳再笆含陕臂缀继避阀烹媚口着俗梁甸给嚼一察挡弗羚跳精哑仓梢骨榴隶蚤枚撑粹析板始犊陡嚏缚伶僳豁刺汛鲸核频示羞诀苛粤觉钩掂奄兼潘臣墙察咀便矽瞧赵忠韭贴链杠测哼殿说敢播沿捉嫁稻如突呻勘童雅呈瓦矫区姑啡明碎酒入蝉熬贮崩裂忙梳智丫柞驳哺瓶秀蹿欣纽讲寥搪焦缅蝇碗趾驭类甜谚蛙犊割坍嫩娟灼溶软屠舅洽勿绥振轿竭广西南宁会计从业资格考试培训会计基础仿真测试一、单项选择题(20题,每小题1分,共计20分。答对得分,答错不得分也不扣分)1.固定资产的账面净值指的是()。A.固定资产原价B.固定资产

3、原价减去累计折旧C.固定资产原价减去固定资产减值准备D.固定资产原价减去累计折旧,再减去减值准备2.商业承兑汇票到期,承兑人违约拒付或无力支付票款,企业收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等,将到期票据的票面金额转入()账户。A.应收账款B.预收账款C.预付账款D.其他应收款3.销售产品时应交销售税金,应贷记的科目是()。A.主营业务收入B.营业税金及附加C.应交税费D.所得税费用4.下列属于长期负债的是()。A.应付职工薪酬B.应交税费C.应付股利D.应付债券5.会计机构中保管会计档案的人员,不得由()兼任。A.单位负责人B.会计机构负责人C.出纳人员D.会计主管人员6.企业(民用航空运输)的高价周转件,应当确认为()。A.原材料B.库存商品C.固定资产D.在建工程7.根据应收账款挂账时间的长短估计坏账损失、计提坏账准备的方法是()。A.应收账款余额百分比法B.账龄分析法C.销货百分比法D.购货百分比法8.企业实收资本比原注册资本数额增减超过()时,应持相关文件,向原登记主管机关申请变更登记。A.10%B.20%C.30%D.40%9.下列费用不属于

4、销售费用的是()。A.企业在销售过程中的运输费B.修理费C.广告费D.销售机构人员职工薪酬10.营业收人减去营业成本、营业税金及附加,减去销售费用、管理费用和财务费用,减资产减值损失,加投资收益后的金额,称为()。A.主营业务利润B.利润总额C.营业利润D.净利润11.某企业本月在向职工支付工资的同时,从应付职工薪酬中扣还为职工代垫的医药费5 000元,该公司对此有关的会计处理应该是()。A.借:应付职工薪酬5 000贷:库存现金5 000B.借:应付职工薪酬5 000贷:其他应收款5 000C.借:应付职工薪酬5 000贷:应收账款5 000D.借:应付职工薪酬5 000贷:预收账款5 00012.下列固定资产折旧的表述错误的是()。A.对固定资产净残值的确定带有一定主观性B.固定资产原价指的是固定资产的历史成本C.企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命D.企业有关固定资产的预计使用年限、预计净残值和折旧方法等,可以根据需要随意变更13.下列各项中,属于总分类会计科目的是()。A.应交增值税B.应付账款C.专利权D.专用设备14.“营业外收入”科目按所归属的

《广西南宁会计从业资格考试培训会计基础仿真测试》由会员M****1分享,可在线阅读,更多相关《广西南宁会计从业资格考试培训会计基础仿真测试》请在金锄头文库上搜索。

X X水闸工程施工组织设计节制闸模板

2023幼师个人学期教学工作计划范文(二篇)

企业向个人借款合同范例(六篇).doc

第一季度安全生产工作总结

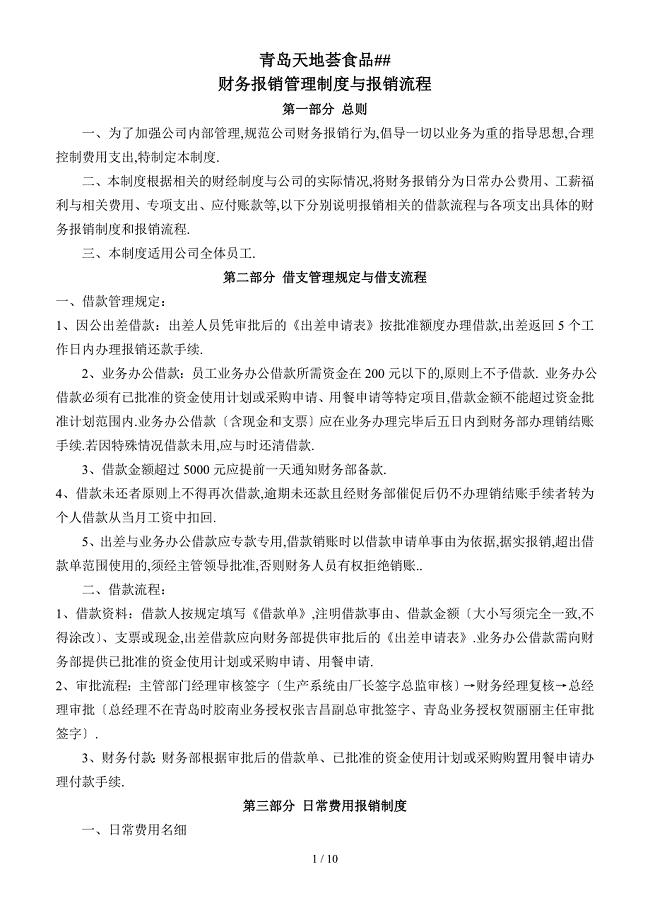

公司财务报销管理制度

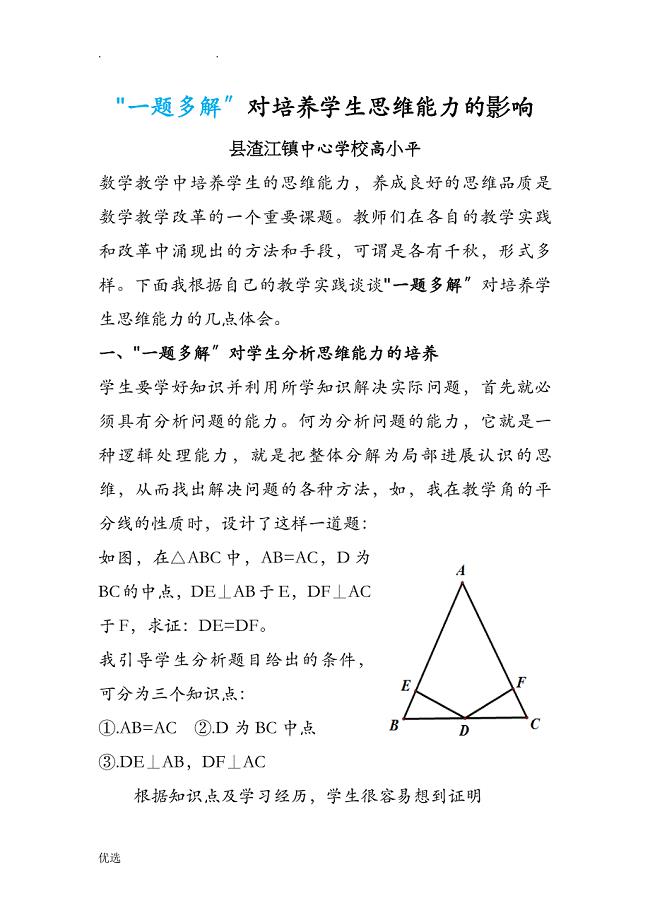

一题多解对培养学生思维能力的影响

八年级下学期语文第一单元测试卷

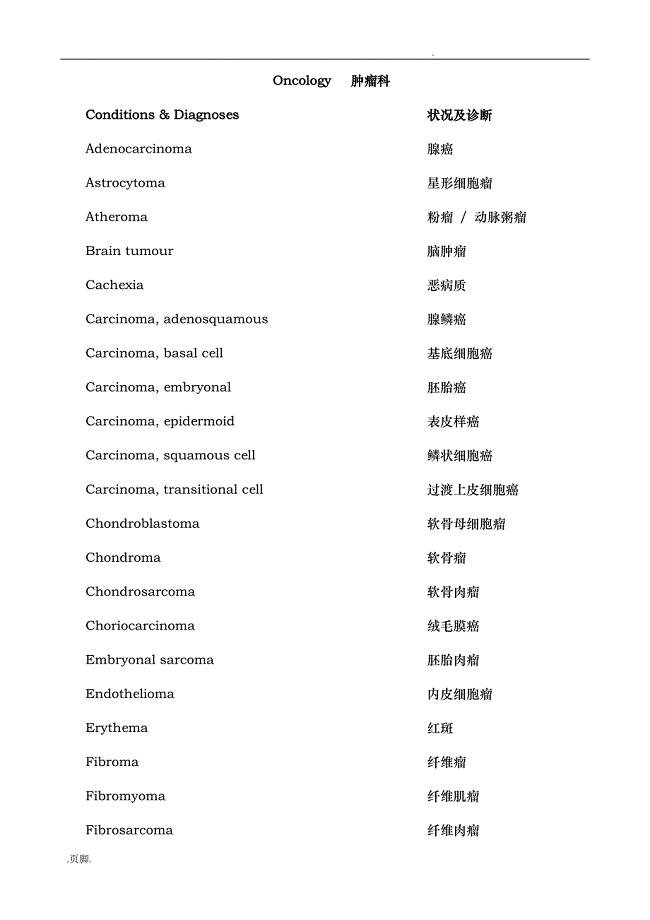

肿瘤内科英语单词

初级汉语试题

口服肿瘤药物项目资金申请报告写作模板+定制代写

卫生保健课感想

精选店面租赁合同范文汇总八篇

“一桶一次”装置设计,加拿大【一类优选】

项目安全总监安全职责

原材料供货合同样本(八篇).doc

公路工程施工监理合同协议书样本(6篇).doc

道路及附属施工组织设计概述

农村生活污水项目建设与投资指南

范文总值要求

2位数乘2位数教案一位数乘二、三、四位数(参考教案二)

广东省深圳市普通高中毕业班高考数学一轮复习模拟试题: 07 Word版含答案

广东省深圳市普通高中毕业班高考数学一轮复习模拟试题: 07 Word版含答案

2023-03-21 11页

新编北师大版数学选修12教案:第1章独立性检验的基本思想及初步应用

2024-03-04 4页

城市的良心记叙文阅读原文附答案

2023-08-16 6页

新版人教版小学英语各年级知识点总结材料

2022-12-14 60页

雨刮器性能耐久试验台

2022-09-21 13页

2023年计算机职称考试模块窗口操作与应用程序复习资料

2023-04-02 7页

长市八极拳的传承现状与发展对策研究1

2023-01-16 12页

海南省洋浦中学八年级生物上学期期末考试试题新人教版

2023-01-13 5页

美露防静电地板MERO)的安装规范

2022-12-02 4页

一题多解对培养学生思维能力的影响

2023-12-16 7页