国家会计部最新出版XXXX年会计从业资格题库及答案

111页

1、 2010年会计计从业资格考考试题库及答答案一、单选题 1、为了保证企企业会计核算算方法前后各各期保持一致致,不随意变变更,要求企企业在会计核核算进行遵循循( ) a、客观性 bb、实质重于于形式 c、可可比性 d、一一贯性 2、只有在( )的前提下下,企业会计计要素才可以以确认,资产产才可以按历历史成本计价价。 a、会计主体 b、持续经经营 c、会会计分期 dd、货币计量量 3、为保证各企企业之间会计计信息的可比比性,只要是是同样的经济济业务( ) 、企业可以自自由选择会计计政策 、就就应当用同样样的会计方法法和程序 、应采用相同同方法与不同同的程序 、应采用相相同的程序与与不同的方法法 4、( )原则则适用于划分分各期收入和和费用。 a、配比 b、权权责发生制 c、历史成成本 d、资资本支出与收收益支出划分分 5、下列支出属属于资本性支支出的是( ) a、固定资产日日常修理费 b、水电费费 c、购买买机器设备的的支出 d、生生产工人工资资 6、企业发生的的下列支出中中,属于收益益性支出的是是( ) a固定资产改改良支出b、购购建固定资产产支出c、生生产工人的工工资 d、购购买一项专

2、利利权 7、在利润表中中,对主营业业务要求分别别列示 其收收入、成本。而而对于主营业业务以外的日日常业务只简简略列示于“其他业务利利润”这一做法体体现了( ) a、可比性原则则 b、实质质重于形式原原则 c、重重要性原则 d、谨慎性性原则8、预提费用和和待摊费用是是根据以下哪哪 项原则设设置的会计科科目( )。 、权责发生制制原则b、实实质重于形式式 c、相关关性d、谨慎慎性原则 9、为多项资产产计提减值准准备及预计可可能存在的损损失设置“预计负债”科目符合哪哪个原则( )。 、权责发生制制原则 b、配配比原则 cc、划分收益益性支出和资资本性支出的的原则d、谨谨慎性原则 10、我国的会会计年度起止止日期为( )。 a、1.1112.31 b、1.116.30 c、7.1112.311 d、7.1下午的6.30 二、多选题 、根据企业业会计制度,我我国企业的会会计期间划分分为()。 、年度 、半半年度 、季季度 、月月度 、下列组织可可以作为一个个会计主体进进行会计核算算的有()。 、分公司、母母公司及其子子公司组成的的企业集团、公司销售售部门、企企业生产车间间 、()是是以持续经营营

3、假设为前提提的。 、会计分期 、权责发发生制原则 、一贯性性原则 、及及时性原 、企业会计计制度规定定了项会会计原则,其其中关于对会会计信息质量量要求的会计计原则有()。 、客观性原则则 、谨慎慎性原则 、一贯性原原则 、及及时性原则 、下列关于会会计要素确认认和计量的会会计原则有()。 、权责发生制制原则 、配配比原则、划划分收益性支支出与资本性性支出原则 、谨慎性性原则 、下列会计处处理体现了谨谨慎性原则()。 、对资产计提提减损准备 、加速折折旧法 、后后进先出法 、权益 、以下原则哪哪些是适应会会计分期和持持续经营的假假设制定的()。 、权责发生制制原则 、配配比原则 、划分收益益性支出和资资本性支出的的原则 、谨谨慎性原则 三、判断题 、一般来讲,法法人应该是会会计主体,但但是会计主体体不一定是法法律主体。() 、会计前提“持续经营”是假设企业业不会破产清清算() 3、会计法规规定,会计核核算必须以人人民币为记帐帐本位币。业业务收支以人人民币以外的的货币为主的的单位,也应应当以人民币币为计量单位位。() 4、中期财务报报告仅指半年年度财务会计计报告。() 5、一贯性原则则和可

4、比性原原则都是对企企业会计信息息提出的要求求,所不同的的是,前者是是从同一企业业不同期间的的会计信息的的年度提出的的要求,后者者是从不同企企业会计信息息的角度提出出的要求,即即纵向和横向向都要求有可可比性。() 6、会计主体假假设确定了会会计核算的空空间范围,会会计分期假设设确定了会计计核算的时间间范围。() 7、一惯性原则则要求企业会会计核算方法法前后各期应应当保持一致致,不得变更更。() 8、实质重于形形式原则是指指企业应当按按照交易或事事项的经济实实质进行会计计核算,而不不应当仅仅按按照它们的法法律形式作为为会计核算的的依据。() 9、根据权责发发生制原则,凡凡是不属于当当期的收入和和费用,即使使款项已在当当期收付,也也不应当作为为当期的收入入和费用。() 10、在配比原原则的具体运运用上除考虑虑收入与费用用因果关系的的配比,还应应考虑有同一一会计期间的的配比。() 11、历史成本本原则并不意意味着资产的的帐面价值一一点不能变动动。() 12、凡支出的的效益及于几几个会计年度度的支出应当当作为收益性性支出。()13、重要性原原则要求,对对于次要的会会计事项,在在不影响会计计信息真

《国家会计部最新出版XXXX年会计从业资格题库及答案》由会员桔****分享,可在线阅读,更多相关《国家会计部最新出版XXXX年会计从业资格题库及答案》请在金锄头文库上搜索。

新建年产1000万套电驱动成套密封系统项目建议书写作模板立项审批

江苏省盐城市亭湖新区实验学校九年级历史上册第14课“蒸汽时代”的到来校本作业无答案新人教版

《水浒传》人物分析之林冲

中考物理直击考点电阻的测量考点四特殊方法测电阻试题07313128

小班数学教案连连看看

医院门诊部个人工作总结(4篇).doc

初一年级班主任工作计划标准范本(五篇).doc

汽车发动机冷却器零部件项目资金申请报告写作模板

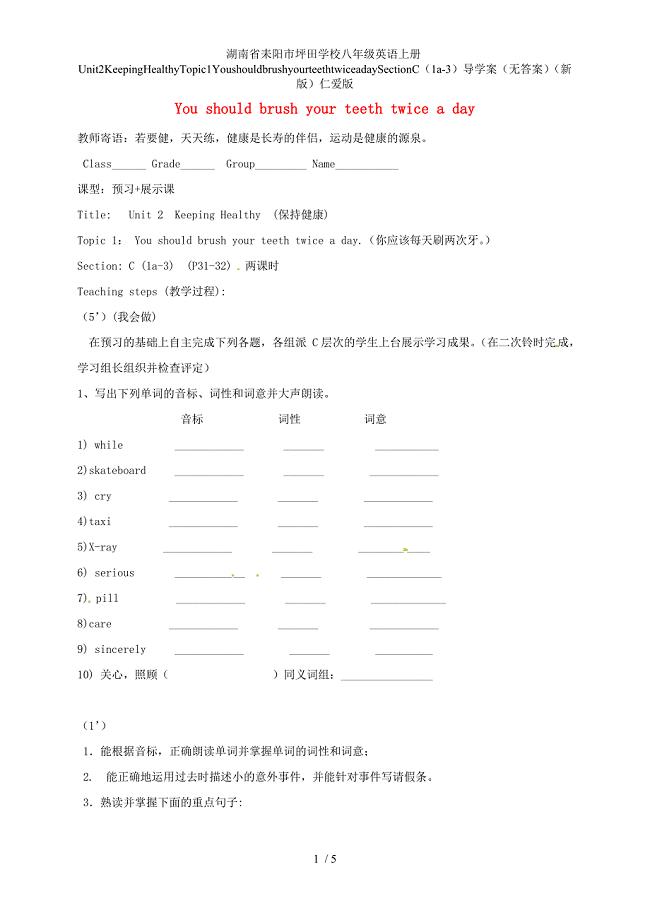

湖南省耒阳市坪田学校八年级英语上册Unit2KeepingHealthyTopic1YoushouldbrushyourteethtwiceadaySectionC(1a-3)导学案(无答案)(新版)仁爱版

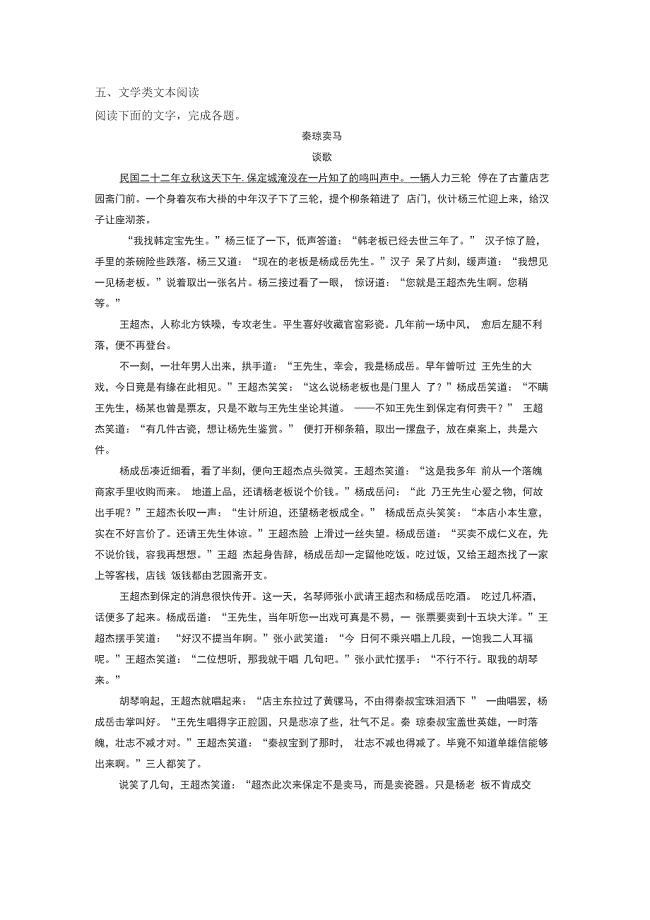

文学类文本谈歌《秦琼卖马》阅读练习及答案

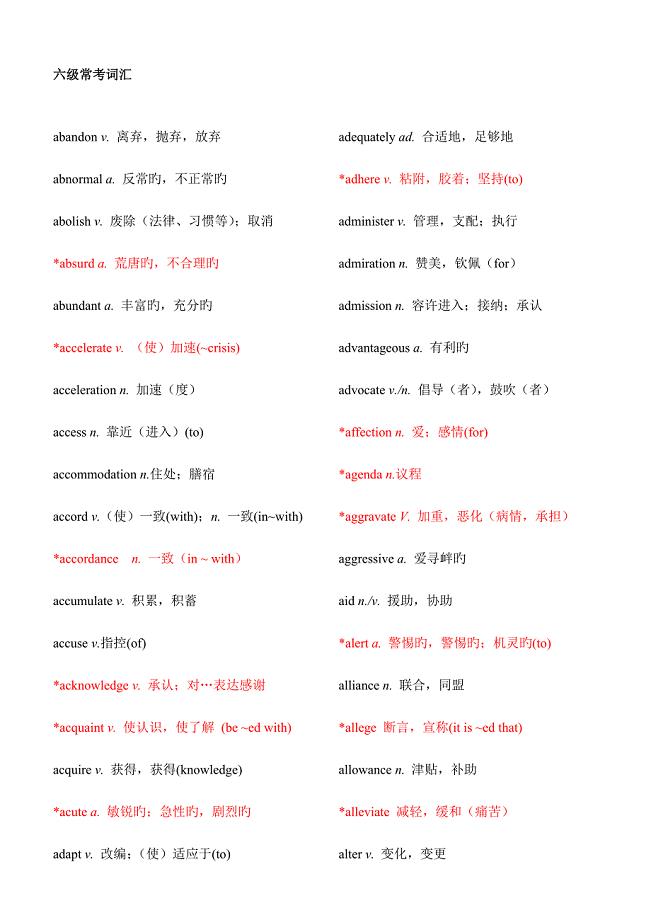

2023年六级常考词汇

关于临别赠言作文6篇

信息技术应用能力提升工程项目学习总结反思

防火安全教育主题班会教案

公益捐赠的公益信托方案设计解析

社区慢病示范区建设工作计划

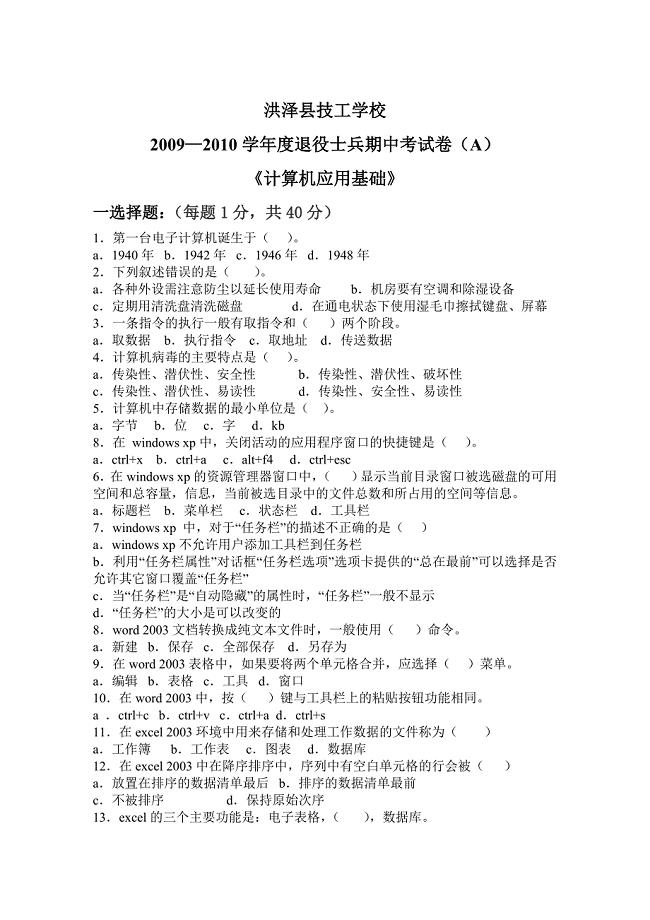

计算机基础试卷AB

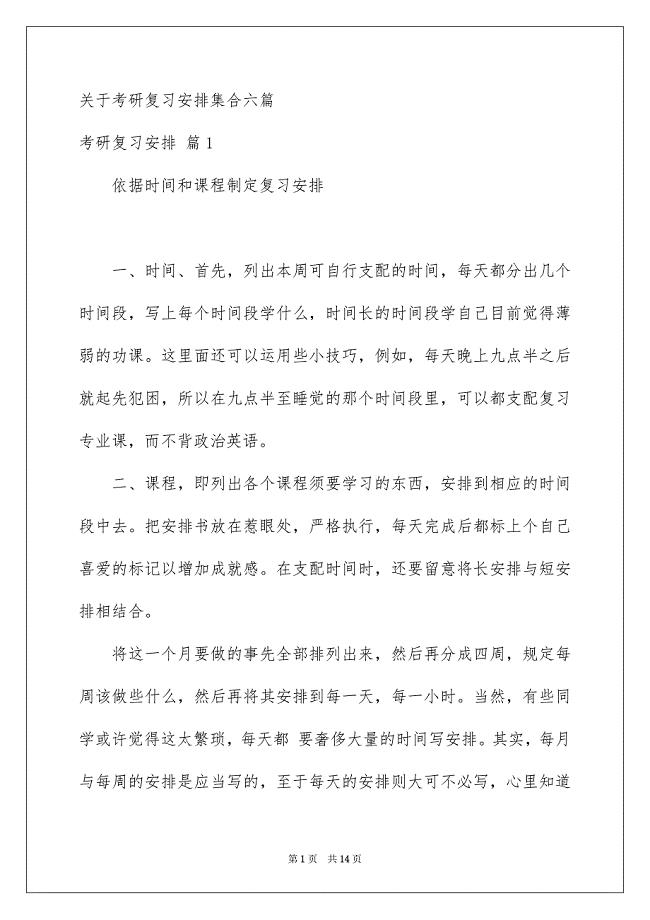

关于考研复习安排集合六篇

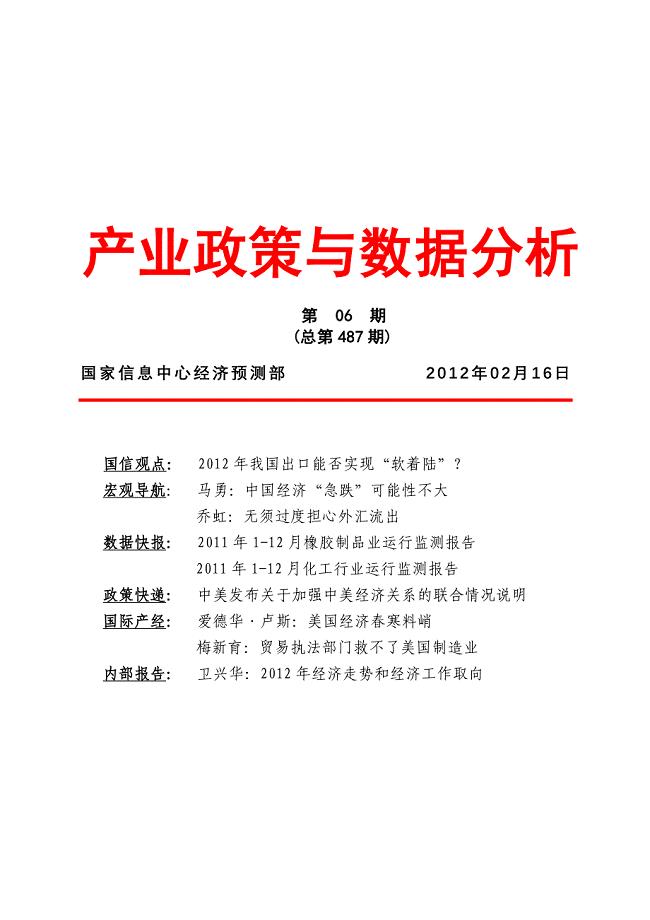

产业政策与数据分析

木工行业布袋除尘器设计方案及治理效果

《伤寒论》辨治厥证探析

《伤寒论》辨治厥证探析

2022-12-05 9页

38条电气小知识,果断收藏

2023-12-22 8页

白山市地方税务局行政执法责任制

2023-02-16 117页

压力容器定期检验

2022-12-08 29页

hasuploaded_合福高铁xx大桥实施性施工组织设计

2023-09-19 96页

大学生利用网络课程学习调查报告

2023-09-28 21页

FIDIC合同条款解读11

2023-02-26 133页

管道铺设的施工设计

2022-09-05 20页

管理学_复习题

2023-09-01 21页

即食海蜇加工行业前景研究与行业运营态

2023-07-01 65页