论会计与经济效益

25页

1、Zhopngnan Uni verslt jr of Econianid! Law甲亚资文题目试论会计与经济效益考生姓名专 业准考证号指导教师通讯地址邮政编码电子邮箱联系方式二。一三年十二月毕业论文原创性声明本人郑重声明:所呈交毕业论文,是本人在指导教师的指导下,独立进行研 究工作所取得的成果。除文中已经注明引用的内容外,本论文不包含任何其他人 或集体已经发表或撰写过的作品成果。对本文的研究做出重要贡献的个人和集体, 均已在文中以明确方式标明。本人完全意识到本声明的法律结果由本人承担。会计与经济效益【摘要】会计是商品货币经济发展到一定阶段的产物,会计通过对企业的 监督和核算来提高企业的经济效益,会计是人们有明确目的的社会行为,一切经 济活动都是为了取得经济效益,一切经济管理都是为了提高经济效益。作为经济 管理重要组成部分的会计,必然把提高经济效益作为自己的总体目标。作为企业, 也都将经济效益视为自己的生命线,竭力从企业内外部,特别是企业内部,在经 营中通过诸如计划、预测、调查、控制等方面寻找措施,提高经济效益。中国会 计学会也曾提出要建立具有中国特色的,以提高经济效益为中心的会计理论与

2、 方法体系,会计与经济效益的关系由此可见一斑。本文通过对企业经济效益的内 容和实质进行分析,结合会计的的基本职能,对如何充分发挥会计在提高经济效 益中的作用进行了解析。【关键词】会计会计监督 经济效益 关系 企业成本管理 企业经理效益管理措施前言二战结束后,资本主义国家经济复苏,资本主义生产的社会化程度得到极大的发 展,经济管理学的研究也进一步得到发展,财务会计演变得更加标准、规范、通 用化。随着社会经济的发展,市场经济的竞争日益激烈,企业的经济效益是提高 企业竞争力最重要、直接的因素,要想提高企业的经济效益必须处理好产、供、 销三个阶段的资本循环。会计对企业资金的运动甚至是整个经济活动进行可靠、 详细的计量、确认和报告;对企业某一时点的财务状况的反映同时体现出企业在某一时期的经营成果、现金流量等,是提高企业经济效益的重要前提。一、概述会计是人们日常生活中不可或缺的一种管理活动,相对于个人,它更是当 今企业经营发展过程中的一种必要手段。在对数字日益敏感的今天,强大的会计 结算对企业的影响更是不容忽视。毕马威、普华永道等国际会计大公司纷纷登陆 中国,表明了已经有越来越多的企业意识到会计的

3、重要性。合理的会计结算不仅 可以帮助企业减少成本、精确财务的各个指标、提出发展方向,更可以帮助企业 提高自身的经营管理水平,从而给企业、社会带来更多的经济效益。而明晰会计 和提高企业经济效益之间的关系,是可以帮助企业更好更快发展的。二、会计的定义和特点(一)会计的定义字典中对会计的定义有两种,1:会计是以货币为主要计量单位,采用一系 列专门的方法和程序,对经济交易或事项进行连续、系统、综合地核算和监督, 提供经济信息,参与预测决策的一种管理活动。2:是担任会计工作的人员。本 文论述的当然是前者。会计是站在经济管理活动的上,对企业的经济活动进行反应和控制,以求 达到保证会计信息的护法、真实、准确、完整为目的一项企业经济管理活动。同 时,为管理经济提供必要、详细、真实的财务资料,并参与抉择,力求创造最佳 的企业经济效益。(2)会计的核算方法一般包括:设置账户和账簿填制和审核会计凭证,复式 记账,成本计算,财产清查,编制会计报表和检查、考核、分析会计资料等几项 内容,而最重要的则是对企业进行财务事物管理。(二)会计的职能和特点(1)会计是以货币为主要计量单位:当然,除了货币计量单位外还可以以

4、实物 量及劳动量作为辅助计量单位。(2)会计具有完整、连续、系统性:完整性:所有会计对象都要核算连续性:核算连续进行,不能中断系统性:提供的会计数据能成为一个有机整体会计核算职能5:五个环节一确认、计量、记录、计算、报告3:三项工作一记帐、算帐、报帐7:七种方法一设置会计科目和帐户、复式记帐、填制和审核会计凭证、登记帐 簿、成本计算、财产清查、编制会计报表(3)会计的基本职能包括进行会计核算和实施会计监督两个方面。会计核算是指:从数量方面完整,连续,系统地对已发生和已完成的经济活 动情况进行记录、计算和分析.为管理提供信息。会计监督是指:会计能够按照一定的目的和要求,指导和调节各单位的经济 活动,以使经济活动符合规定的要求,并达到预期的目的.会计监督有事前、事 中和事后监督,会计监督主要利用价值指标。会计的核算和监督职能使得企业能有效地掌握好收支进度、对于企业及时发 现问题、解决问题,提出改进措施,给单位增收节支起到关键的作用,是企业实 现资金效益最优化,提高企业经济效益的重要手段。会计监督的特点会计监督是经济监督的一部分,但与其它经济监督相比,具有更多的优点。 会计监督既有经济监督的

《论会计与经济效益》由会员pu****.1分享,可在线阅读,更多相关《论会计与经济效益》请在金锄头文库上搜索。

分布式远程视频监控系统在企业局域网中的应用

分布式远程视频监控系统在企业局域网中的应用

2024-02-26 3页

柴油机电控燃油喷射系统概述

2023-06-19 4页

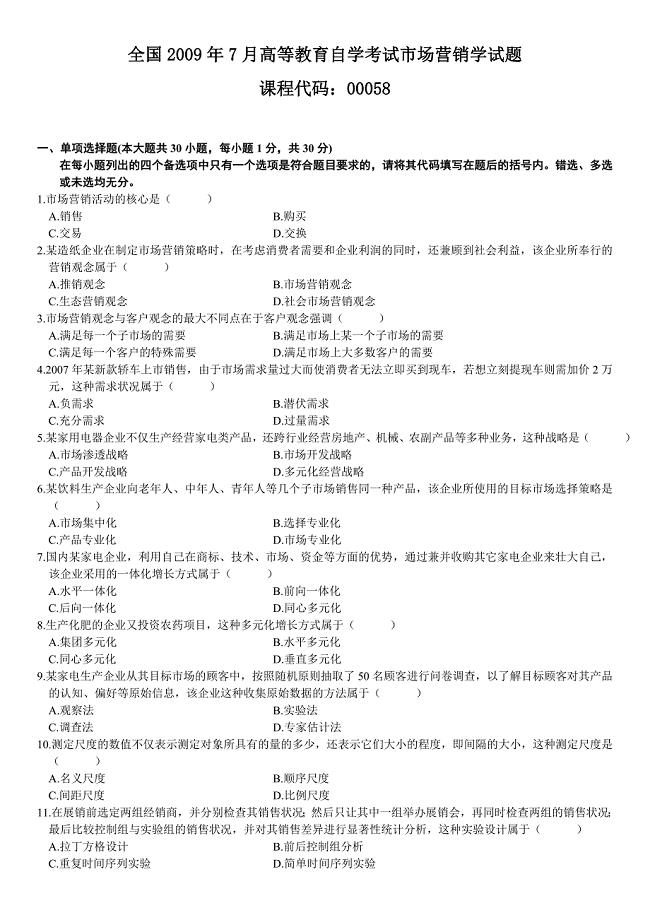

全国2009年7月高等教育自学考试市场营销学试题

2022-08-23 4页

小指标竞赛方案

2023-03-14 2页

应变花的计算

2023-12-31 1页

企业所得税月度预缴和年度纳税申报表(B类2015年版)

2022-12-06 6页

常见材料学专业名词中英文对译

2023-02-03 26页

职工食堂管理规章制度知识交流

2023-02-13 6页

风力发电场风机基础大体积混凝土施工及养护方案

2022-10-07 22页

pm25对环境的影响及治理对策

2023-05-27 8页