金融学期末复习(DOC)

15页

1、金融学复习要点一、考试题型1. 名词解释(每题2分,5题共10分)2. 判断题(每题1分,10题共10分)3. 单项选择题(每题1分,10题共10分)4. 多项选择题(每题2分,10题共20分)5. 计算题(2题共10分)6. 问答题(5题共30分)7. 案例分析题(10分)(计算题可以带计算器。请遵守考场纪律,在一个半小时之内请不要离开考场。)二、每章要点内容:1、货币 理解货币的本质和职能;本质:货币是在商品和劳务交易中被普遍接受的交易媒介,是一般等价物职能:交易媒介、价值标准、支付手段、财富储藏手段、世界货币掌握货币制度及其类型;货币制度:货币材料的规定;货币单位的确定;货币铸造、发行与流通的规定(本位币和辅币)类型:银本位制;金银复本位制;金本位制;不兑现信用货币制度“劣币驱逐良币”也称格雷欣法则,是在两种实际价值不同,但名义价值不变的(法定比价)的货币流通条件下,实际价值高于名义价值的回避(良币)就会被人们融化、收藏或输出国外而退出本国流通,而实际价值低的货币(劣币)反而作为主要流通手段充斥市场。了解货币层次的划分。按流动性分:通币、货币、准货币通币货币,狭义货币,主要用于购

2、买和支付准货币,广义货币,主要用于财富储藏流动性通币最高,准货币最低2、信用熟练掌握民间信用(民间借贷)与高利贷的区别;P24民间借贷:专指发生在个人之间、个人与企业之间、企业与企业之间的借贷,通常没有规范的借贷合同高利贷:没有固定的组织形式但严格遵循借贷规则的信用行为,以取得高额利息为特征的借贷活动。关系:市场资金紧张,借贷困难时,民间借贷的利率会大幅上涨,可能变为高利贷;反之,市场资金宽松,借贷容易时,民间借贷的利率会大幅下降,高利贷可能变为普通民间借贷。民间借贷的利率可以适当高于银行的利率,但最高不得超过银行同类贷款利率的4倍。超过银行同类贷款利率4倍的借贷属于高利贷。高利贷不予保护但并非违法。掌握信用的基本形式;p26根据主体不同:商业信用、银行信用、消费信用、国家信用、国际信用商业信用:含义:商业信用是工商企业之间以赊销或者预付货款等形式相互提供的信用。基本形式:赊销和预付货款特点:商业信用以商品形态提供商业信用是一种直接信用商业信用的主要工具是商业票据地位:最基本的信用形式局限性:信用的规模金额有限;商业信用的使用方向和范围有限;信用链条有限商业信用的中介工具商业票据 银行

3、信用:定义:银行及其它金融机构以货币形式,通过吸收存款、发放贷款、贴现等方式所形成的信用。特点:银行信用是间接信用银行信用以货币为借贷对象广泛性:小额大额;短期-长期地位:克服商业信用的缺陷,在整个信用体系中占据核心地位,发挥主导作用国家信用:定义:国家信用是指政府作为债务人或债权人,向社会公众和国外政府举债或放债的一种信用形式。特点:国家信用的主体是政府国家信用的主要形式是发行债券国家信用的种类:中央政府债券地方政府债券政府担保债券消费信用:定义:消费信用是工商企业、银行和其他金融机构提供给消费者用于消费支出的信用。分类:分期付款:销售商提供给消费者的一种信用消费贷款:银行和其他金融机构向消费者提供贷款信用卡国际信用:含义:国与国之间的企业、经济组织、金融机构及国际经济组织提供的信用形式分类: 国际商业信用 国际银行信用:出口信贷(卖方信贷、买方信贷)、国际银团贷款、银行发行国际债券 国际金融机构贷款 政府贷款掌握信用工具(金融工具)的特点。特点:偿还性、流动性、安全性、收益性了解直接信用、间接信用的区别和联系;划分:以是否有中介人参与为依据划分的两类不同的信用方式直接信用:没有中介

4、人参与而由借贷双方直接进行借贷的一种信用方式。基本方式是发行股票、债券。间接信用:必须通过中介机构的媒介才能进行借贷的信用方式。间接信用主要指银行信用。银行既是债务人又是债权人,充当了融资的媒介。直接信用和间接信用共同构成全社会信息总量。我国以银行等金融机构的间接信用为主的状况仍然没有改变。3、利息与利率 掌握单利、复利的计算;单利:计算利息的特点是对利息不再付息。复利:是一种将上期利息转为本金并一并计算利息的方法(利滚利)。复利反映利息的本质特征。若I为利息额;P为本金;r为利率;n为借贷期限;S为本利和或者叫终值,则(1)单利法的计算公式:I=Prn; S=P(1nr)(2)复利法的计算公式:S=P(1+r)n ; I=SP例如,一笔期限为3年、利率为6的100万元的贷款。按单利法和复利法计算,利息总额和本利和分别是多少?按单利法计算,利息总额和本利和分别为:I=1000000 6 3=180000元S=1000000(136)1180000元按复利法计算,利息总额和本利和分别为:S=1000000(16 )3 1191016元I= 1191016 1000000 =191016元

《金融学期末复习(DOC)》由会员公****分享,可在线阅读,更多相关《金融学期末复习(DOC)》请在金锄头文库上搜索。

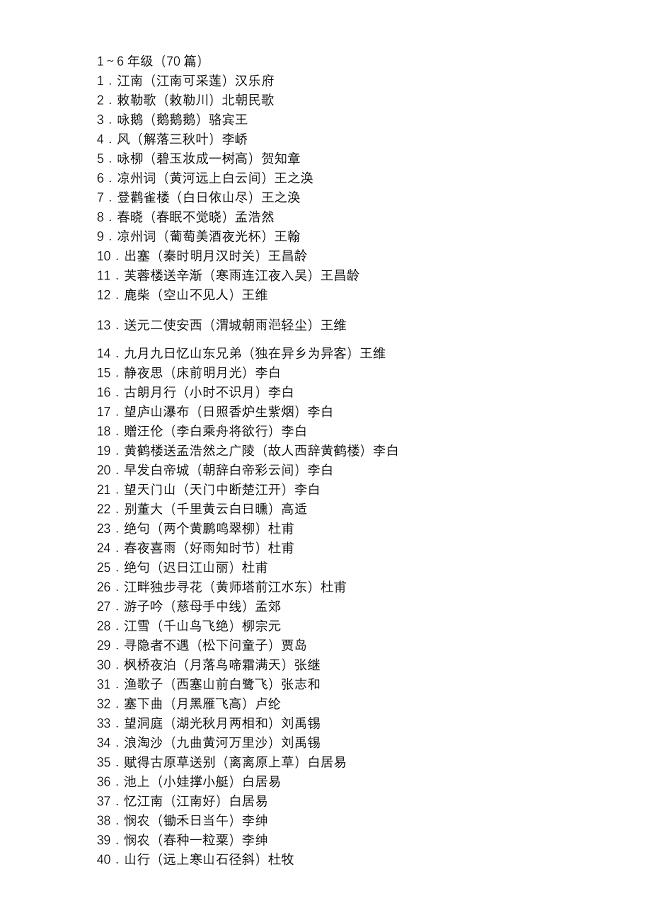

语文教师必背篇目

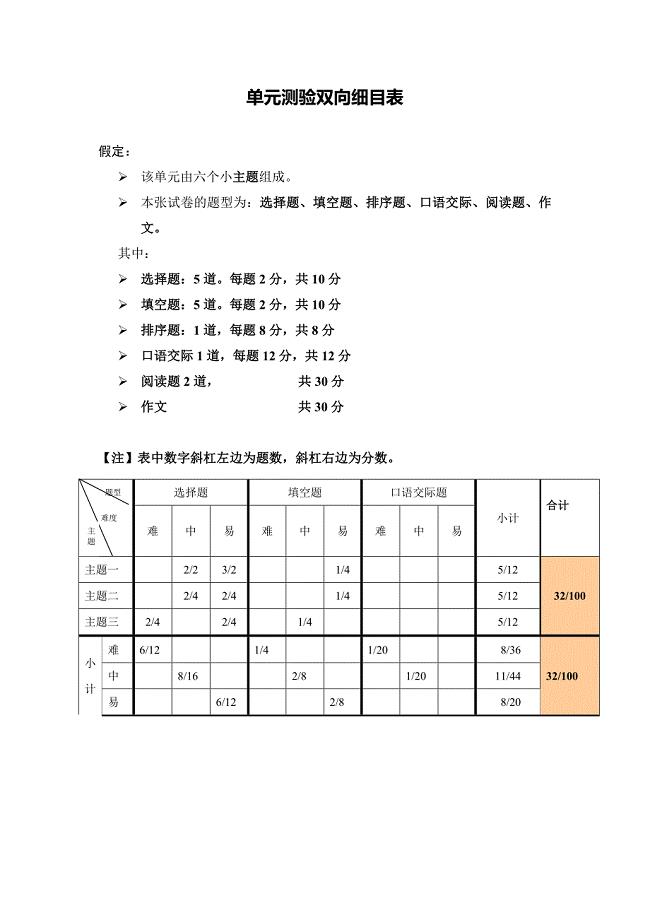

语文单元测验双向细目表

2023年海底两万里最新读后感600字合集

武汉关于成立冷却风扇总成公司可行性研究报告

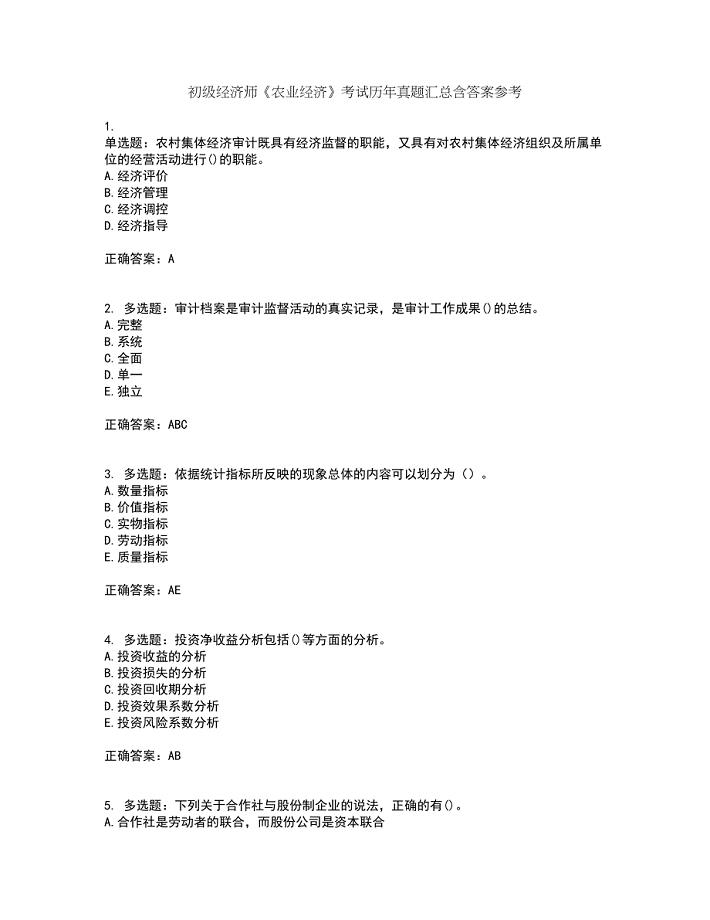

初级经济师《农业经济》考试历年真题汇总含答案参考11

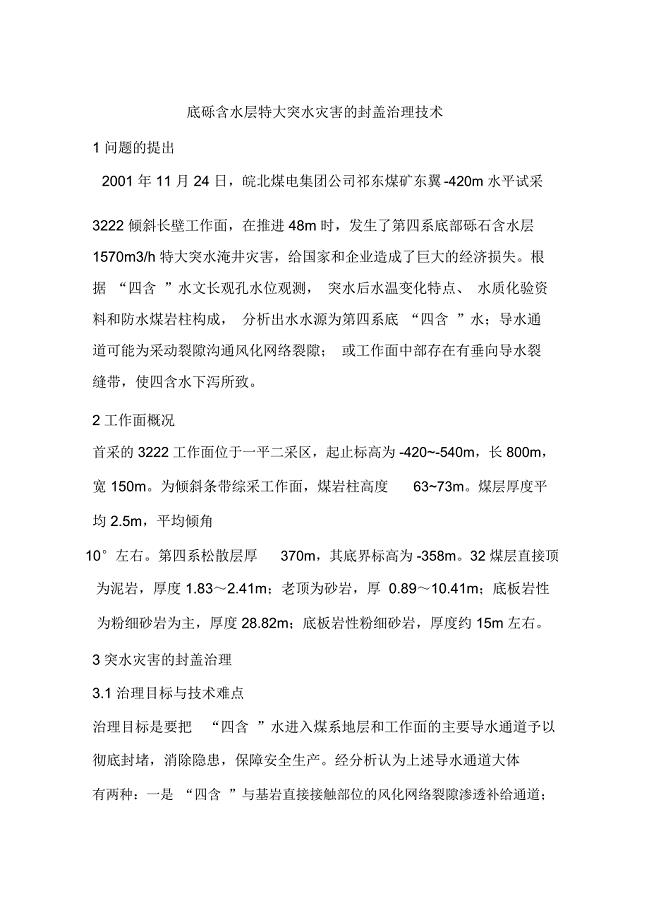

底砾含水层特大突水灾害的封盖治理技术

北海关于成立金属压力容器销售公司可行性报告

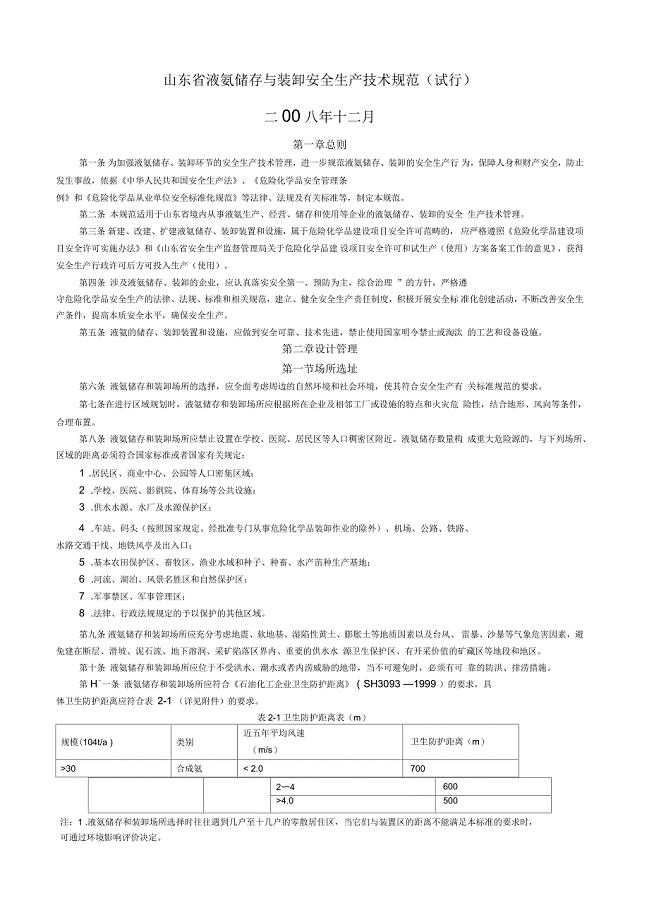

山东省液氨储存与装卸安全生产技术指导规范

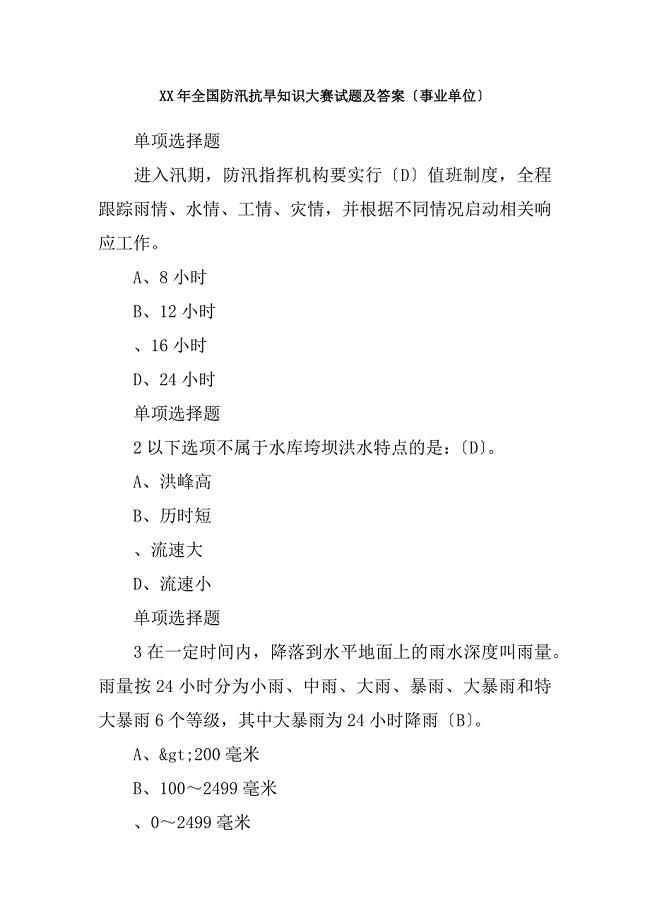

全国防汛抗旱知识大赛试题及答案事业单位

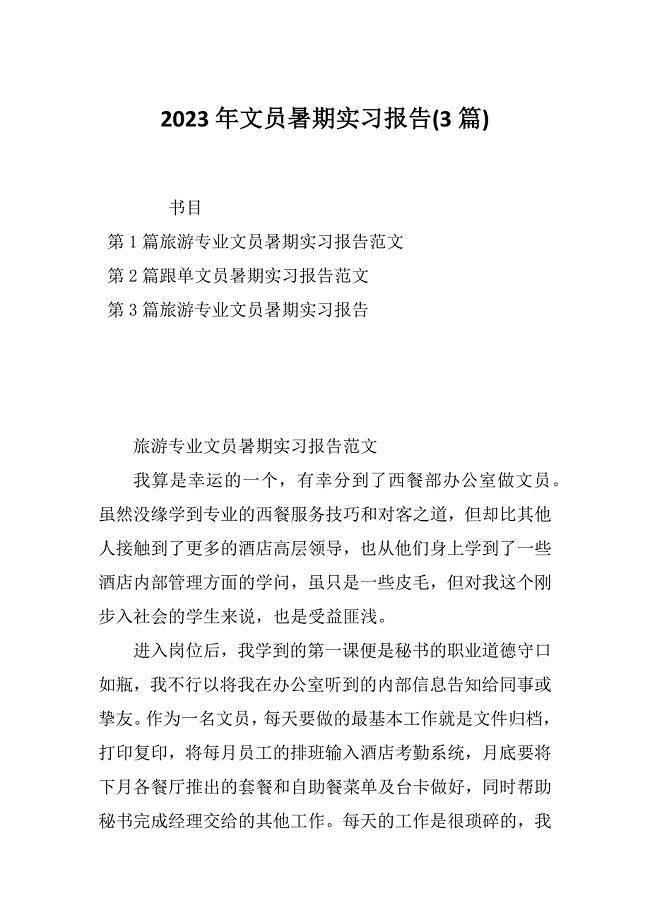

2023年文员暑期实习报告(3篇)

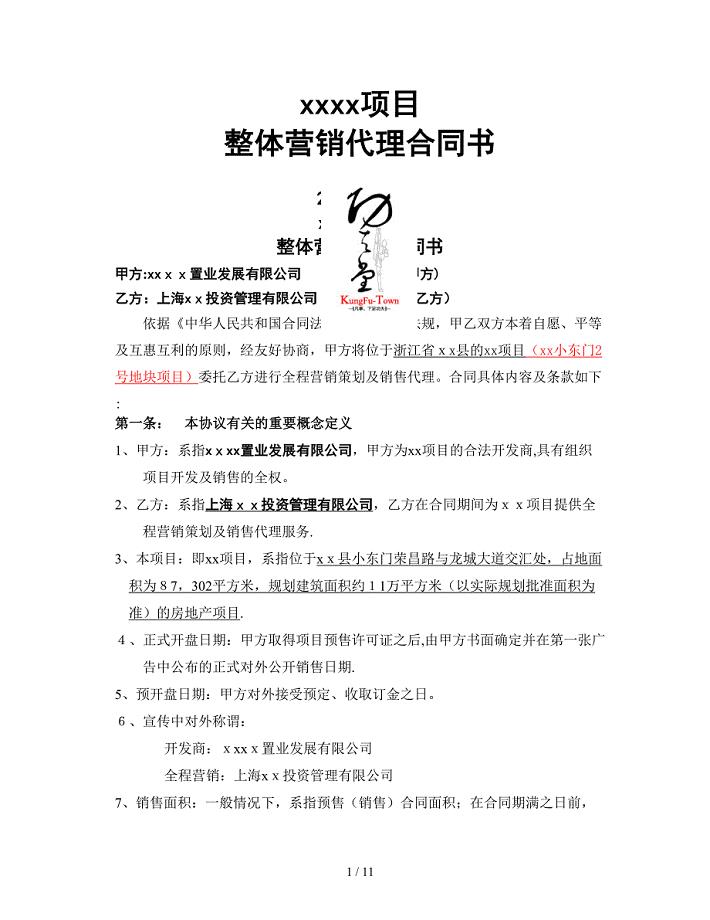

(销售)合同(新)

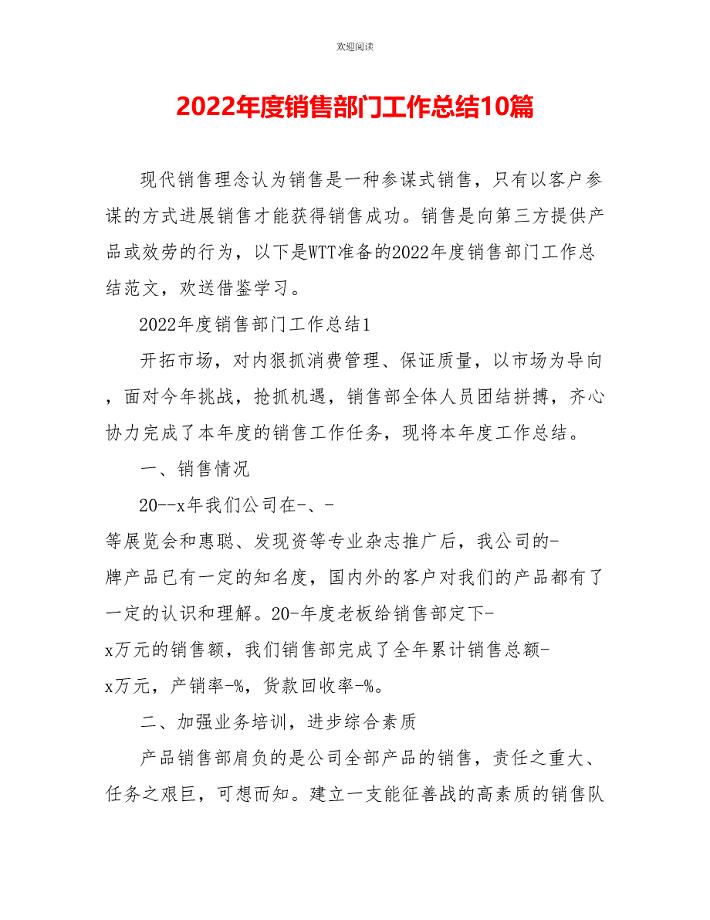

2022年度销售部门工作总结10篇

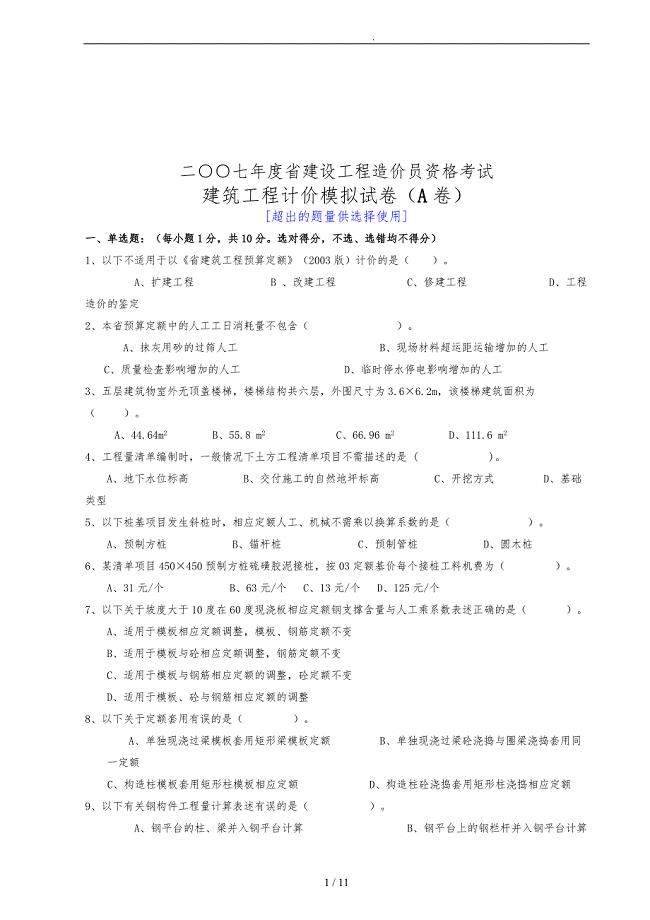

浙江省建设工程造价员资格考试

2022年汽车修理工(初级)资格证书考试内容及模拟题带答案点睛卷26

2021年返岗研修反思总结

2022行政办公室年终工作总结6篇(行政办公室年上半年工作总结)

在交流互动中自主学习 ------三位数长两位数教学案例

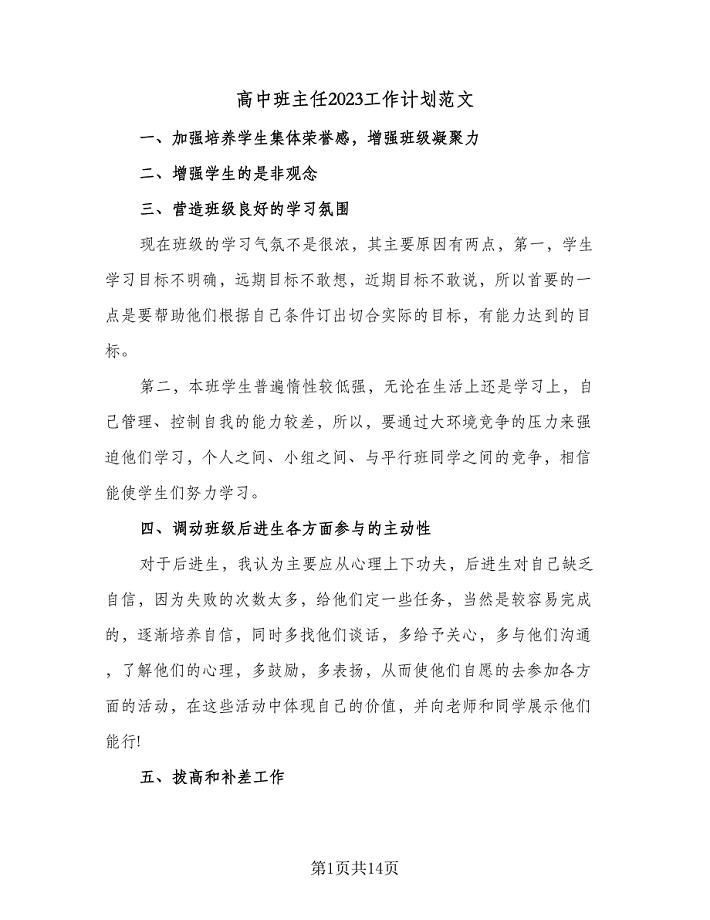

高中班主任2023工作计划范文(7篇).doc

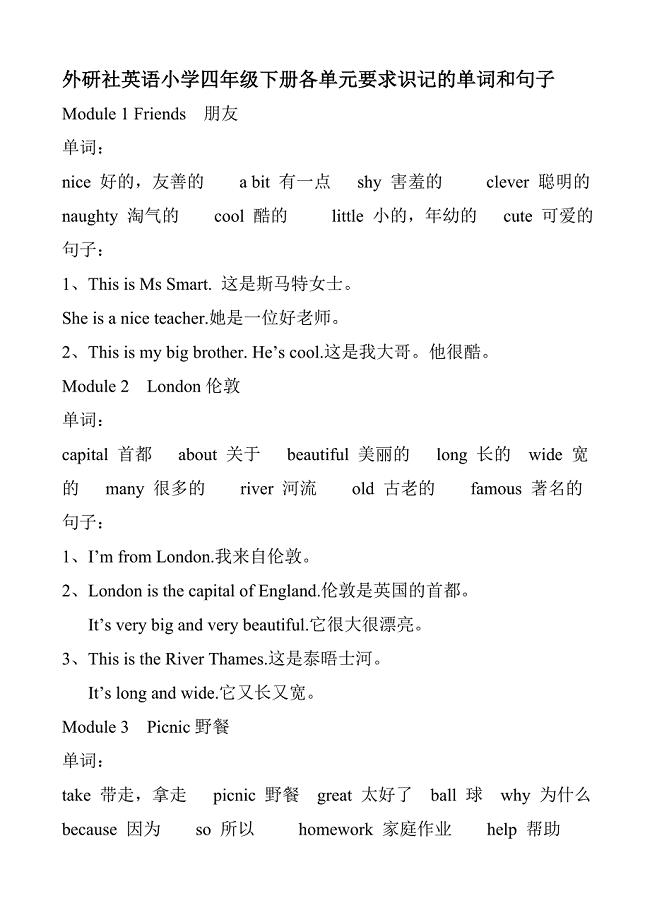

外研社英语小学四年级下册重点单词和句子

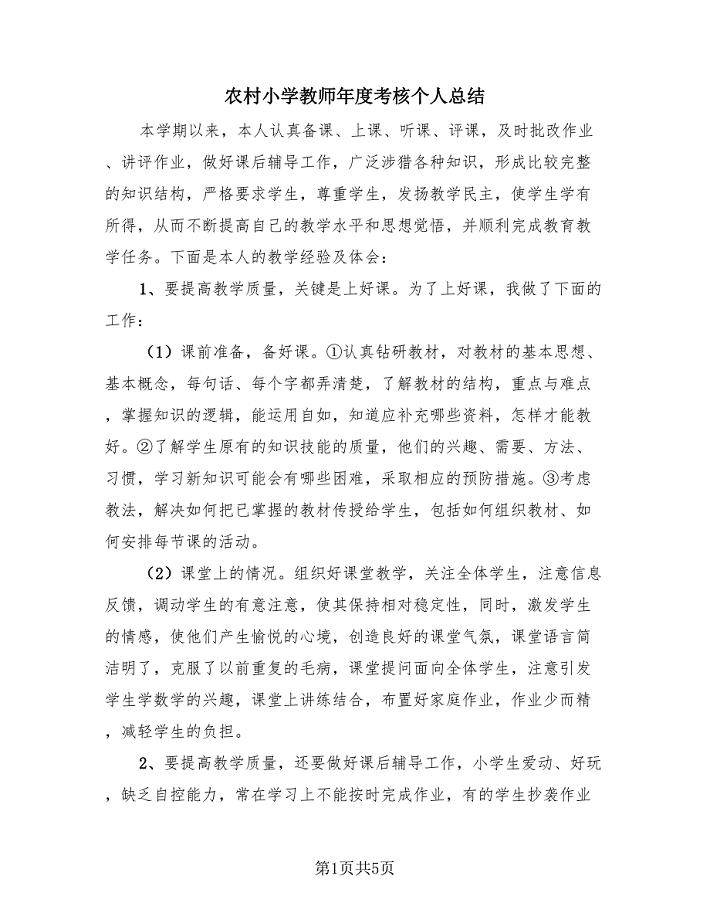

农村小学教师年度考核个人总结(3篇).doc

质量和密度中考经典试题大全

质量和密度中考经典试题大全

2022-10-30 21页

江苏换热器项目可行性研究报告

2024-02-24 134页

XX新春公司游园活动策划方案

2023-10-04 5页

医院个人实践总结报告

2023-05-18 5页

卫生材料二级库房管理实现方案

2023-02-21 4页

浙江年产xxx套集成电路项目创业计划书

2024-01-13 130页

毕业论文三相桥式全控整流电路设计说明

2022-11-15 46页

统编版(2019)高一语文下册期末复习:课内重要语句翻译练习题(含答案)(DOC 9页)

2023-12-06 11页

武汉关于成立冷却风扇总成公司可行性研究报告

2024-02-01 132页

控制测量学考试试题及答案(DOC 11页)

2023-12-29 17页