农村信用社流动资金贷款管理实施细则

19页

1、农村信用社流动资金贷款管理实施细则(试行)第一章 总 则第一条 为规范农村信用合作联社(以下称本联社)流动资金贷款业务经营行为,加强流动资金贷款审慎经营管理,促进流动资金贷款业务健康发展,根据中国银监会流动资金贷款管理暂行办法和本联社信贷管理有关制度的规定,制定本实施细则。第二条 本细则所称流动资金贷款,是指各信用社(含联社营业部,下同)向企(事)业法人或国家规定可以作为借款人的其他组织发放的,用于借款人日常生产经营周转的本外币贷款。除固定资产贷款以外的其他公司类贷款业务品种适用本细则。第三条 各信用社、营业部开展流动资金贷款业务应当遵循依法合规、审慎经营、平等自愿、公平诚信的原则。第四条 各信用社、营业部应设置相互独立的流动资金贷款调查岗、审查岗、审批岗和发放岗,将流动资金贷款管理各环节的责任落实到具体部门和岗位,并建立各岗位的考核和问责机制,建立有效的岗位制衡机制。对流动资金贷款实行全流程管理。 第五条 各信用社、营业部应将流动资金贷款纳入客户统一授信管理,并根据本联社信贷政策导向、自身资本配置,按行业、贷款品种等维度合理设定最高授信限额。第六条 各信用社、营业部应根据经济运行状况

2、、行业发展规律和借款人的有效信贷需求等,在本联社激效考评体系框架内,合理制定信用社、营业部内部的绩效考核指标,不得制订不切合实际的贷款规模指标,不得在本联社范围内开展恶性竞争和突击放贷。第二章 对象与条件第七条 流动资金贷款对象。是经工商行政管理部门(或主管机关)核准登记,实行独立核算的企(事)业法人和其他经济组织。第八条 流动资金贷款申请应具备以下条件:(一)借款人依法经工商行政管理机关或主管机关核准登记;(二)借款人信用状况良好,无重大不良信用记录;(三)借款用途明确、合法。(四)借款人生产经营合法、合规;(五)借款人具有持续经营能力,有合法的还款来源;(六)符合本联社信贷管理制度的相关要求。第三章 借款用途、授信额度、期限和利率第九条 各信用社、营业部应与借款人约定明确、合法的贷款用途。流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。流动资金贷款不得挪用,各信用社、营业部应按照合同约定检查、监督流动资金贷款的使用情况。各信用社、营业部应合理测算借款人营运资金需求,审慎确定借款人的流动资金授信总额及具体贷款的额度,不得超过借款人的实际需求发放流动资

3、金贷款。第十条 各信用社、营业部应根据借款人生产经营的规模和周期特点,合理设定流动资金贷款的业务品种和期限,以满足借款人生产经营的资金需求,实现对贷款资金回笼的有效控制。流动资金贷款期限原则上最长不超过3年。对于生产经营和资金周转连续性强、有经常性的循环用款需求的借款人,可以发放最高额抵押贷款。第十一条 流动资金贷款利率由本联社按国家利率政策确定,指导各信用社、营业部统一执行。第四章 申请与受理第十二条 具备流动资金贷款条件的借款人,均可依据本细则的规定,向各信用社、营业部申请流动资金贷款。第十三条 客户申请。客户应以书面形式向信用社、营业部提出借款申请,其内容主要包括客户基本情况、申请贷款的品种、金额、期限、用途、担保方式、还款来源等。第十四条 信用社、营业部受理。贷款调查岗应根据借款人提交的借款申请书,对借款人基本情况及经营状况进行初步调查,确认借款人是否具备发放流动资金贷款的基本条件。对同意受理的流动资金贷款申请,借款人提供以下文件和资料,并对所提供资料的真实性、完整性、有效性作出书面承诺。(一)借款人基本情况资料,包括法人营业执照、组织机构代码证、税务登记证(正副本),公司章程

4、或合资、合作的合同或协议,验资证明等文件以及贷款卡,法定代表人有效身份证明,董事会成员和主要负责人、财务负责人名单和签字样本等资料;(二)特殊行业的企(事)业单位还需提供特殊行业生产经营许可证或资质证书;(三)董事会或股东会、上级主管部门同意借款或担保的决议、文件或具有同等法律效力的文件或证明,对授权委托人办理的授信业务,还应提供法定代表人的授权委托书;(四)前两个年度财务会计报告以及最近一期财务报表及其说明,原则上财务会计报告需经会计师事务所审计。新成立的企(事)业单位,提供最近的财务资料;(五)项目建议书及批准文件、项目可行性研究报告,环保部门及其他有权部门对项目的批准文件或权威部门论证结论,项目自有资金到位证明材料及其他资金投入证明、项目投资计划及借款提款计划书等资料;(六)贷款担保资料,主要包括:保证人基本情况资料、抵(质)押物权属证明、评估报告资料;(七)需要提供的其他资料。第五章 贷款调查第十五条 客户经理是信用社、营业部贷款调查的主责任人。对客户由至少2名调查岗人员采取现场与非现场相结合的形式履行尽职调查,尽职调查包括但不限于以下内容:(一)借款人的组织架构、公司治理、内

《农村信用社流动资金贷款管理实施细则》由会员壹****1分享,可在线阅读,更多相关《农村信用社流动资金贷款管理实施细则》请在金锄头文库上搜索。

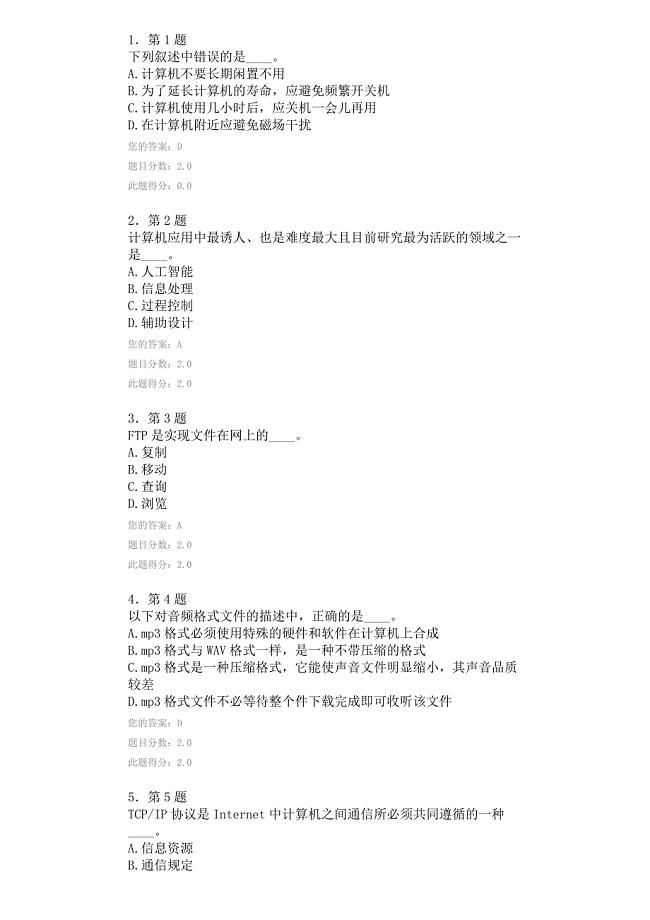

2014华师在线计算机考试答案

农村信用社网上银行业务知识试题与答案

高三高考百日冲刺宣誓词

2023年个人月工作总结12篇(最新个人月工作总结)

交通安全管理主题策划方案(2篇)

加油站连锁营销方案

普通高等学校招生全国统一考试数学卷上海.文含答案高中数学

马庄镇中心小学桶装饮用水专项整治自查报告

豫农人生态农业可行性报告

印刷有限公司人力资源手册

检验员工作总结

公司聚餐领导发言稿

2022年新学期小学生国旗下讲话稿范文十一篇

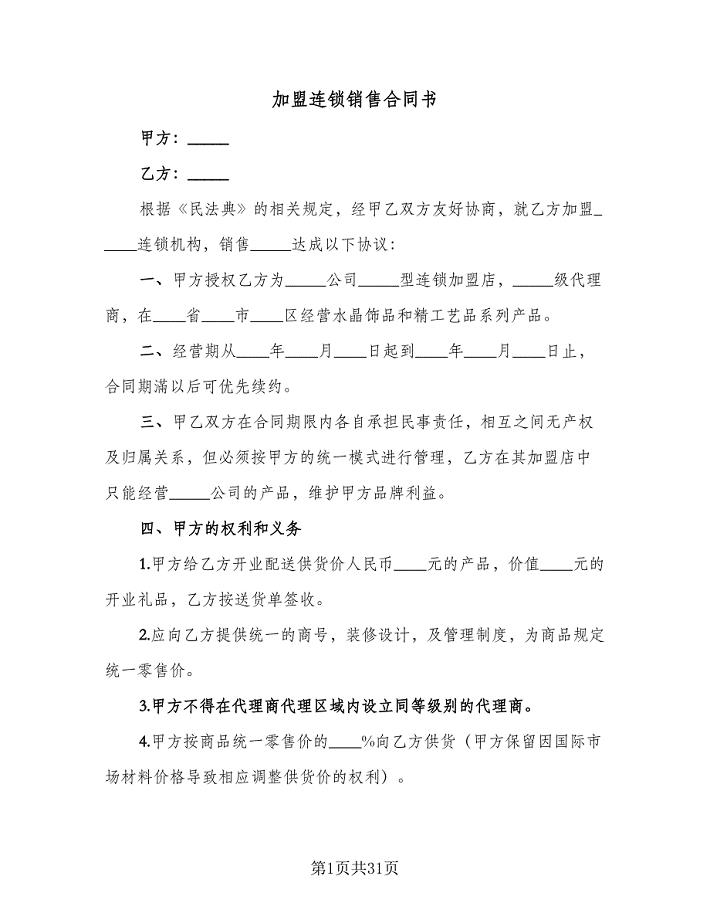

加盟连锁销售合同书(8篇).doc

高考单词分类记忆

2023年党支部建设自查报告范文精选5篇

2023学校食品卫生安全工作计划范文(4篇).doc

热门期中考试的作文合集10篇

2017华师在线《计算机基础》作业及答案

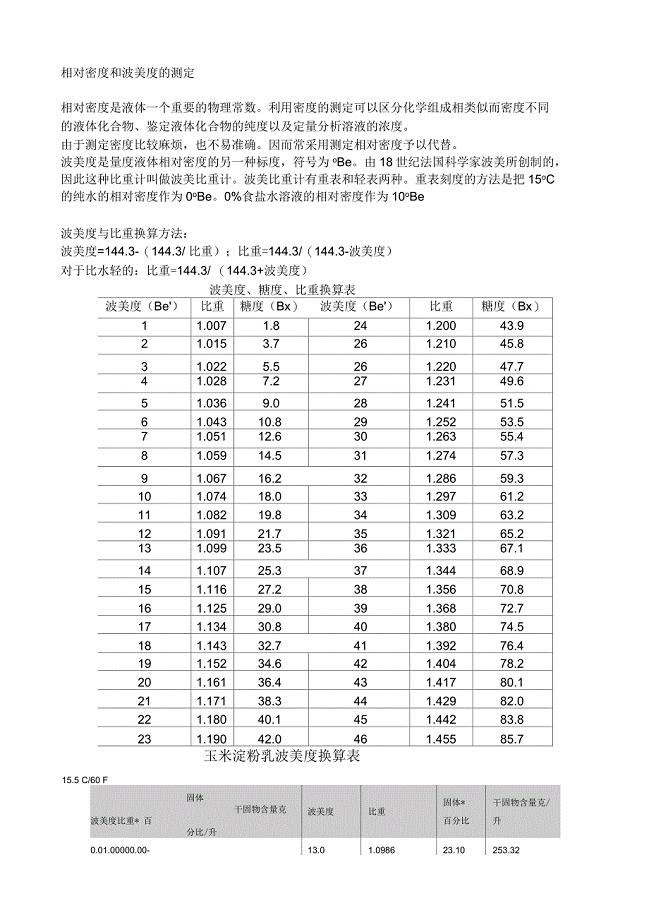

波美度糖度比重换算表

社区残联工作年终总结

社区残联工作年终总结

2023-05-12 3页

商业银行调查问卷

2023-07-27 2页

高一语文全新必背知识点总结2023.doc

2022-10-19 6页

有梦有未来——读《筑梦路上》有感.doc

2022-10-04 22页

2023年学前教育宣传月系列活动总结

2022-08-24 5页

学习计划范文七篇

2022-11-29 19页

【精选】学校工作计划模板锦集9篇

2022-11-24 41页

幼儿园小班数学教案《开心果果》及教学反思.doc

2023-12-08 5页

检验员工作总结

2023-11-01 20页

【可编辑】2022主任述职模板合集六篇

2022-10-20 16页