大数据背景下有关审计监督全覆盖的研究

19页

1、大数据背景下有关审计监督全覆盖的研究摘 要审计监督全覆盖,不仅是党中央对有关国家审计所提出的有关治理需求,也是有关审计方面的监督体系加强的必然要求。在新时代背景下,大数据在政府在管理与决策所过程中起到越来越重要的作用,并且成为政府与人民的重要沟通桥梁。在这个大数据的时代下,审计监督会全覆盖到各个地方。在新时代、新方向,审计监督涉及的领域越来越广泛,本文基于相关理论,探讨新时期审计监督全覆盖推进所面对的困难和挑战,分析大数据技术在与审计监督全覆盖过程中造成的影响,并且以持续审计模型为例,就审计监督全覆盖的实现途径和相应对策进行研究。关键词:大数据 审计监督全覆盖 持续审计模型Research on the full coverage of audit supervision under the background of big dataAbstractThe full coverage of the audit supervision is not only the relevant governance requirements put forward by the Party Ce

2、ntral Committee for the relevant state audits, but also an inevitable requirement for the strengthening of the supervision system for auditing. In the new era, big data plays an increasingly important role in the governments management and decision-making process, and has become an important communication bridge between the government and the people. In this era of big data, audit oversight will cover all places. In the new era and new direction, the areas covered by audit supervision are more a

3、nd more extensive. Based on relevant theories, this paper explores the difficulties and challenges faced by the full coverage of audit supervision in the new era, and analyzes the process of big data technology and the full coverage of audit supervision. The impact is caused, and the continuous audit model is taken as an example to study the implementation approaches and corresponding countermeasures of the full coverage of audit supervision.Key Words: big data; full coverage of audit supervisio

4、n; continuous audit model.目 录摘 要IAbstractII第一章 引言1第二章 文献综述1(一)审计监督全覆盖相关研究1(二)大数据相关研究2第三章 大数据环境下审计监督全覆盖的涉及领域3(一)国家审计监督全覆盖4(二)部门预算执行审计监督全覆盖4(三)环境责任审计监督全覆盖4第五章 大数据环境下审计监督全覆盖面临的机遇与挑战5(一)大数据环境中带来的机遇51.集中汇总信息,不留盲区和死角52.改善审计思维模式,促进审计监督全覆盖53.增强审计效果,提升审计效率6(二)大数据环境下面临的挑战61.对审计人员要求提升62.数据安全性风险增大63.平台搭建跟不上6第六章 大数据环境下审计监督全覆盖的实现途径以持续审计模型为例7(一)大数据审计技术下的持续审计模型71.大数据审计技术体系72.持续审计模型7(二)持续审计的特点71.审计过程的连续性72.审计信息的及时性73.审计程序的自动化74.审计的风险控制8(三)持续审计与传统审计的对比8(四)大数据背景下对持续审计的需求9(五)充分发挥持续审计功能91.加强审计人员配设,改善审计模式92.规范审计行为 ,创

《大数据背景下有关审计监督全覆盖的研究》由会员人***分享,可在线阅读,更多相关《大数据背景下有关审计监督全覆盖的研究》请在金锄头文库上搜索。

场平验收规范

修改后质量标准手册第五版

祖国在我心中中队主题活动方案

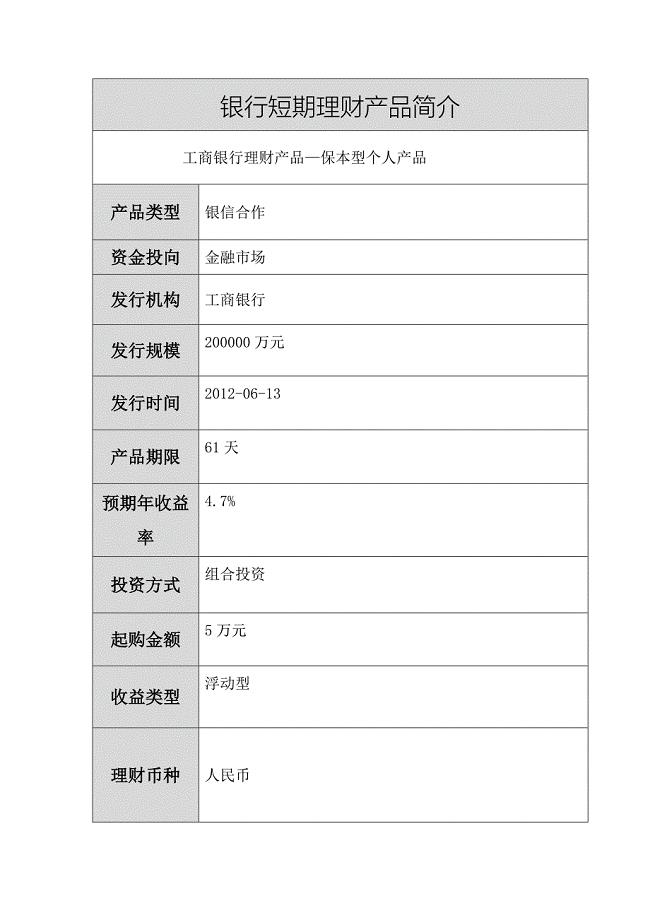

工商银行理财产品-保本型个人产品

【名师教案】人教版二年级数学下册 总复习 第1课时 表内除法、有余数的除法

长安CS75四驱版

陶罐和铁罐教案

历年中考化学选择题易错题

税务局稽查科工作总结

小学班主任工作心得体会_5

江苏省技工学校讲师资格条件

党校七一演讲稿

实用项目委托合同模板(八篇).doc

感恩教育案例 (2)

艾滋病标本采集运输保存处理

医院会活动策划方案

检验程序的选择和确认

x电信实业公司办公室主任竞聘材料

(全国通用)2020版高考语文加练半小时 第三章 文学类散文阅读 专题一 单文精练一 窗外的春光(含解析)

金华处理器芯片项目建议书【范文】

浅析办公空间中的LOFT

浅析办公空间中的LOFT

2022-11-23 4页

国际经济与贸易本科毕业论文

2023-10-25 14页

开题报告 电子商务管理专业关于P2P贷款业务开展现状调查分析

2022-11-30 4页

浅谈计算机网络通讯技术故障分析与处理

2022-12-01 3页

中国消费信贷市场

2023-12-28 13页

机械毕业设计(论文)-链式输送机传动装置设计(全套图纸)

2022-09-20 38页

机械设计课程设计-电动卷扬机传动装置设计F=12KN.V=15mminD=220

2024-01-28 42页

机械制造技术课程设计-轴套加工工艺及插削36×36方孔夹具设计

2023-09-21 27页

小班幼儿午睡存在的问题及对策

2024-01-23 6页

浅析我国新生代农民工市民化问题

2022-08-28 15页

路面水毁成因与防治措施【工程建筑论文】【最新word论文】路面水毁成因与防治措施【工程建筑专业论文】行政拘留通知书样本边远贫困地区、边疆民族地区和革命老区人才支持计划实施加热炉PLC控制系统设计选题背景及意义市场营销学(专科)第一次任务_0001-四川电大-课程号:5108021-辅导资料市场营销学(本科)第四次任务_0001-四川电大-课程号:5107003-辅导资料统计学原理统计学基础作业一_0001-四川电大-课程号:5110360-辅导资料市场营销第三次任务_0001-四川电大-课程号:5110084-辅导资料市场营销第二次任务_0001-四川电大-课程号:5110084-辅导资料泰和县布坑石膏矿区林林石膏矿年产 4 万吨矿石建设项目环评报告第6章成本会计第六版于富生