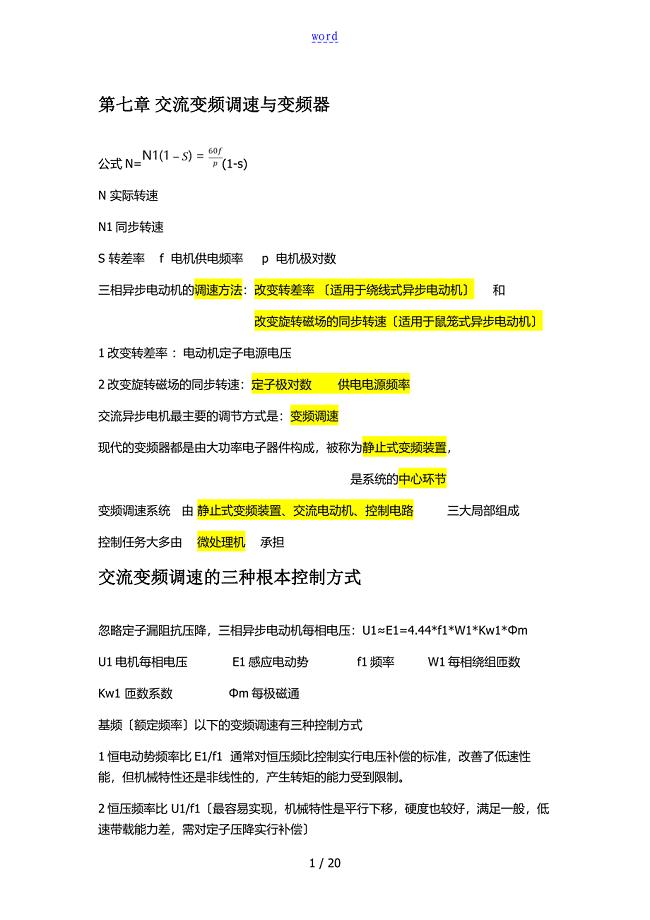

粤海铁路审计案例总结

10页

1、案情被审计单位基本情况粤海铁路有限责任公司由铁道部、海南省、广东省共同组建,属国有合资企业,1995年筹建,1997年成立;三家产权代表分别为广州铁路(集团)公司、海南省国际信托投资公司、广东省铁路集团有限公司。粤海铁路有限责任公司担负着粤海铁路通道的筹资、建设、经营和还贷任务.粤海铁路有限责任公司作为独立法人,实行业主负责制,负责筹措资金、组织建设、运营管理及偿还贷款。运输调度指挥由铁道部统一管理。粤海铁路通道北起粤西重镇湛江,穿越雷洲半岛,铁路轮渡自海安跨琼州海峡至海口,沿海南省西部到叉河,与既有铁路接轨,直达三亚市,是中国第一条横跨海峡的铁路。总投资45亿元,2003年1月7日正式开通。然而,就在粤海铁路开通不到一年的时间,主持筹建该条铁路的粤海铁路有限责任公司(以下简称粤海公司)原领导班子,被“一锅端”了,包括公司总经理、党委书记、总工程师在内的5名原公司领导全部锒铛入狱,罪名是私分国有资产罪和受贿罪。据检察机关指控,时任粤海铁路责任有限公司总经理唐建伟、原党委书记张培金及3名原副总经理朴英元、杜惠荣、李逊,共计私分国有资产657余万元,且唐建伟、朴英元、杜惠荣、李逊4人曾经受

2、贿. 这是一起审计引发的案件.审计署深圳特派办本着对国家负责的态度,先后对粤海铁路建设资金的预算执行情况进行了14次审计.正是在第14次审计中,审计组揭出了国有资金被套内幕。主要造假事实违规手法之一:私分国资发奖金该公司奖金名目繁多,主要有:1. 海口站房设计招标奖2. 钢板桩单项奖3. 单项技术咨询奖4. 协会委员补贴5. 工效挂钩工资6. 公司成立3周年奖7. 50年大庆奖8. 澳门回归奖9. 房改人员奖励从1998年8月开始,粤海职工的工资以平均每年增长50%的速度直线上升。据审计署的统计,从1998年8月至2000年底,正式职工的人均月收入由2358。5元猛增至8210元,增幅达248;临时职工人均月收入由345.17元增至2085元,增幅达504%;而领导班子人均月收入由6626元增至14515元,增幅达219%。据审计查明,粤海公司及其下属7个实体计提工资基金及附加为2059。75万元,成为个人奖金以及福利支出的来源,其中发放标准外收入1205。6万元。从审计组后来追回来的资金来看,高层领导每人平均要退30万元,而中层干部每人平均要退20万元。这笔巨款从哪里来?审计署深圳特

3、派办负责人告诉记者:“经过我们3个多月的审计取证发现,这笔钱就是来自于粤海公司套取的铁路建设项目资金。违规手法之二:关联交易套取国资来自于国债建设项目资金的粤海铁路建设资金是怎么在貌似合法的情况下被集体私分的?在股市中摸爬滚打的老股民对这种手法一定很熟悉关联交易。2003年3月21日,审计署深圳特派办审计组8位审计人员分成财务组和工程组,同时进行审计。疑点很快就被发现了。财务组发现:粤海公司旗下有5个经济实体、2个团体,都是独立核算单位,经营业务范围均与粤海铁路建设项目有关。与此同时,工程组也发现问题,在施工合同和购料合同上,也频频出现上述实体的名字,粤海铁路建设工程项目的施工与采购,大多是与下属7个实体的关联交易。审计组立刻决定对这7个实体的财务收支和经营业务情况进行重点审计,由此打开缺口。结果令人吃惊。从1998年5月至2000年底,粤海铁路公司先后挪用262万元建设资金违规给7个实体作经费开支和启动资金。7个实体的人马均为粤海铁路公司本部干部兼职,均属于一套人马两块牌子的公司。然而,审计组查阅大量法规,并咨询国家计委后确认,粤海铁路公司董事会根本不具备投资权及公司合并、分立、变更

4、的决策权。紧接着,审计人员又发现,这7个实体经营的业务清一色是粤海铁路建设项目,而且这些实体并不具备承揽工程建设或购买工程物资的资质和能力,仅充当“二传手”。所谓运作,不过是过一下手从中吃一道差价,套取铁路建设资金罢了。据了解,粤海铁路公司在自行组织的招标项目中,为了协助向该中心交了“咨询费”的服务对象中标,真可谓“煞费苦心”。以制梁制枕招标为例,该中心1999年9月(招标前)分别与2家单位签定咨询服务合同,各收取服务费40万元和50万元。之后,为了协助这两个单位投标中标,除招标前提供“咨询服务外,该中心还违规把1个标段拆分为2个;在评标中,又违规操作,为未中标的株洲桥梁公司,修改原始评分表.其结果可想而知。据悉,审计查出的咨询收入共622.2万元,但其背后还隐藏着多少猫腻无法统计。另外,据审计查明,粤海公司下属7个实体总共套取资金6348。8万元(毛利),实际流失的建设资金达3324.5万元。粤海铁路公司下属实体一览表单位成立时间粤海铁路公司投入资金(单位:元)粤海铁路职工工会2000年8月300000粤海铁路职工技术协会1999年10月100000粤海铁路职工技术报务中心1999年

《粤海铁路审计案例总结》由会员ni****g分享,可在线阅读,更多相关《粤海铁路审计案例总结》请在金锄头文库上搜索。

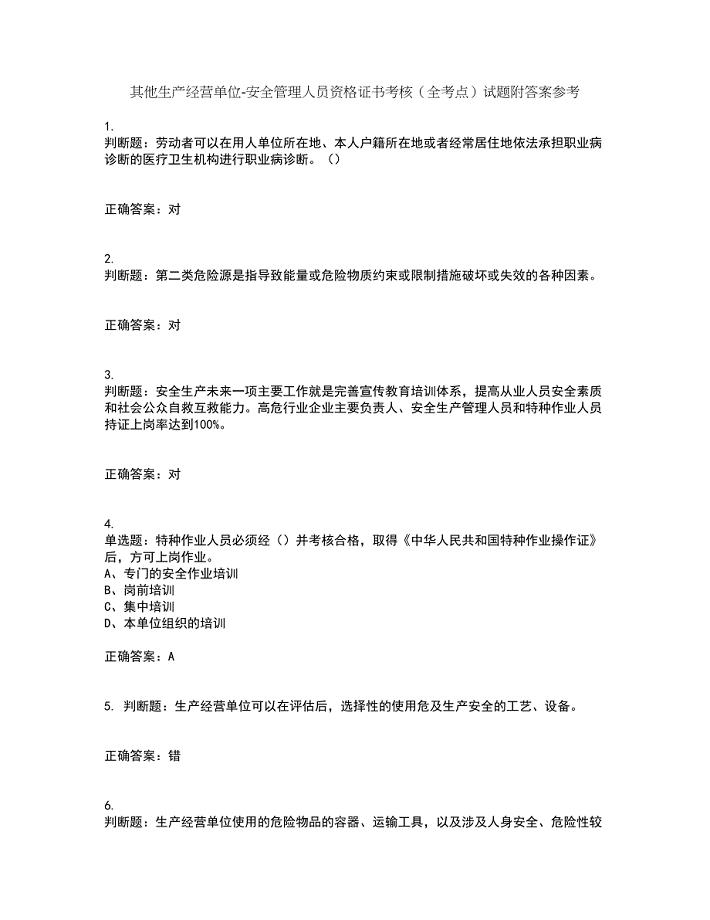

其他生产经营单位-安全管理人员资格证书考核(全考点)试题附答案参考5

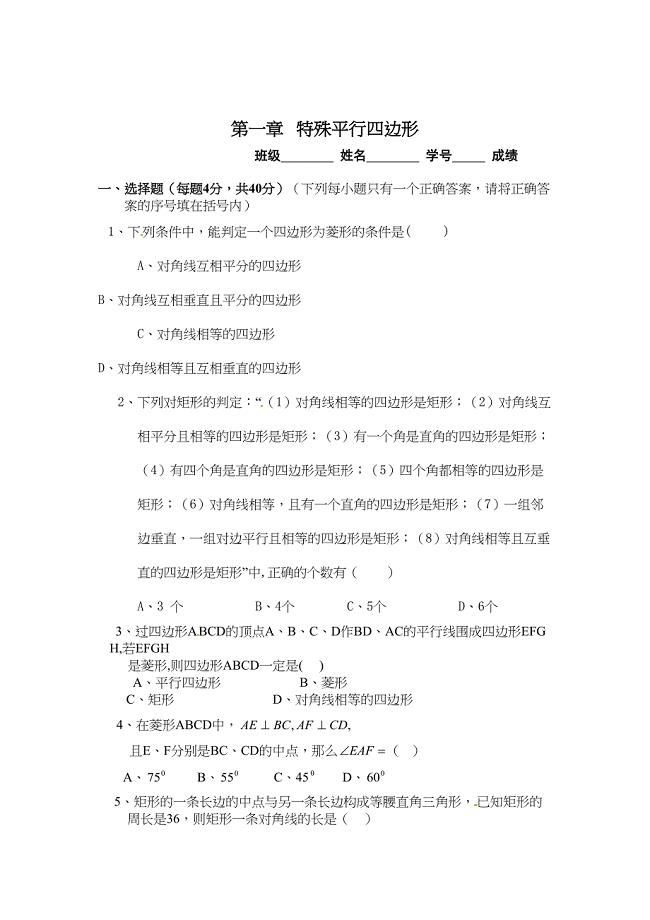

第一章《特殊平行四边形》单元试卷及答案(DOC 5页)

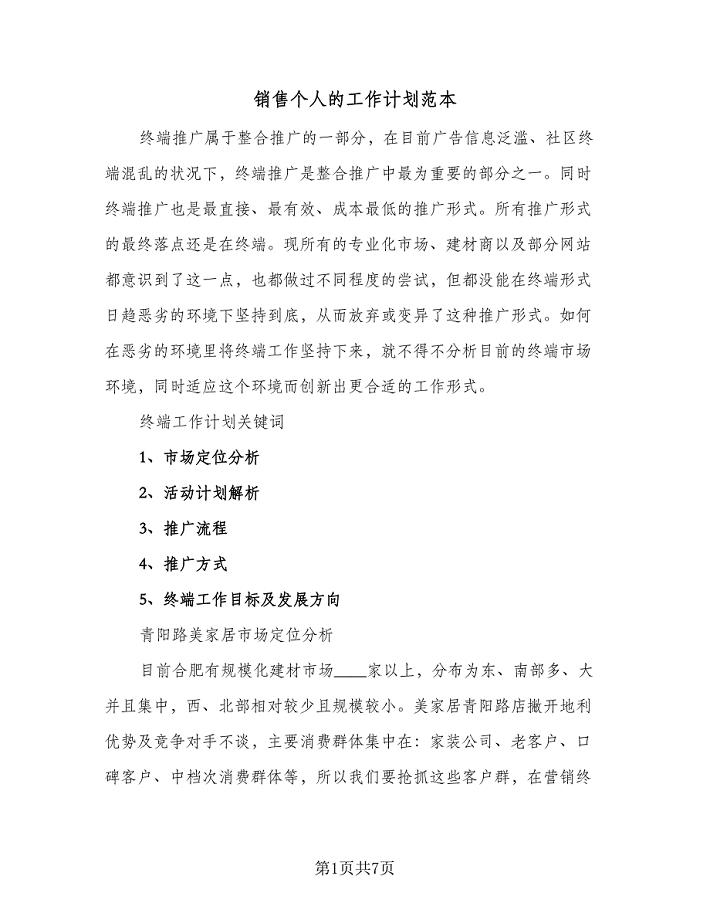

销售个人的工作计划范本(2篇).doc

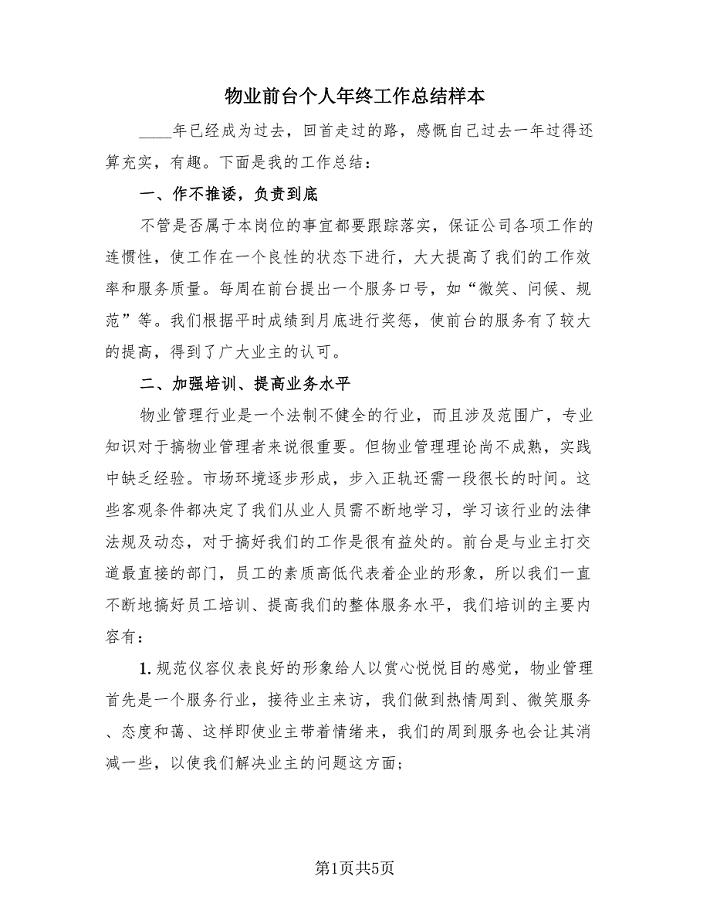

物业前台个人年终工作总结样本(2篇).doc

中学教师培训的心得体会范文

执业医师体格检查

手卫生分析整改

北京交通大学21秋《城市轨道交通客流分析》综合测试题库答案参考30

领导干部作风整顿建设活动经验交流

2023年安徽建筑大学招考聘用编制外专业技术人员15人笔试参考题库附答案详解

设施设备管理制度制度清金中学教学设备设施管理使用制度

榆林机器视觉技术创新项目建议书范文参考

中考复习导学案集8A

企业市场部2023年工作计划模板(三篇).doc

2020年铁路监理工程师继续教育考试

船舶电气知识要点

高考第一轮总复习高考满分练兵场:16单元总结

蔡子星难题集萃难度分级表

武术流派——丰县大洪拳

年产2000套实木家具与10000套板式家具生产项目可行性研究报告

岗位职责_岗位职责范本_岗位职责说明书

岗位职责_岗位职责范本_岗位职责说明书

2023-11-04 4页

三年级英语上册期中考试卷

2023-08-31 4页

节能减排管理制度

2022-11-27 10页

履职尽责担当作为方面方面存在的问题及整改措施

2023-01-07 4页

危险化学品安全管理制度

2022-08-17 7页

预制预应力混凝土构件技术

2024-02-16 3页

普通信纸信纸格式可打印

2023-10-11 3页

新版PEP小学英语三年级上册期末测试卷-

2023-09-05 5页

从摩擦走向磨合—跨国经营中的跨文化管理

2022-09-05 16页

桩芯技术交底

2023-05-15 2页