2022年税务师考试密押卷带答案207

85页

1、2022年税务师考试密押卷带答案1. 多选题 下列交易或事项会引起筹资活动现金流量发生变化的有()。A 出售可供出售金融资产收到的现金B 以投资性房地产对外投资C 向投资者分配现金股利D 从银行取得短期借款资金E 处置固定资产收到现金答案 C,D解析 选项A和E都会引起投资活动现金流量发生变化,选项B不影响现金流量2. 多选题 根据行政复议法律制度的规定,具体行政行为有下列( )情形之一的,行政复议机关应当予以撤销、变更或者确认违法。A 主要事实不清、证据不足B 违反法定程序C 超越或者滥用职权D 适用依据错误E 被申请人拒绝履行法定职责答案 A,B,C,D解析 选项E:行政复议机关应当决定其在一定期限内履行法定职责。3. 简述题 米娜公司本年年末长期资本账面总额为2000万元,其中:银行长期借款800万元,占40%;长期债券300万元,占15%;普通股900万元(共400万股,每股面值1元,市价8元),占45%。个别资本成本分别为:5%、7%、10%。要求:分别按账面价值和市场价值计算该公司的平均资本成本。解析 按账面价值计算:K=5%40%+7%15%+10%45%=7.55%按市

2、场价值计算:K=800/(800+300+3200)5%+300/(800+300+3200)7%+3200/(800+300+3200)10%=8.86%。4. 单选题 根据刑事法律制度的规定,下列有关累犯的表述中,正确的是()。A 一般累犯前罪可以为过失犯罪,特别累犯前罪和后罪必须都是故意犯罪B 一般累犯和特别累犯均要求前罪被判处的刑罚和后罪被判处的刑罚都是有期徒刑以上的刑罚C 一般累犯和特别累犯均要求后罪必须发生在前罪刑罚执行完毕或者赦免以后的5年之内D 对一般累犯和特别累犯均应从重处罚答案 D解析 (1)选项AB一般累犯要求前罪和后罪均为故意犯罪且被判处的刑罚均为有期徒刑以上的刑罚,特别累犯要求前罪和后罪必须是危害国家安全犯罪、恐怖活动犯罪或者黑社会性质的组织犯罪之一;(2)选项C特别累犯仅要求后罪必须发生在前罪刑罚执行完毕或者赦免以后。5. 多选题 根据刑事法律制度的规定,下列有关对共同犯罪人的处罚,表述不正确的有()。A 对组织、领导犯罪集团的首要分子,应当从重处罚B 对犯罪集团的首要分子以外的其他主犯,应当从轻、减轻或者免除处罚C 对从犯,应当从轻、减轻或者免除处罚D 对

3、胁从犯,应当从轻、减轻处罚或者免除处罚E 教唆不满18周岁的人犯罪的,应当从重处罚答案 A,B,D解析 (1)选项A对组织、领导犯罪集团的首要分子,按集团所犯“全部”罪行处罚,并无从重处罚的规定;(2)进项 B对犯罪集团的首要分子以外的其他主犯,按照其所参与的或者组织、指挥的全部犯罪处罚;(3)进项 D对胁从犯,应当按照他的犯罪情节减轻处罚或者免除处罚。6. 多选题 下列关于暂停借款费用资本化的表述中,正确的有()。(2014年)A 在资产购建中断期间发生的借款费用应先通过“在建工程一待摊支出”账户归集,待重新开始建造时再资本化B 在资产购建过程中发生非正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化C 在资产购建过程中发生正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化D 如果资产购建中断过程是资产达到预定可使用状态的必要程序,借款费用应继续资本化E 在资产购建过程中因不可抗力的可预见因素导致中断,借款费用应继续资本化答案 B,D,E解析 在中断期间所发生的借款费用,应区分正常中断和非正常中断,正常中断期间发生的借款费用应继续资本化,非正常中断连续超过3个月,

4、中断期借款费用应当计入当期损益,直至购建或者生产活动重新开始,选项A和C错误。7. 多选题 下列有关合同特征的表述中,正确的有()。A 买卖合同属于双务、有偿、诺成性合同B 租赁合同属于单务、有偿、诺成性合同C 借款合同属于双务、有偿、实践性合同D 保管合同属于单务、有偿、实践性合同E 质押合同属于双务、有偿、诺成性合同答案 A,E解析 (1选项B:租赁合同属于双务、有偿、诺成性合同;(2)选项C:借款合同属于双务、有偿合同,通常属于诺成性合同,但自然人之间的借款合同属于实践性合同;(3)选项D:保管合同属于双务合同,可以是有偿合同,也可以是无偿合同,属于实践性合同。8. 多选题 企业销售商品时,确认收入须同时满足的条件有( )。A 企业已将商品所有权上的主要风险和报酬转移给购货方B 企业已提供与售出商品相关的劳务C 收入的金额能够可靠地计量D 相关的经济利益很可能流入企业E 相关的将发生的成本能够可靠地计量答案 A,C,D,E解析 销售商品收入只有同时满足以下条件时,才能加以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理

《2022年税务师考试密押卷带答案207》由会员博****1分享,可在线阅读,更多相关《2022年税务师考试密押卷带答案207》请在金锄头文库上搜索。

建筑材料检测标准及取样方法

第二殡仪馆建设项目建议书写作模板

2023精选供销合同范文汇编7篇

精选寒假实习报告范文汇编10篇

学院成立庆典领导讲话

2022年学生外出活动安全应急预案精品

八年级思品教学工作总结范文

大连理工大学21春《模拟电子线路》离线作业一辅导答案17

指导教师2022年工作计划怎么写

有关中秋节庆贺词集锦78句

第二框征税与纳税

2023班主任期末总结范文(2篇).doc

2023年大学村官助理年终总结与计划

给排水系统维保施工方案

个人二手房购房合同参考模板(9篇).doc

房屋建筑工程:建筑钢结构焊接有关人员的职责.doc

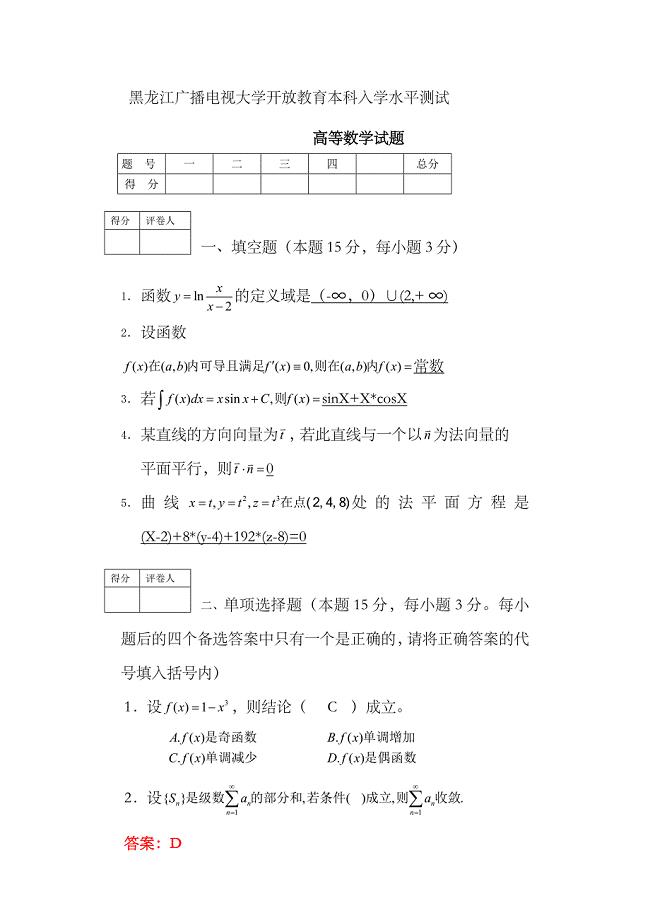

2023年广播电视大学入学测试高等数学本科试题及答案

防大风天气应急预案

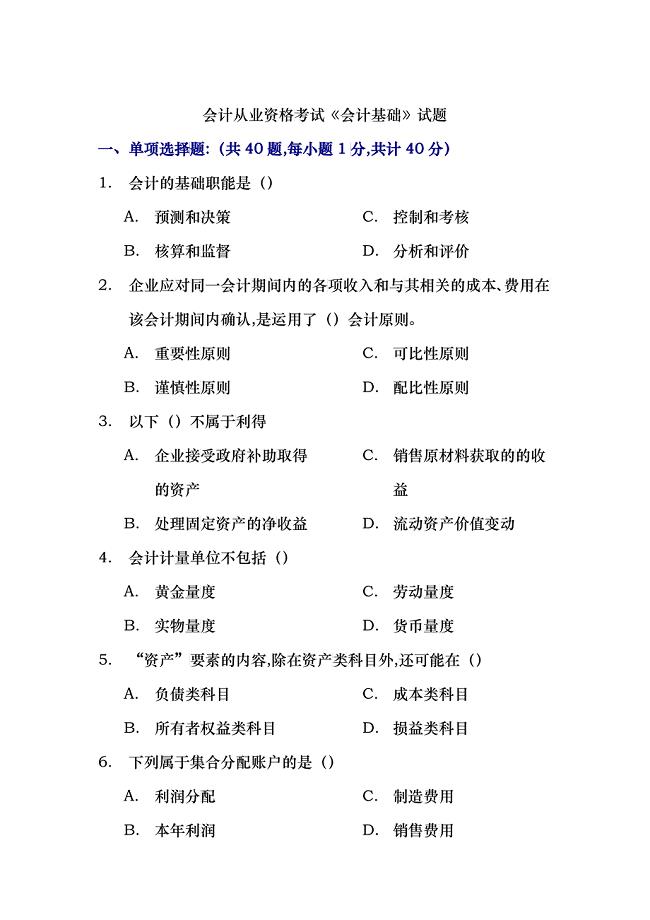

会计从业资格考试历年真题第二卷

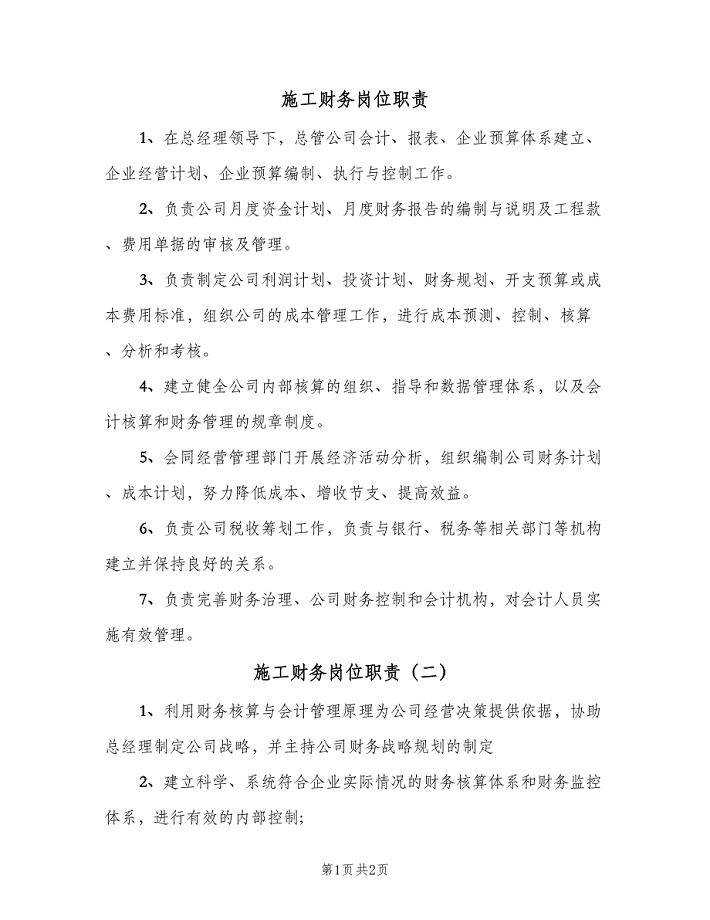

施工财务岗位职责(二篇).doc

精修版高考历史大:第一部分 古代中国和古代世界 1 含答案

精修版高考历史大:第一部分 古代中国和古代世界 1 含答案

2023-12-10 7页

21中层管理培训

2023-12-30 22页

新编人教B版高三数学理科一轮复习集合专题练习含答案

2024-02-08 5页

PTN初级认证试题总结

2024-01-07 31页

【精品】导与练高三地理人教版一轮复习大单元通关检测:第十五、十六章 Word版含答案

2023-06-23 20页

宁夏电网继电保护运行管理规程正式版

2023-05-08 21页

最新【湘教版】九年级下册数学:4.1 随机事件与可能性 2

2022-09-21 2页

冶金机械修造厂总降压变电所及高压配电系统设计

2023-04-05 59页

最新 九年级化学下册第八章常见的酸碱盐8.3酸和碱的反应课时作业十六粤教版

2022-11-03 9页

可行性报告材料实用模板例范本

2023-03-22 26页