浅谈征管法在契税征收中的运用

9页

1、浅谈征管法在契税征收中的运用内容摘要本文在契税的征管上,从其定义税收法定原则,目前征收中存在的问题,是合理运用征管法的基础上广泛宣传,严把各种关口,在征收契税上提出了良好的建议,为我们在征收契税时,提供了很好的范例。文章分别从5个方面进行了阐述,一是税收和契税的定义及税收法定原则;二是当前征收契税存在的问题,分别从纳税意识差、被动式征管、征收政策执行不到位三个方面进行分析;三是征管法对未按规定缴纳税款采取强制措施的规定;四是征管法在契税征收中的运用,分别从8个方面进行法律依据与实际问题结合进行分析,使征管法在征收中得到了合理的运用;五是契税征管工作的几点建议,从政策广泛宣传,协税护税网络建设、契税清查补税,从源头征收,实行把关征收,建立激励措施等6个方面进行建议,为契税的征收提供了很好的依据。总之,征管法在契税的征收中能合理充分地运用,为契税的征收奠定了法律依据。随着房地产市场的日益活跃,契税的税源不断增长,收入逐步增加,已成为农业税收新的增长点。但由于征管工作中存在问题,导致纳税人漏缴甚多,由于契税的隐蔽性较强,征收较为困难,在近几年的工作中,我认为应运用征管法的程序征收契税,现就浅

2、谈一下征管法在契税征管中的运用。一、税收和契税的定义及税收法定原则税收是国家为了实现其职能,凭借政治权力,依照法律规定,强制地、无偿地集中一部社会产品从而取得财政收入的一种分配关系。而契税是在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当缴纳契税具体说转移土地、房屋权属是指下列行为:国有土地使用权出让;土地使用权转让;包括出售、赠与和交换;房屋买卖;房屋赠与;房屋交换。税收分配关系的存在,使国家与纳税人之间产生了一种强制地、无偿地税收征收关系。这种关系的产生,必须具备法律上的依据。也就是说,税收只在国家法律的授权下进行,而不能是国家想征什么税,就征什么税,这一原则被称为税收法定原则。因此,税收分配关系又称为税收法律关系。税收法律关系是在国家和纳税人之间发生的,主体一方必须有国家的存在。在税收法律关系中,双方当事人的权利和义务关系并不对等,作为国家或代表国家的税务机关,按税法规定无偿地向纳税人征收税款的权利,而纳税人如无税法规定的减免税理由,必须按时足额地向税务机关缴纳税金,否则要承担相应的法律责任。二、当前征收契税存在的问题1、纳税意识较差。以我县为例,据对

3、2004年以来漏缴户进行彻底清查摸底来看,漏缴达1789户,漏缴面高达35%。主要是纳税人意识淡薄,认为购买的商品房有房屋开发单位的正式发票和购房协议,不需要办理房屋产权证保护主权,当然也就漏缴契税,存在侥幸心理偷税。2、被动式征管。现在房屋买卖契税征收一般都是将征收环节放在房产管理部门,在办理房屋产权证是委托代征和自征。但有很多购房户认为应缴的契税和房屋交易等费用较高,因而购房户不愿办理房屋产权证时间一长更加无所谓,这样就出现一部分购房户缴税,一部分购房户不缴税,久而久之造成漏征现象越来越多,给征收工作带来被动的局面。3、征收政策执行不到位。1997年10月国务院重新颁布了契税新条件。与原政策相比,扩大征收范围,把土地使用权出让、转让列为征收范围。契税新条例实施下来,土地使用权出让、转让契税漏征现象较多。一些人通过不正当手段,将土地使用权出让、转让,变相改为划拨或出租,以达到偷逃契税的目的。除此以外,一些地方政府为招商引资提供宽松环境,擅自减征或缓征土地使用权出让、转让应征的契税。三、征管法对未按规定缴纳税款采取强制措施的规定根据征管法第二十七条、第四十六条规定,从事生产、经营的纳税

4、人未按照规定的期限缴纳税款,由征收机关责令限期缴纳,逾期仍未缴纳的,经县以上征收机关负责人(财政局或者地方税务局局长)批准,征收机关可以采取下列强制执行措施:1、书面通知其开户银行或者其他金融机构从其存款中扣缴税款;2、扣押、查封、拍卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖所得抵缴税款。征收机关采取强制执行措施时,对前款所列纳税人,征收机关除追缴其不缴或者少缴契税款外,可以处以不缴或者少缴的税款5倍以下的罚款。对前款所列纳税人未缴纳的滞纳金同时强制执行。四、征管法在征收契税中运用在契税的征收中,征管法能得到运用,使契税的征收成绩显著,从以下8个方面进行运用:1、根据征管法第二十条及其实施细则第三十条和契税条例第九条规定,契税纳税人(以下简称纳税人)应在主管契税征收管理工作的财政机关或者地方税务机关(以下简称征收机关)核定的期限内缴纳税款。纳税人因有特殊困难,不能按期缴纳税款的,经县以上征收机关批准,可以延期缴纳税款,但最长不得超过三个月,且同一纳税人在一个纳税年度内只能申请延期缴纳一次。在征收机关批准的期限内,不加收滞纳金。纳税人未规定期限缴纳税款的,征收机关除责令限期缴

《浅谈征管法在契税征收中的运用》由会员大米分享,可在线阅读,更多相关《浅谈征管法在契税征收中的运用》请在金锄头文库上搜索。

机床手柄注塑模设计

建设电子文件及电子档案管理规范

贵州省毕节市XX学校学仁爱版八级上月月考英语试卷含答案

表单设计及应用

电子厂静电防护

10万吨年低磷水循环利用制备饲料级磷酸氢钙项目建议书写作模板-代写

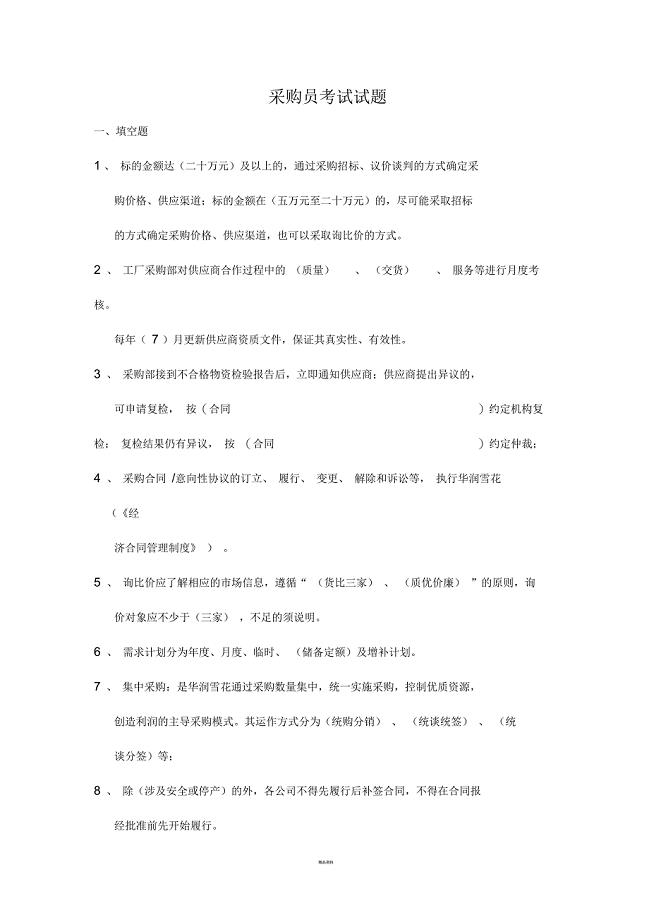

采购员考试试题

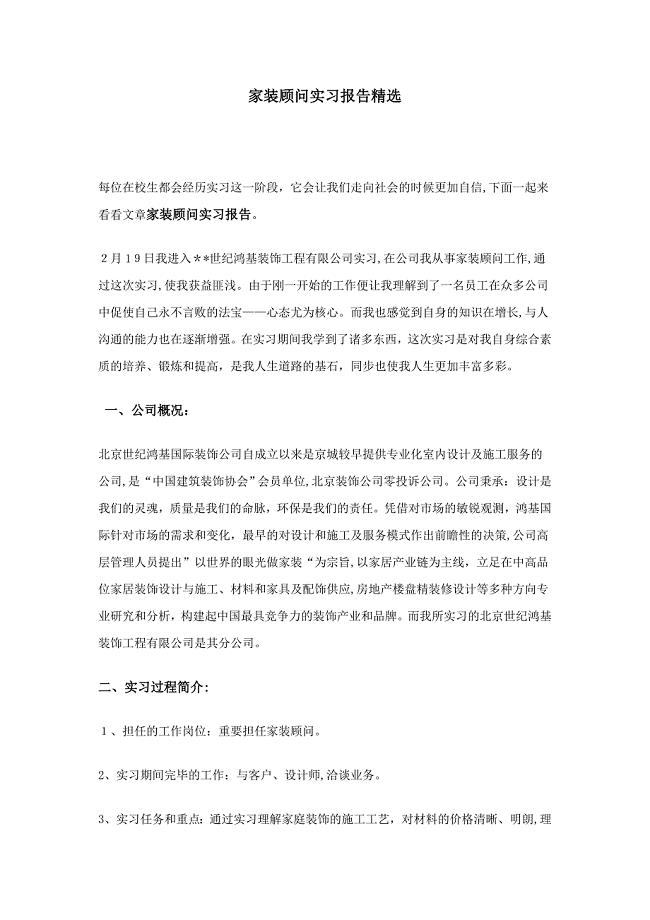

家装顾问实习报告精选

安全生产奖惩制度和事故责任追究制度标准版本(2篇).doc

2023年《家乡美》作文

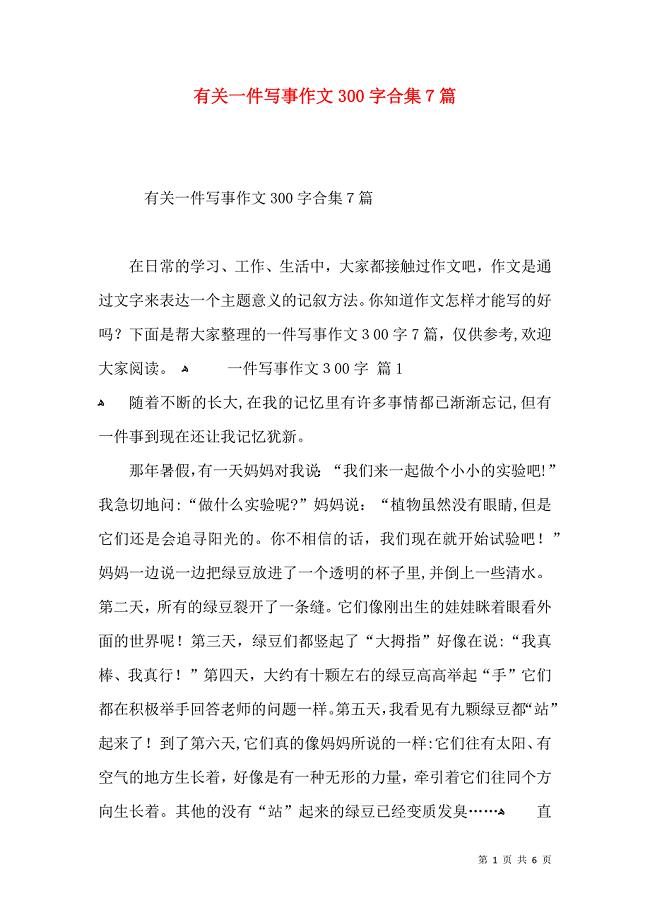

有关一件写事作文300字合集7篇

清徐县项目研究报告(DOC 63页)

新编高中数学北师大版选修22教案:第2章 知能提升:变化率与导数

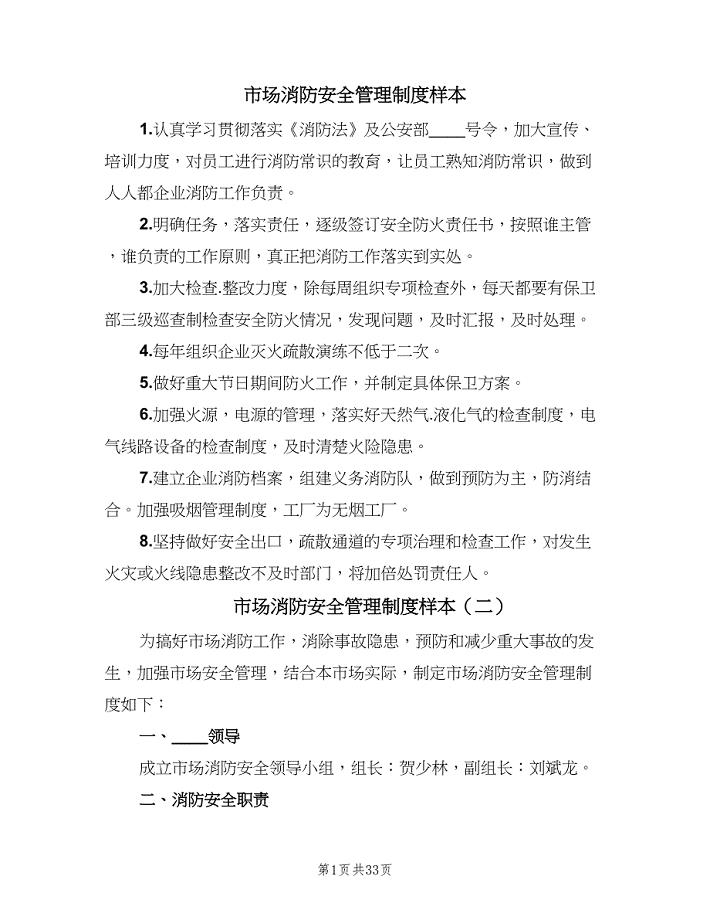

市场消防安全管理制度样本(四篇).doc

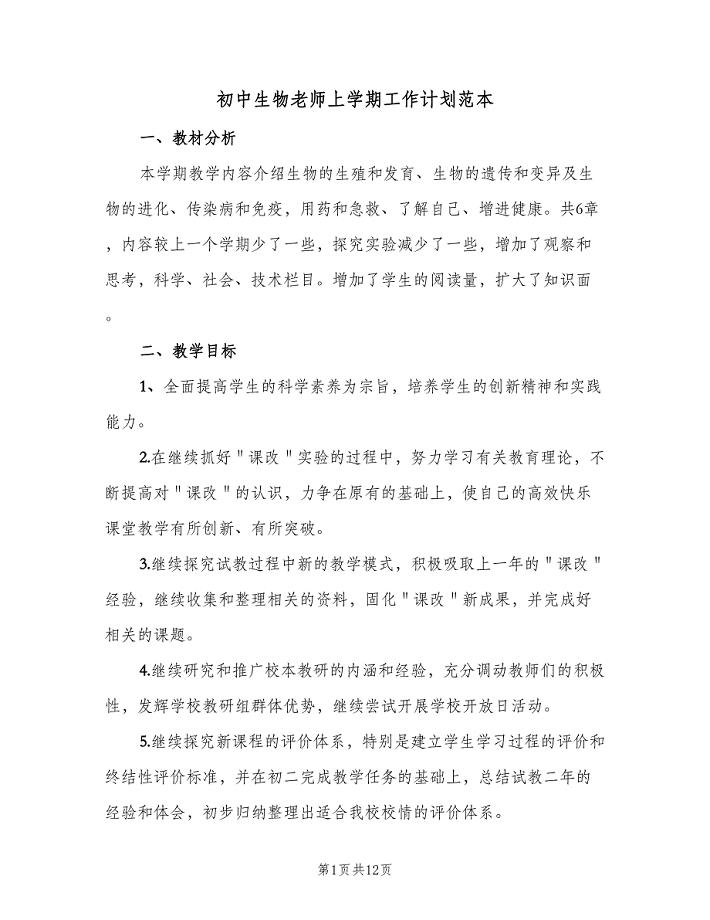

初中生物老师上学期工作计划范本(三篇).doc

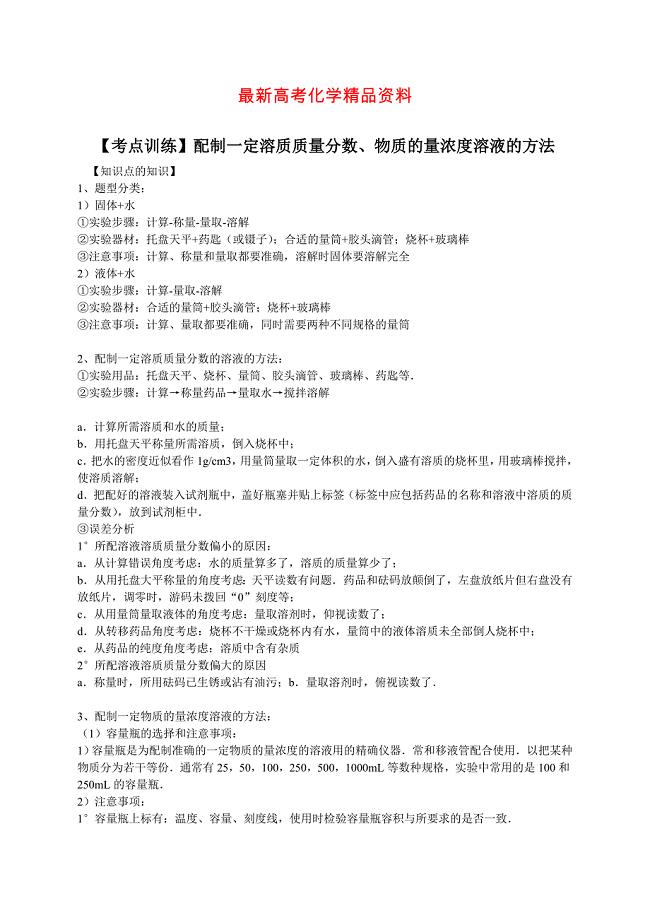

最新高考化学一轮复习考点真题集训配制一定溶质质量分数、物质的量浓度溶液的方法含解析

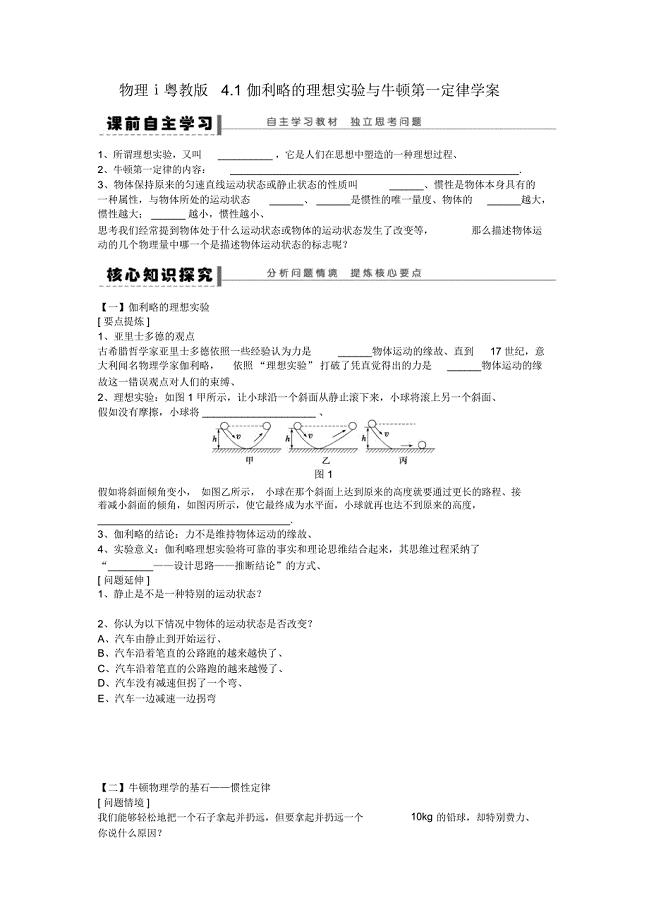

物理ⅰ粤教版4.1伽利略的理想实验与牛顿第一定律学案

培养农村小学生良好学习习惯研究课题

2023年四川省甘孜州德格县竹庆镇社区工作人员考试模拟试题及答案

新高考数学复习知识点讲解与练习41---数学归纳法

电子货币若干法律问题研究

电子货币若干法律问题研究

2022-12-24 8页

桥梁工程纵梁式管道支架研究

2023-03-11 6页

2019年4月电力单位个人述职述廉报告范文.doc

2023-06-06 7页

论高速公路BOT融资方式的优势与应用

2023-09-23 5页

苏州大学本科生毕业设计论文模板

2022-12-17 13页

司法局长在区双拥工作领导小组暨争创省级双拥模范区动员会上的讲话

2023-01-31 3页

220kV变电站设计

2023-08-12 66页

顾客忠诚价值的驱动模式毕业论文

2023-11-02 26页

浅析人力资源会计

2023-01-16 7页

砖混结构施组毕业设计(教学楼两层)

2023-10-10 25页