论我国房地产税现状及改革建议

10页

1、摘 要:改革开放以来,我国经济快速发展。然而,在社会发展的背后,却存在着诸多民生方面的问题,住房问题就是我国民生问题中的首要问题。在当今社会,房产价格与价值的严重背离使得百姓陷入到住房困难问题之中。虽然我国也采取诸多措施对房价进行调整,但房价的持续上涨令人民不堪重负,由此引发的各种社会问题日益凸显。因此,关于房地产征税问题成为社会关注的热点。然而在我国的房地产市场,房地产税这种看似有效的调节方式在市场面前的作用微乎其微,也未能起到稳定房价的作用。虽然政策也在不断调整,但在多次的房地产税改革后房价仍然持续攀升。在种种现象的背后,表明未来中国房地产税的改革是必须的,全面的。论文在对我国房地产税有关概念及理论进行研究的基础上,探究房地产税的现状,并对我国房地产税改革历程及现状进行分析,针对目前房地产征税过程中存在的问题进行分析,并为未来我国房地产税的改革提出建议。关键词:房地产税收 税制改革 不动产调节税目录引言1一、房地产税概论1(一)房地产税的概念1(二)房地产税的作用11、深化财税体制改革 1 2、突破“土地财政”困局的需要 23、调节分配、促进公平的需要 24、促进房地产市场健康发展

2、的需要 2(三)征收房地产税的利弊 2二、我国房地产税的现状3(一)计费依据不科学3(二)房地产税种类繁多3(三)征税制度的不完善4(四)房产登记信息不全面4三、改革我国房地产税的建议4(一)制定科学合理的计税依据4(二)房地产税目及税收体系的重构4(三)征管体制改革5(四)实现全面房产登记5总 结6参 考 文 献7致 谢 词8引言无论何时,住房作为容身之所都是人们生活中不可或缺的,从另一方面中国人根深蒂固的思想中可以看到,房子也是人们对于权力和地位象征产生的一种认同。房子作为固定资产也是衡量整个家庭及个人经济状况的重要因素,购置房屋成为人们生活的重要保障,由此也能让更多的人产生安全感。在现代社会,随着经济的发展,房价的高居不下也成为社会关注的热点问题。为了进一步改善社会民生,提高人们的住房水平,政府也不断出台新的政策来抑制房价,稳定整个房地产市场。房地产税的征收作为一种直接快速的方式,对于抑制房价起着重要作用,但是就我国发展实际来看,正是由于房地产征收过程中存在的一些问题使得房地产税难以真正发挥作用。下文将主要就房地产税相关政策、房地产税征收过程中存在的问题进行分析,最终对于我国未来

3、房地产税收制度改革提出建议。一、 房地产税概论(一) 房地产税的概念 房地产税,是一个综合性概念,即一切与房地产经济运动过程有直接关系的税都属于房地产税。在中国包括房地产业增值税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、投资方向调节税、契税、耕地占用税等也称作广义的房地产税。狭义的房地产税是指房地产保有环节的相关税收。在我国现在执行的税制下,在房地产保有环节有关的税收种类主要是房产税和城镇土地使用税,房产税和城镇土地使用税是对拥有或使用房屋、土地的纳税人按年征收的保有税。(二) 房地产税的作用从我国房地产税收制度的发展历程看,社会在不断发展,我国的房地产税收制度也不断变化。征收房地产税对于房地产市场稳定具有重要作用,具体来说,主要表现在以下方面:1、深化财税体制改革我国从上世纪九十年代开始,在全国范围内实行分税制财政管理体制。在经过近30年的发展后,虽然分税制改革对于调整规范房地产市场起到一定作用,但也存在着一些问题,在事权和财权上管理的不规范及相关部门管理的不到位都是影响房地产市场的重要因素。建立起全面事权和支出责任相适应的制度,才能够进一步

4、满足社会公共需要。因此,政府和财政必须协调好效率和公平的关系。征收房地产税,有利于促进我国整个财税制度的完善,在为社会提供更加健全的公共服务、满足公众需求的同时,促进整个市场体系和制度的不断完善。同时,随着结构性减税和“营改增”的全面完成,我国地方政府主体税种缺失,地方财政对中央财政高度依赖,所以需要新的税种以补充地方财政,完善财政体系,也能成为地方独立的财政收入来源。房地产税正是具有课税对象相对固定、税收收入稳定等特点成为地方财政补充的重要来源,也能使地方政府集中财力更好的实现社会公平和效率共同发展。2、突破“土地财政”困局的需要从我国目前很多省市来看,地方政府在财政上过多依靠于土地财政,由此也产生很多社会矛盾和问题。上世纪九十年代我国分税制度改革的不彻底等问题也导致地方政府不得不承担更多事权,加剧了地方财政的压力,与此同时,政府盲目追求GDP指数的提升而不断进行扩张式基础建设,也使得地方财政更加吃力。一些地方政府为了弥补财政支出的缺口,开始不断提高土地出让金,虽然采用这种办法使得地方财政压力得到一定程度的缓解,但地方财政对土地出让收入的依赖程度也越来越高。在很多地方,土地出让金成为

《论我国房地产税现状及改革建议》由会员m****分享,可在线阅读,更多相关《论我国房地产税现状及改革建议》请在金锄头文库上搜索。

普宁市医药工业项目分析报告【模板参考】

苏教版三年级数学上册千克和克讲义

德阳配电控制设备项目申请报告(模板范文)

传染病及突发公共卫生事件报告和处理服务规范

中国医科大学21秋《护理研究》在线作业一答案参考59

钽电容规格识别

专题07 探索“一线三等角”模型

2005年北京市高职升本科英语试题答案联大专升本

精选实习周记范文六篇.doc

2023年健康演讲稿范文8篇

二年级语文第三册练习题全册 (2)

医院内科个人先进事迹(天使之歌)

苏锡常镇二模语文试题及答案

北师版小学一年级上册第四单元的分类

困难家庭实施专题方案

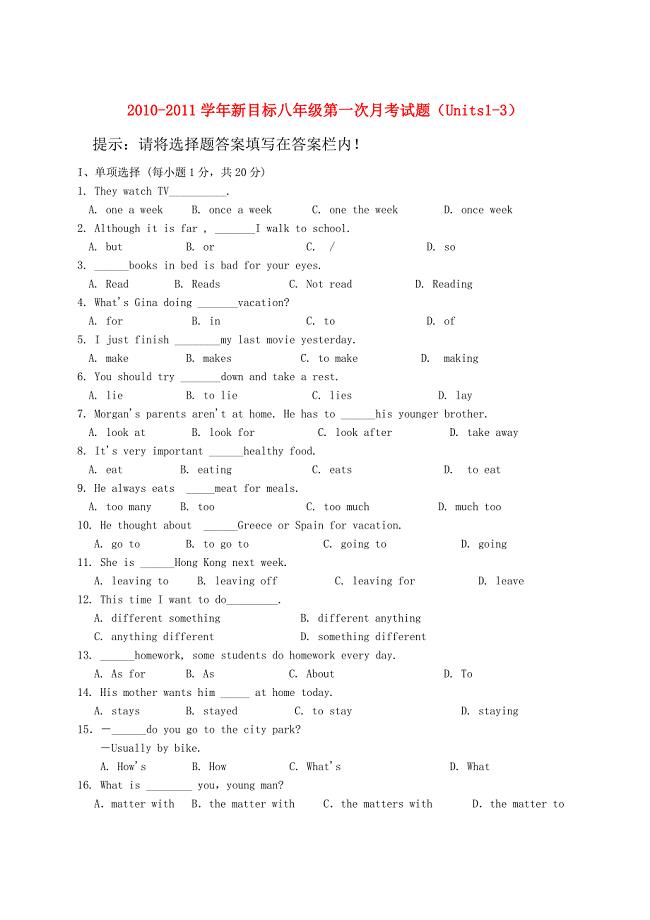

2010-2011学年八年级英语第一次月考试题(Units1-3) 人教新目标版

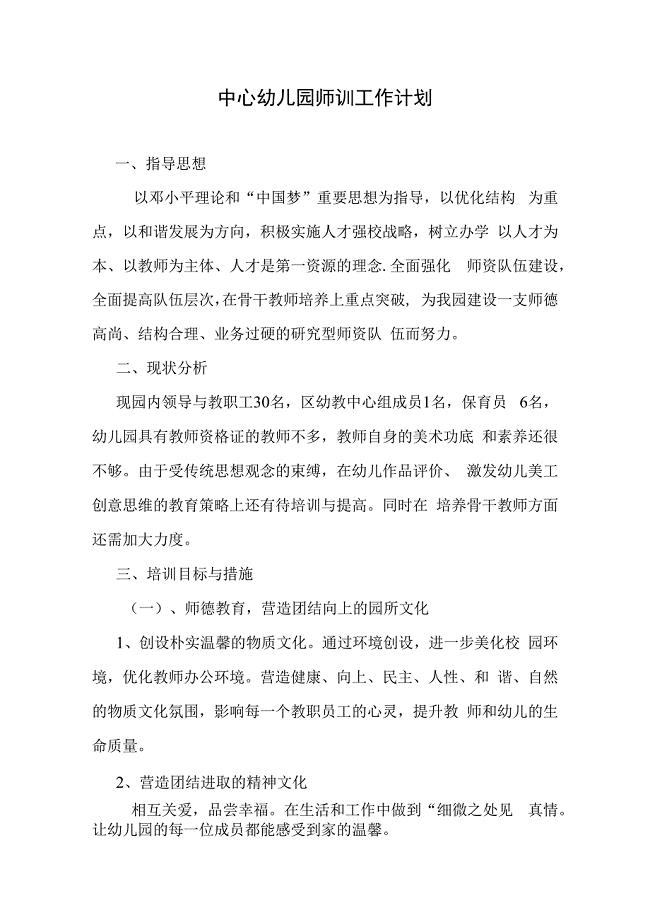

中心幼儿园师训工作计划及总结

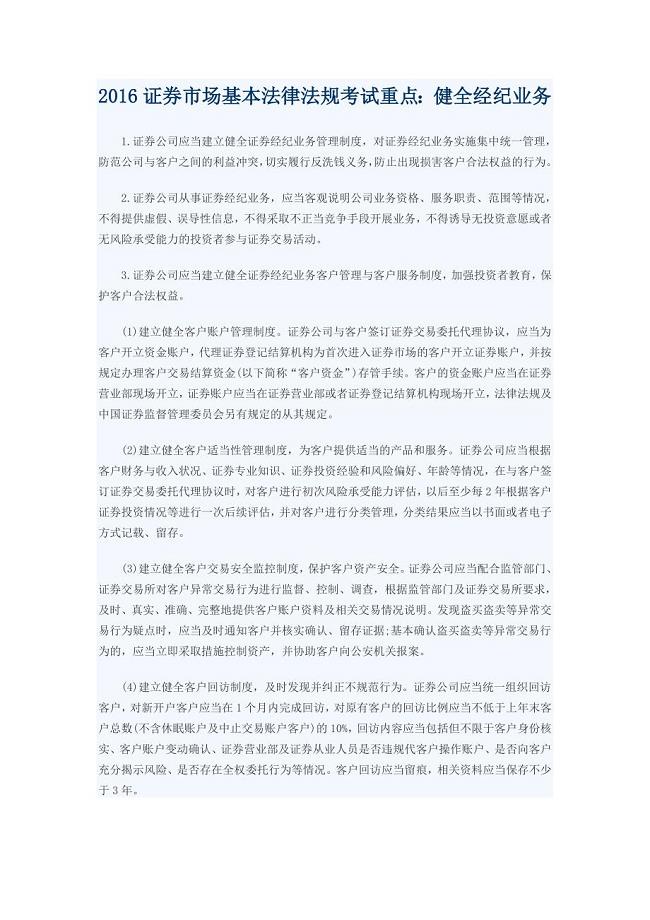

证券市场基本法律法规考试重点

连续梁悬灌法改支架法现浇施工方案

厅机关服务中心

鸠摩罗什与户县草堂寺关系分析研究佛学专业

鸠摩罗什与户县草堂寺关系分析研究佛学专业

2023-01-20 20页

DB37T 2672-2019 党政机关能源消耗定额标准

2023-09-20 14页

《数据结构与算法》课程设计成果报告-赫夫曼编码的相关函数库实现

2024-01-11 28页

毕业设计(论文)-气体报警控制系统

2022-11-22 16页

八年级信息技术上学期 第一课认识WPS文字处理软件 教案

2023-10-10 3页

“钾”细菌产多糖对正长石风化分解作用

2023-08-18 18页

学习贯彻《深化新时代教育评价改革总体方案》体会心得

2023-05-29 6页

广东省玩具出口遭遇技术性贸易壁垒的原因及对策分析(开题报告)国际贸易专业

2023-03-25 9页

自媒体时代下国产手机形象塑造策略简析以华为公司为例

2023-04-26 11页

毕业设计(论文)-一级圆柱齿轮行星减速器设计和应力分析研究(全套SW三维)

2023-09-06 39页