税法_增值税、消费税之特殊规定习题

9页

1、-特殊规定之一:视同销售行为 【例题1 多项选择】以下各项中属于视同销售行为应当计算销项税额的有。A.将自产的货物用于非应税工程 B.将购置的货物投入生产C.将购置的货物无偿赠送他人 D.将购置的货物用于集体福利 【答案】AC 【例题2 多项选择】以下各项中,应视同销售货物行为征收增值税的是。 A.将外购的货物用于对外捐赠 B.动力设备的安装C.销售代销的货物 D.邮政局出售集邮商品 【答案】A C家具厂销售货物30000元不含税同时送货上门,单独收取运费1000元,则该家具厂的增值税销项税额为 。销项税额=30000 17%销货 +10001+17% 17%运费=5245.30元 1、一般纳税人的计税方法例题3:*企业为增值税一般纳税人,2021年3月外购货物50万元,增值税专用发票注明税款为8.5万元,当月销售货物不含税销售额40万元;4月外购货物20万元,增值税专用发票注明税款为3.4万元,当月销售货物取得不含税收入70万元,销售货物均适用17%的增值税税率,则该企业4月应纳增值税是多少. 答案: 3月份销项税额=4017%=6.8万元,进项税额=8.5万元,应纳税额=6.88.

2、5=1.7万元 3月份留抵税额=8.5-6.8=1.7万元 4月份应纳增值税额= 7017%-3.4-1.7=6.8万元例题4:*家电公司*月取得专用发票上注明的进项税额为8000元,当月发生如下经济业务: 1向当地举办的田径运动会赠送5套音响设备,每套市场零售价格5000元; 2公司促销开办以旧换新业务,回收旧电视机50台,折价每台300元;换出的新电视机也是50台,市场零售价格为2500元; 3家电公司欠甲公司货款30000元,当月甲公司向家电公司购置40台录音机,每台不含税价款为1000元,甲公司打算把30000元欠款从这笔款里扣除。 取得的法定扣税凭证已通过主管税务机关的认证。 请计算家电公司当月应纳增值税额。解析:当月销项税额5500011717502500117174010001728595元 当月应纳增值税额28595800020595元 例题5:*一般纳税人2021年8月经营情况如下,试确定其允许抵扣的进项税额。1外购原材料一批,取得的增值税专用发票上注明的货款100万元,税额17万元;2进口原材料一批,取得的完税凭证上注明的已纳税额25万元;3用以物易物的方式换入一批

3、原材料,取得的增值税专用发票上注明的价款为50万元;4外购免税农产品,支付价款100万元和农业特产税 10万元;另外支付运费5万元、保险费5万元、建立基金 2万元;5将货物运往外省销售,支付运输费用50万元;6上月尚有未抵扣完的进项税余额2万元。l 答案: l 允许抵扣的进项税额17255017%1001013%527%507%2102.29万元【例题6】*农机生产企业为增值税般纳税人。 l 12021年3月,该企业向各地农机销售公司销售农机产品。开具的增值税专用发票上注明金额500万元;l 2向各地农机修配站销售农机零配件,取得含税收入90万元;l 3购进钢材等材料取得的增值税专用发票上注明税额59.5万元,l 4取得的货物运输业发票上注明运费3万元,l 取得的发票均已在当月通过主管税务机关认证或比对。l 该企业当月应纳增值税多少万元.【解析】l 当期销项税额=50013+901+1717=78.08万元;l 当期进项税额=59.5+37=59.71万元;l 当期应纳增值税=78.08 -59.71=18.37万元。例题8:*白酒厂为增值税一般纳税人,2021年4月发生如下业务:l

4、1从农民手中购入粮食,收购发票上注明的买价为11.66万元;l 2外购各种包装容器,取得增值税专用发票上注明货款2万元;l 3外购各种散装药酒,取得普通发票上注明货款6.5万l 4外购瓶装汽酒,取得增值税专用发票上注明货款4.2万元l 5本厂生产的散装白酒,直接对外销售,不含税价款15.6万元;另向客户收取包装物的押金1.17万元,财务上单独核算了包装物的押金,未超过1年期限。l 6本厂生产的粮食白酒连同原购入6.5万元的散装药酒分装小瓶,并组合成礼品酒盒对外销售,共取得不含税价款14.5万元 。l 7外购的汽酒,因管理不善,1 4变质。l 以上发票均通过认证要求:计算本厂4月应纳的增值税额 。解析:1购入粮食的进项税额=11.66 13%=1.5158万元2本厂外购货物的进项税额=217%+4.2 17% 34=0.8755万元3本厂增值税销项税额=15.6 17%+1.17 1+17%17%+ 14.5 17%=5.2874本厂应纳的增值税额=5.287-1.5158+0.8755 =2.8597万元例题9: *家电商场为增值税一般纳税人,2021年3月购销业务如下: 1购入彩电一

《税法_增值税、消费税之特殊规定习题》由会员大米分享,可在线阅读,更多相关《税法_增值税、消费税之特殊规定习题》请在金锄头文库上搜索。

六年级上期德育工作计划(二篇).doc

读把信送给加西亚心得体会范文

干熄焦地面除尘操作、维护、检修规程

年度合作协议

关于婚礼答谢词8篇

关于药店工作总结5篇

偃师高效种养业转型升级行动方案

安全质量标准化基本要求及评级方法

经理助理年终个人工作总结.doc

C语言课程设计论文高校人事管理系统设计

小学三年级上学期通知书评语

精品资料2022年收藏的沙盘指导手册

完形填空-cloze2

委托协议书(1)

各学校自律委员会章程参考

2023年小班科学活动教案:认识圆形教案(附教学反思)

2022年中考工作总结

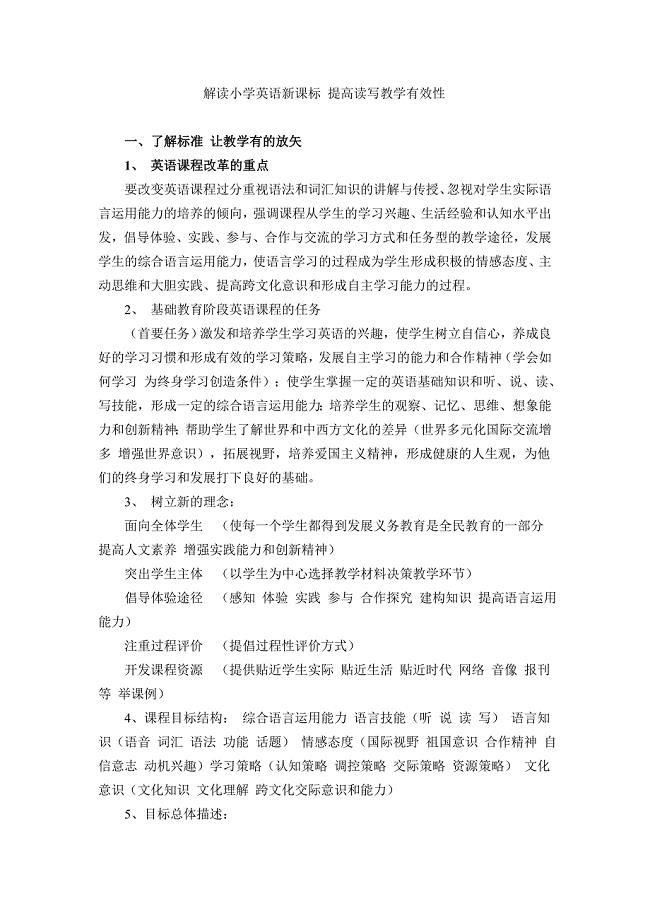

解读小学英语新课标

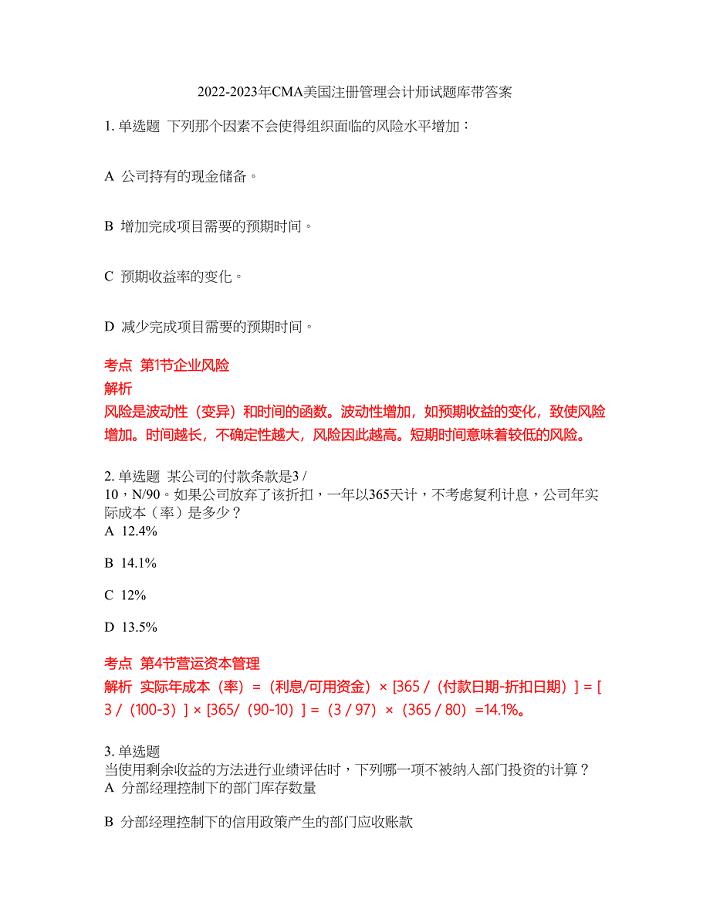

2022-2023年CMA美国注册管理会计师试题库带答案第72期

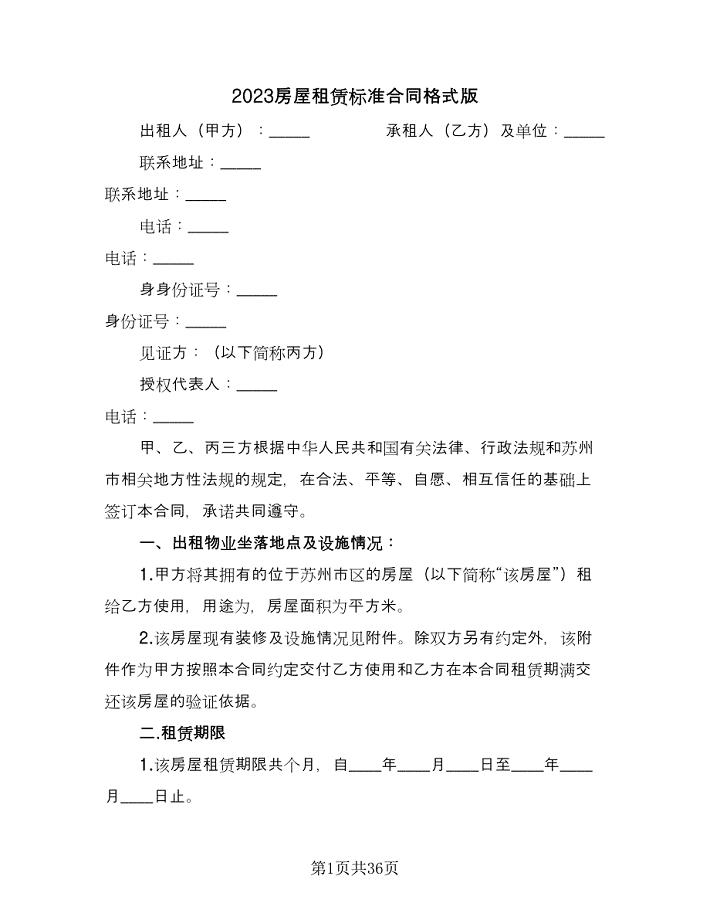

2023房屋租赁标准合同格式版(八篇).doc

物业公司开展增值服务(方案)

物业公司开展增值服务(方案)

2022-10-07 6页

二年级阅读竞赛题

2022-12-23 62页

CA6140拨叉831005型号零件的加工工艺规程与专用夹具设计说明

2022-12-29 26页

生活中的风风雨雨教案

2023-09-24 4页

2011高考语文古诗词鉴赏专项训练:词(2)

2022-12-27 8页

安全生产应急预案(DOC-37页)(DOC 38页)

2022-09-18 46页

2023秋季班主任工作计划

2022-12-14 72页

除数是小数的除法1

2022-12-06 6页

浙江年产xxx套高效晶体硅太阳能电池项目投资建议书(DOC 102页)

2023-02-10 102页

快递合同样本_0

2022-12-16 2页