浅析上市公司选择性信息披露的监管

10页

1、浅析上市公司选择性信息披露的监管 论文关键词:上市公司 选择性信息披霉 证券监管 论文摘要:在我国现阶段资本市场急待规范和完善的形势下,研究上市公司选择性信息披露行为具有极为重要的意义美国在关于选择性信息披霉行为的规制措施上已经趋于成熟,我国在制定上市公司选择性信息披霉的规制措施上应借鉴和吸收其经验。 现代证券法以及证券监管的基础是建立在信息披露制度之上的。信息披露制度在证券监管及其制度中无处不在,贯穿始终,并且一直是证券市场中最基本的制度安排之一,建立和完善这一制度的过程就是证券业界对其有效性、合理性、公平性不断进行辩论和求证的过程。在各国证券市场中普遍存在着上市公司的选择性披露行为,选择性披露是上市公司将重大的未公开的信息仅仅向证券分析师、机构投资者或其他特定市场人士披露,而不是向市场上的所有投资者公开披露的行为。上市公司有选择地进行信息披露会直接导致信息获得的不平等,与信息披露的基本原则公平原则相悖离。但长期以来世界各国证券业界对此争论却各执一端,褒贬不一,成为证券市场的热点问题之一。2000年8月,美国证券交易委员会(sec)通过了证券市场信息的公平披露规则(regulatio

2、n fair disclosure),明令禁止上市公司从事选择性信息披露的行为,并随之修订了内幕交易法的部分条文,试图以此来理清公平披露与选择性披露相交叉的一些模糊范畴。在我国现阶段资本市场急待规范和完善的形势下,笔者拟研究和借鉴美国关于选择性披露行为的规制措施,并由此探讨对我国上市公司选择性信息披露的规制。 一、美国对上市公司选择性信息披辱的规制 在探讨此问题之前,有必要先认清选择性披露行为与泄密(tipping)的关系。loCAlhOst它们是一组密切相关的概念,两者均为上市公司在未做出公开披露的情况下向他人披露有关的重要信息;两者均使受密人(tipper)有利用内幕信息从事非法交易的可能性;更为重要的是,在两种情况下,受密人通过利用与上市公司关系密切的优势而不是借助于技能和聪明才智赚取收益。它们均对证券市场的完整性造成不利影响,使投资者对市场的公正性丧失信心。 选择性披露行为与泄密行为两者之间也存在着细微的差异。选择性披露行为违反的是证券市场的公平原则,它侵犯了市场主体之间具有平等地获得证券信息的权利,而泄密主要是违反了证券法的禁止性规定;选择性披露行为经常表现为上市公司披露行为

3、的主动性,而泄密则包括主动泄密和被动泄密。从这一意义上说,选择性披露行为是一种特别的泄密行为;选择性披露行为所涉及的主要是两类主体上市公司和特定的社会中介机构,而泄密行为所涉及的主体却不限于此,也就是说,选择性披露行为中的信息传递环节只有一个,而泄密行为所涉及的环节不止一个,泄密主体除了上市公司外,还包括其他主体,如负有保密义务的证券承销商向他人泄露尚未公开的秘密,也属于泄密。联邦法院在适用和解释证券交易法反欺诈条款即第10(b)条的漫长过程中已对泄密和内幕交易进行了严格限制,而对选择性披露却语焉不详,不置可否,选择性披露行为作为一种特别的泄密行为并未受到各国证券法的普遍重视和规范。 在美国,根据sec的看法,选择性披露行为和泄密行为的区别主要在于后者早已受到内幕交易法的制约,而前者的法律性质在司法界还存在不同解释。历史上,早期的选择性披露行为的法律责任均根据反欺诈条款特别是内幕交易法所确立的原则进行处理。这些内幕交易案例所确立的原则均要求市场交易主体具有平等地获取公司信息的机会,有选择地向证券分析员披露重大信息将承担法律责任。根据该“信息平等原则”,那些利用非公开渠道获得信息从事交易

4、的行为将被认为具有欺诈性。 但是美国联邦最高法院在20世纪80年代初的有关案件中却改变了这一原则。美国联邦最高法院认为仅仅利用未公开的信息从事证券交易并不当然地具有欺诈性。判断一项证券交易行为是否具有欺诈性,除了要考察其交易者是否掌握了未公开信息之外,更重要的是要分清“知道拥有”和“使用”重要信息的区别,主要是考察其获取内幕信息的行为方式或交易行为是否违反了特定的义务,即受密人对内幕信息的利用是否违反受托人义务或诚信原则。在确定其是否违反该特定义务或原则的司法实践中,联邦最高法院主要依据一些可以实际考察的具体标准来判断,如受密人是否因接受内幕信息而在将来直接或间接地获得诸如金钱收人或名声荣誉等个人好处。这种对选择性披露行为和泄密行为的区别规制,主要是因为后者早已受到内幕交易法的制约,而前者的法律性质在司法界和证券业界还存在一些争论。 但sec经过审慎取证,在20年8月颁行的公平披露规则中,明令禁止上市公司从事选择性信息披露的行为。其主要是更多的考虑了美国信息披露体系建立之初的立法初衷:保护投资者。尽管在其发展过程中有为考虑到方便公司筹集资本和促进经济发展因素而使这方面的制度设计逐渐增多

《浅析上市公司选择性信息披露的监管》由会员博****1分享,可在线阅读,更多相关《浅析上市公司选择性信息披露的监管》请在金锄头文库上搜索。

建筑材料检测标准及取样方法

第二殡仪馆建设项目建议书写作模板

2023精选供销合同范文汇编7篇

精选寒假实习报告范文汇编10篇

学院成立庆典领导讲话

2022年学生外出活动安全应急预案精品

八年级思品教学工作总结范文

大连理工大学21春《模拟电子线路》离线作业一辅导答案17

指导教师2022年工作计划怎么写

有关中秋节庆贺词集锦78句

第二框征税与纳税

2023班主任期末总结范文(2篇).doc

2023年大学村官助理年终总结与计划

给排水系统维保施工方案

个人二手房购房合同参考模板(9篇).doc

房屋建筑工程:建筑钢结构焊接有关人员的职责.doc

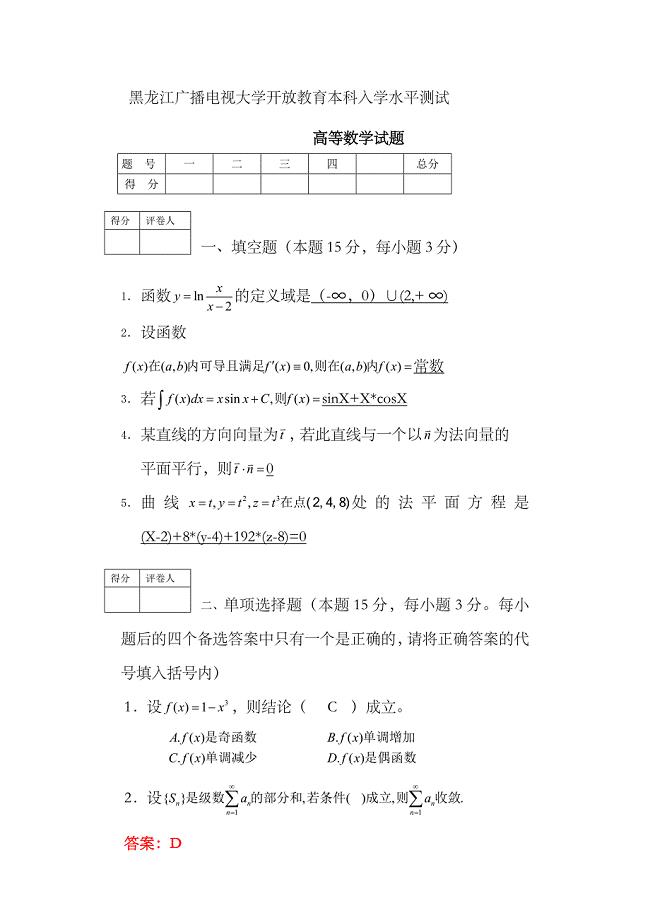

2023年广播电视大学入学测试高等数学本科试题及答案

防大风天气应急预案

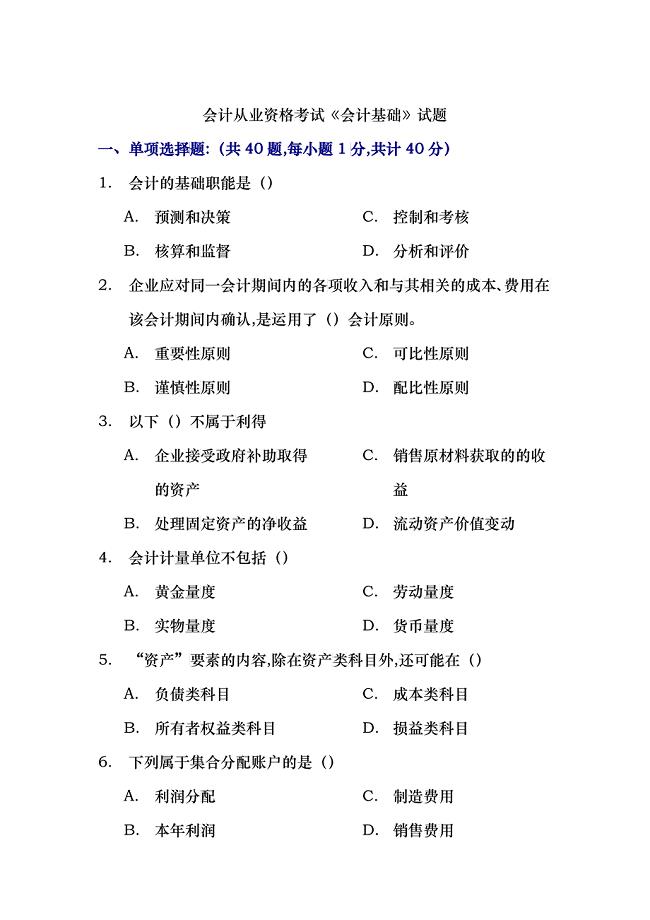

会计从业资格考试历年真题第二卷

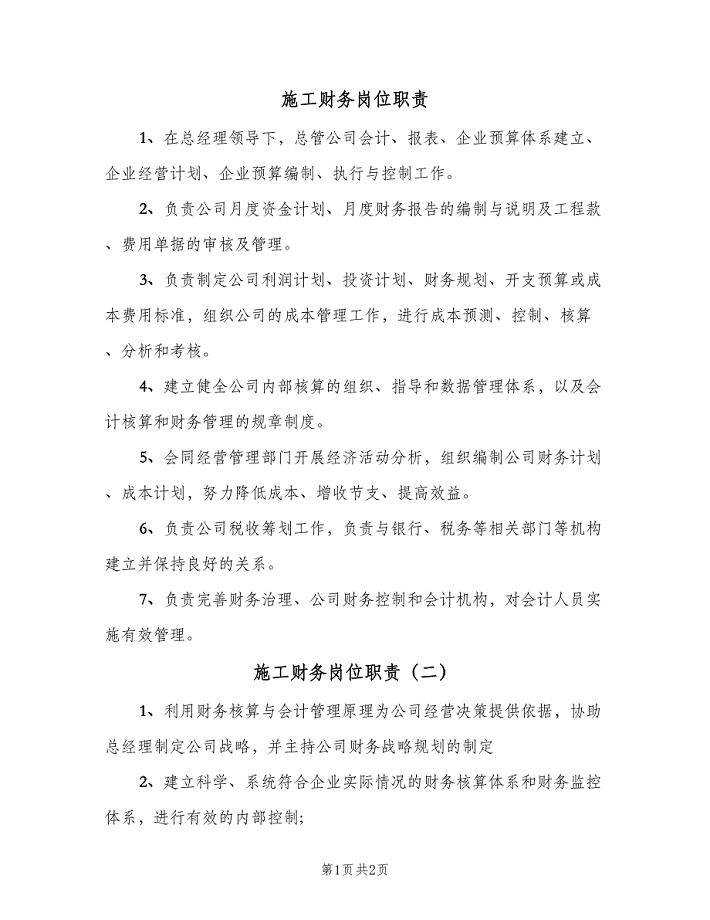

施工财务岗位职责(二篇).doc

2023年广播电视大学入学测试高等数学本科试题及答案

2023年广播电视大学入学测试高等数学本科试题及答案

2023-07-18 5页

东北大学22春《矿山地质III》离线作业一及答案参考63

2024-02-04 12页

中国医科大学22春《健康评估》综合作业二答案参考15

2023-10-11 15页

CTD格式(征求意见稿)(药学部分:原料药)

2022-09-28 15页

未来园讲座标准流程

2023-12-17 3页

2023年市场营销学形成性考核册答案

2023-05-26 10页

北京语言大学22春《高级写作》综合作业二答案参考31

2023-04-26 14页

第四讲 衡水的历史文化古迹

2022-10-11 10页

电子科技大学22春《局域网与城域网》综合作业二答案参考71

2023-12-03 14页

气割与等离子成本分析

2024-01-11 6页