税收实务实训报告3篇税收实务实训报告

14页

1、税收实务实训报告3篇:税收实务实训报告税收实务实训报告3篇 篇一 1 实验目的 本课程是财务管理专业的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生可以系统、全面地掌握国家公布的各种税法及征收申报知识,加强学生对税法根本理论的理解、对税法根本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之掌握各税种的应纳税额的计算与纳税申报表的填写方法。 1 根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。 2 根据相关资料正确计算消费税应纳税额并正确填报纳税申报表。 3 根据相关资料正确计算营业税应纳税额并正确填报纳税申报表。 4 根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。 2 实验内容及结果 2 1 增值税纳税申报表适用于一般纳税人 增值税是对在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,就其货物销售或提供劳务的增值额和货物进口金额为计税根据而课征的一种流转税。在境内销售货物或者提供加工、修理修配劳务,是指货物的起运地或者所在地境内以及提供的应税劳务发生在境内

2、。在填写报表时,根据增值税一般纳税人认定书及相关资料填写税款所属时间、填表日期、纳税人登记号、所属行业、纳税人名称、注册地址、营业地址 、开户银行账号等根本信息。然后,根据相关资料和票据填写表中相关数据,其中有一些数据是根据所给的资料计算出来的,计算时要运用所学知识正确计算,要细心,防止出错。 2 2 消费税纳税申报表 消费税是指 对消费品和特定的消费行为按消费流转额征收的一种商品税。消费税可分为一般消费税和特别消费税,前者主要指对所有消费品包括生活必需品和日用品普遍课税,后者主要指对特定消费品或特定消费行为如奢侈品等课税。我国现行消费税是对在我国境内从事消费、委托加工和进口应税消费品的单位和个人就其应税消费品征收的一种税。它选择局部消费品征税,因此属于特别消费税。 从消费税的计税方法而言,一般都是 采用从价计征和从量计征两种方法,也对少数应税消费品既采用从价定率征收,又采用从量定额征收。我国仅选择局部消费品征 收消费税,而不是对所有消费品都征收消费税。我国消费税目前共设置 14 个税目,征收的详细品目采用正列举,征税界限明晰,征税范围是有限的。只有消费税税目税率表上列举的应税消费品才

3、征收消费税,没有列举的那么不应征收消费税。 消费税的最终负担人是消费者,但是,为了加强泉控制,防止税款流失,消费税的纳税环节主要确定在产制环节或进口环节。也就是说, 应税消费品在消费环节或进口环节征税之后,除个别消费品的纳税环节为零售环节外,再继续转销该消费品不再征收消费税。 在计算消费税时应注意各种税目的各种税率,看看是从价定率征收、从量定额征收还是从价定率和从量定额复合征收。同时应注意,我国目前只对烟和酒采用从价定率和从量定额复合征收。 在填写消费税纳税申报表时,要注意不同产品的缴税根据,看看是从价定率征收、从量定额征收还是从价定率和从量定额复合征收。最后,还要注意一下,应补缴、预缴、期初未缴、期末未缴等的税款,应根据所提供的资料分析p 填入报表中。 2 3 营业税纳税申报表 营业税是以中华人民共和国境内提供给税劳务、转让无形资产或销售不动产所获得的营 业额为课税对象而征收的一种商品劳务税。营业税的计税根据为营业额全额,税额不受本钱、费用上下的 影响,对于保证财政收入的稳定增长具有非常重要的意义。在计算营业税时要注意营业额所属的税目,因为,不同税目的税率是不一样的。 2 4 企业所

4、得税年度纳税申报表 企业所得税是对我国境内的企业和其他获得收入的组织的消费经营所得和其他所得征收的所得税。所得税的计税根据是应纳税所得,它以利润为主要根据,但不是直接意义上的会计利润,更不是收入总额。因此,在计算所得税时,计税依 据的计算涉及纳税人的本钱、费用的各个方面,使得所得税的计税根据的计算较为复杂。 在填写企业所得税年度纳税申报表总表之前,要根据相关资料填写一系列的附表,然后,根据附表填写总表。 篇二:报税实训报告 姓 名 专 业 班 级 学 号 指导教师 报税实训报告 一、实训目的 为了理解税务登记与纳税申报各个环节,验证税收及税收管理法律制度,使其提早理解 会计工作的范围,到达人才培养目的的专业才能,以及进步其对会计工作的胜任才能。同时 通过实际手工操作增强对纳税业务专业知识的理解和认识,进步会计业务综合处理才能,树 立良好的会计意识,系统的 掌握纳税业务核算全过程,熟悉报税过程,从而进步会计综合实 践才能。 二、实训时间 2022 年 4 月 1 9 日 2022 年 6 月 22 日 三、实训任务介绍 国税:增值税,消费税,企业所得税等 地方税:营业税, 城建税,房产税

《税收实务实训报告3篇税收实务实训报告》由会员公****分享,可在线阅读,更多相关《税收实务实训报告3篇税收实务实训报告》请在金锄头文库上搜索。

学习新课程改革心得体会

学生如何做好预习

新版三年级上册英语第三单元教案

高中通用技术复习题

房屋拆除协议书

测量员个人年度工作总结样本(3篇)

教师工作岗位计划(二篇).doc

高考浙江省理综生物部分试题分析

小学数学课堂练习设计的几点体会

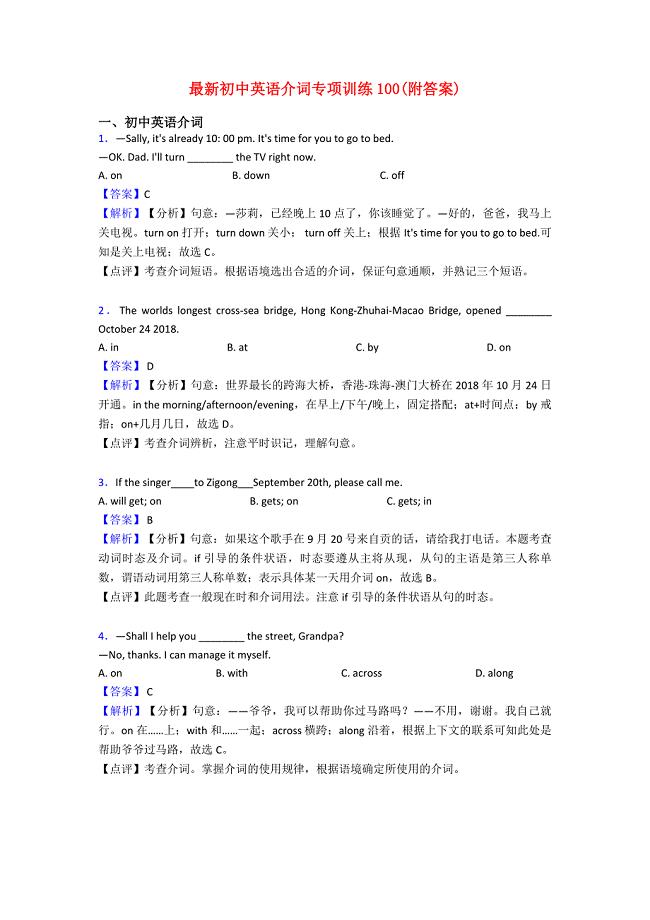

最新初中英语介词专项训练100(附答案)

![[管理学]电子工程制图](https://union.152files.goldhoe.com/2022-10/12/90546393-ce24-49c8-9197-1f988043d56a/pic1.jpg)

[管理学]电子工程制图

河北省平泉县九年级物理上册2.2内燃机学案()(新版)教科版

怎么看股票基本面

地产行业中层组织管理三大能力提升

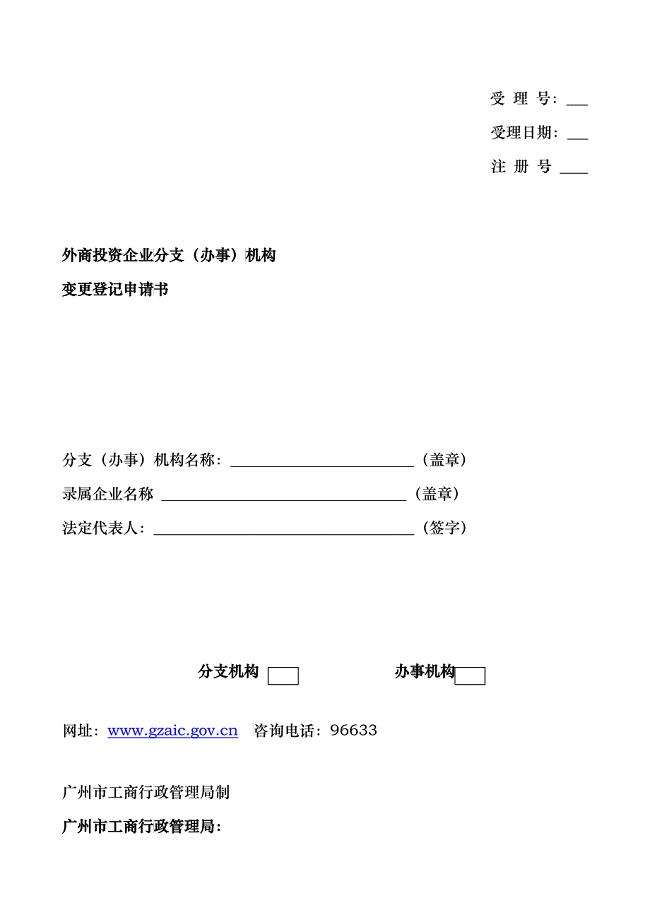

外商投资企业(办事)分支机构变更登记申请书

液体压强的计算

财务主管个人工作总结与计划(6篇).doc

生产部门年终工作总结报告.doc

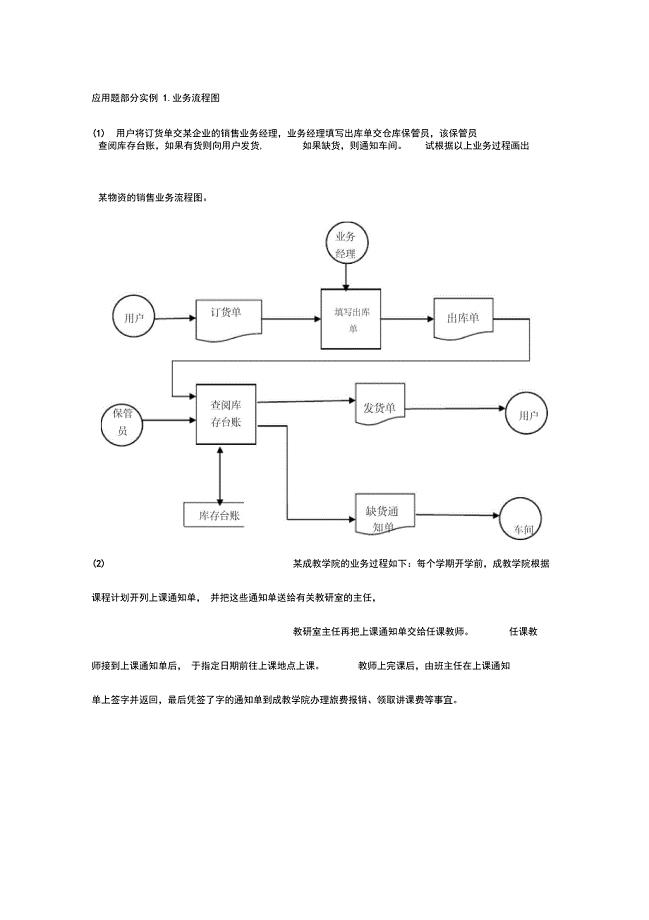

管理信息系统应用题部分实例

建筑分项工程施工工艺标准--塑料板地面施工艺标准(709-1996)

儿科2022年度工作计划

儿科2022年度工作计划

2024-01-18 4页

时代光华有效沟通技巧讲义DOC59页

2022-12-23 59页

上学期学校办公室工作总结范文

2023-06-05 5页

我与学校共发展教师个人三年发展规划演讲稿

2024-01-01 3页

学校开学疫情防控工作总结范文

2023-12-23 4页

幼儿园班级保育员个人工作计划范文(2篇).doc

2022-10-10 6页

2021年医院药房实习报告范文

2023-08-20 28页

小班班务新学期工作计划样本(2篇).doc

2023-01-26 13页

初中物理教研组教学工作计划范文(三篇).doc

2022-08-31 10页

第10章企业偿债能力分析习题

2023-09-23 13页