历年会计从业资格重点题4550

19页

1、历年会计从业资格重点题单选题1、对企业实际发生的经济业务事项按其性质进行归类、确定会计分录,并据以 登记会计账簿的凭证是指 () 。A. 原始凭证B. 记账凭证C销货凭证D.购货凭证单选题2、对账时,账账核对不包括()A. 总账与有关账户余额核对B. 总账与明细账之间核对C. 总账与记账凭证核对D. 总账与日记账核对单选题3、计算机会计信息系统中的存货管理、往来账管理等模块属于()A. 电算化会计核算子系统B. 电算化会计管理子系统C电算化决策支持子系统D.以上全部单选题4、企业用现金支付办公用品费 780 元,会计人员编制的付款凭证为借记管理费 用 870 元,贷记库存现金 870元,并登记入账。 对当年发生的该项记账错误应采 用的更正方法是 () 。A. 红字更正法B. 重编正确的付款凭证C划线更正法D.补充登记法单选题5、李女士 2008 年成立了个人独资企业, 2009 年营业收入为 350 万元,营业成 本为 230 万元,营业税、城市维护建设税及教育费附加为 19.25 万元,其他费用 支出为 96 万元,当年利润 4.75 万元; 当年李女士请某税务师事务所对该个人独资企

2、业进行检查, 发现该企业当年存在 以下问题:(1) 销售费用中包括广告费 42万元、业务宣传费支出 15 万;管理费用中包括业 务招待费 10 万元;(2) 营业外支出中包括投资者家庭日常生活和生产经营费用开支 1.5 万元,并且 难以划分;(3) 当年该企业和李女士家庭共用价值 50 万元的轿车一辆, 无法划分清楚使用范 围,该企业会计账簿未计提该轿车的折旧, 税务机关根据当地情况允许其按年计 提折旧 60%在税前扣除,残值率为 10%.,折旧年限 4 年;(4) 财务费用中向非金融机构借款 100 万元,用于购置原材料,利率为10%,利息支出 10万元全都计入了费用, 在申报时已经税前扣除 (金融机构同类、 同期贷 款利率为 8%);(5) 已经计入成本费用的工资总额 26万元(其中包括李女士的工资 12 万元,其余 是从业人员的工资 ) ,实际上缴的工会经费 0.4 万元;实际发生职工福利费 5.8 万元;实际发生职工教育经费 0.2 万元;(6) 计提准备金 8 万元,企业上年亏损 20 万元。另外李女士个人 2009 年取得国债利息收入 1.2 万元,购买某境内上市公司股票

3、获得分红 1.5 万元。根据上述资料和税法有关规定,回答下列问题: 计算李女士应缴纳的个人所得税为 () 万元。A. 5.52B. 5.01C. 5.86D. 5.90单选题6、借贷记账法下的发生额试算平衡法是由 () 决定的A. “有借必有贷,借贷必相等”的记账规则B. 平行登记的要求C. 账户结构的特点D. “资产二权益”的基本会计等式单选题7、在下列各类错账中,应采用补充登记法进行更正的是 () 。A. 记账凭证没有错误,但账簿记录有数字错误B. 因记账凭证中的会计科目有错误而引起的账簿记录错误C. 记账凭证中的会计科目正确,但所记金额大于应记金额所引起的账簿记录错 误D. 记账凭证中的会计科目正确,但所记金额小于应记金额所引起的账簿记录错 误单选题8、企业用现金支付办公用品费 780 元,会计人员编制的付款凭证为借记管理费 用 870 元,贷记库存现金 870元,并登记入账。 对当年发生的该项记账错误应采 用的更正方法是 () 。A. 红字更正法B. 重编正确的付款凭证C划线更正法D.补充登记法单选题9、会计账簿中书写的文字和数字上面要留有适当空格,不要写满格,一般应占 格距的

4、 () ,以便留有改错的空间。A. 1/2B. 1/3C. 1/4D. 1/5多选题10、基金财产保管的内容包括 () 。A. 保管基金印章B. 基金资产账户管理C基金托管人负责保管基金的重大合同、基金的开户资料、预留印鉴、实物证 券的凭证等重要文件保管D.为了保证基金资产账实、账证相符,基金托管人必须定期核对基金全部账户 的资产状况单选题11、企业出售固定资产发生的相关费用,应借记的会计科目是()A. 营业税金及附加B. 固定资产清理C营业外支出D.其他业务成本多选题12、采用固定资产平均年成本法进行设备更新决策时,主要因为()A. 使用新旧设备给企业带来的年收入相同B. 使用新旧设备给企业带来的年成本不同C新旧设备的使用年限不同D.使用新旧设备给企业带来年收入不同多选题13、由于记账凭证错误而导致账簿登记错误的错账更正方法有 A. 划线更正法B. 红字更正法C. 补充登记法D. 平行登记多选题14、下列资料中,不属于会计账簿类会计档案的是 ()A. 总分类账B. 明细分类账C. 固定资产卡片D. 科目汇总表简答题15、乙股份有限公司 (以下简称乙公司 ) 主要经营中小型机电类产品的

《历年会计从业资格重点题4550》由会员汽***分享,可在线阅读,更多相关《历年会计从业资格重点题4550》请在金锄头文库上搜索。

六年级下册数学教学工作总结知识分享

教育合同专题(1)

企业安全生产管理制度(四篇).doc

九年级英语上册教学工作总结

学习经验交流会上的发言稿范本(3篇)

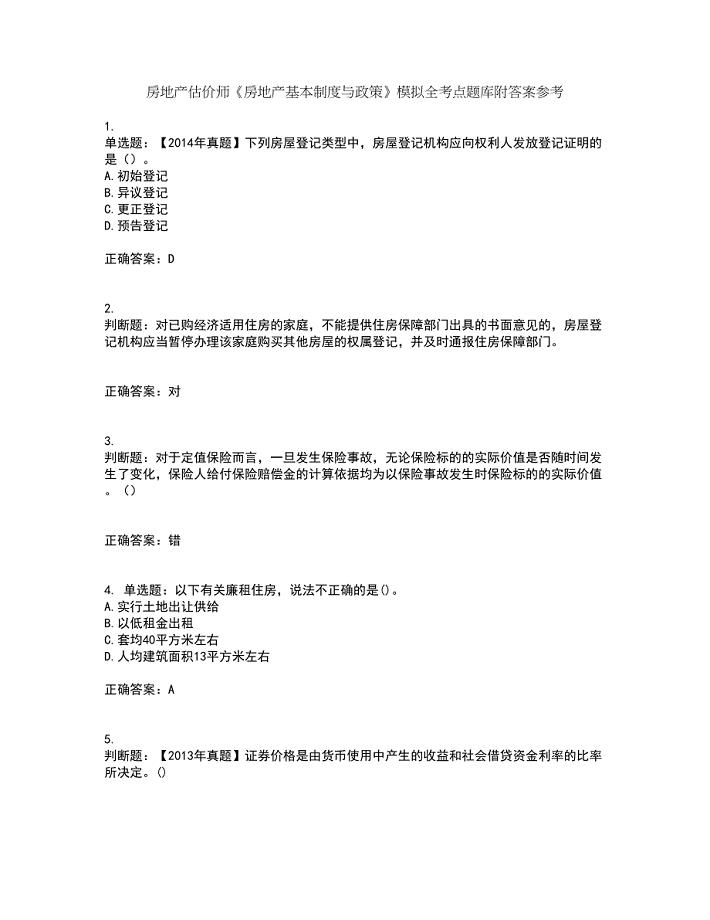

房地产估价师《房地产基本制度与政策》模拟全考点题库附答案参考34

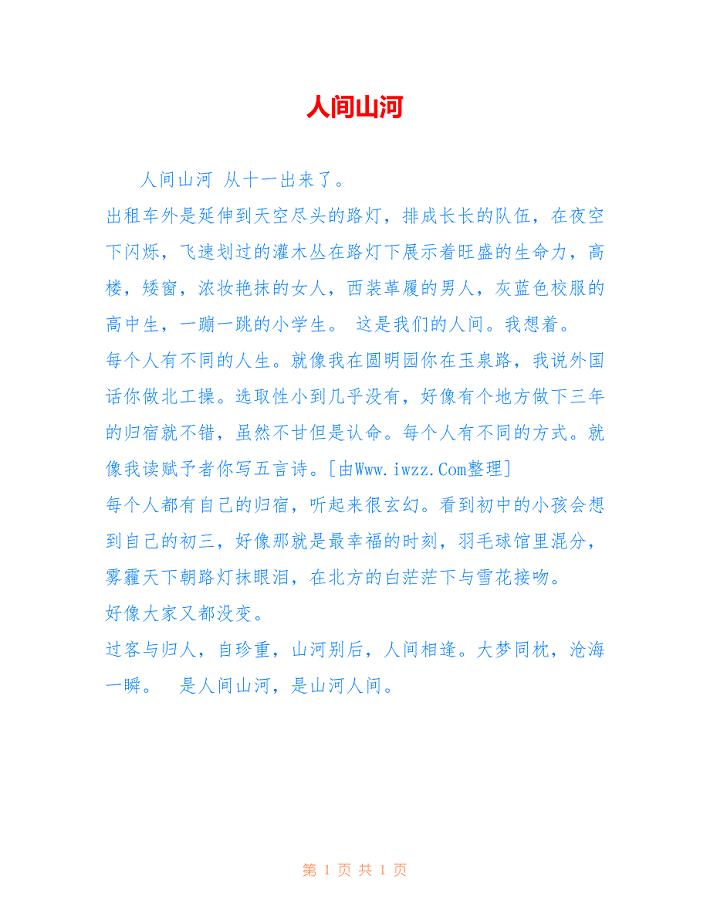

人间山河.doc

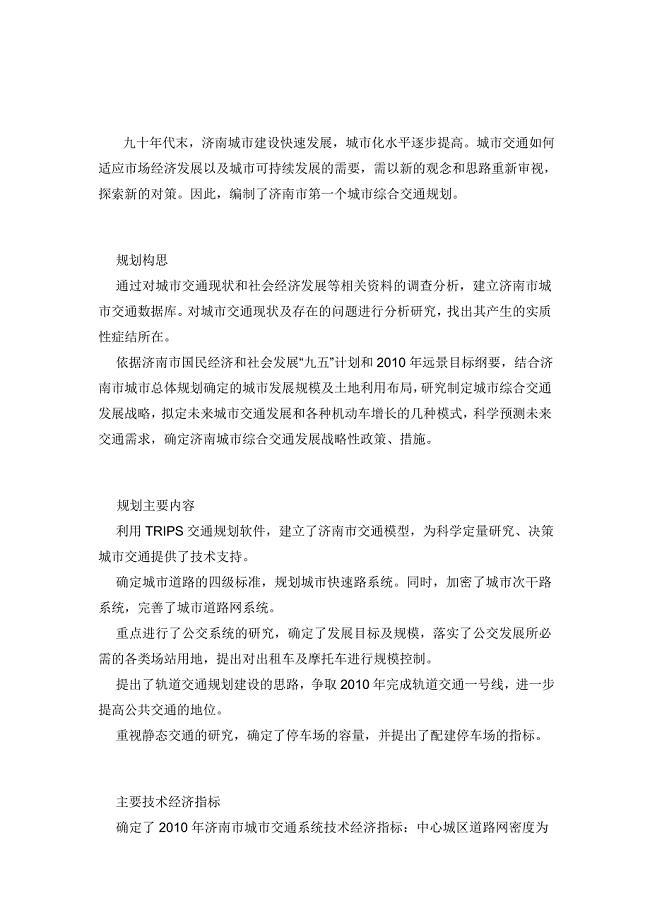

济南市城市综合交通近期建设规划

天津南开区汾水道小学张新蕊第六期小语作业

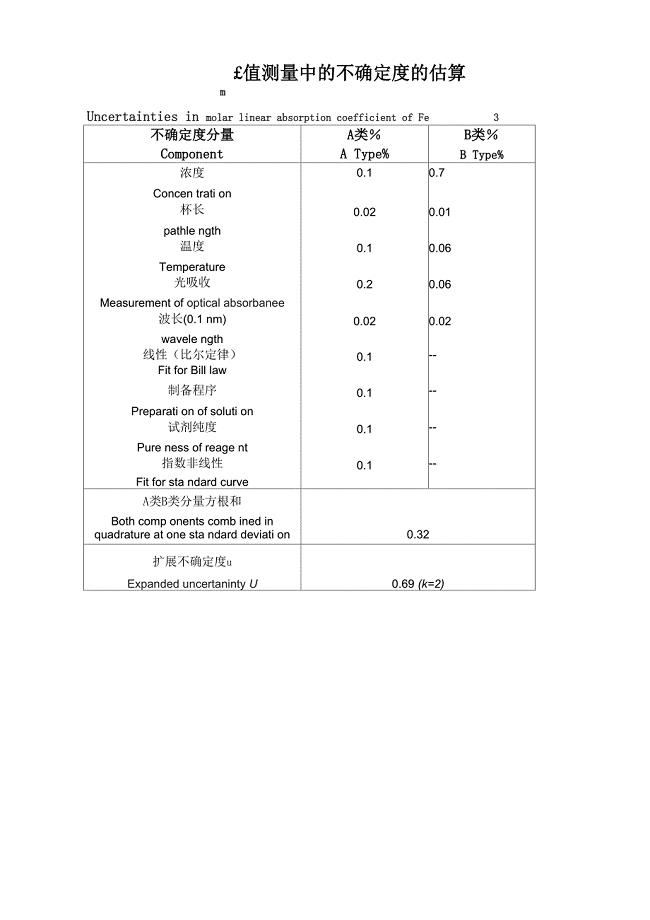

辐射加工吸收剂量测量中的不确定度的估算

爱吃作文300字八篇

新人教版小学数学六年级上册:一、位置_单元测试题

大学学生会卫生部新学期工作计划范文(二篇).doc

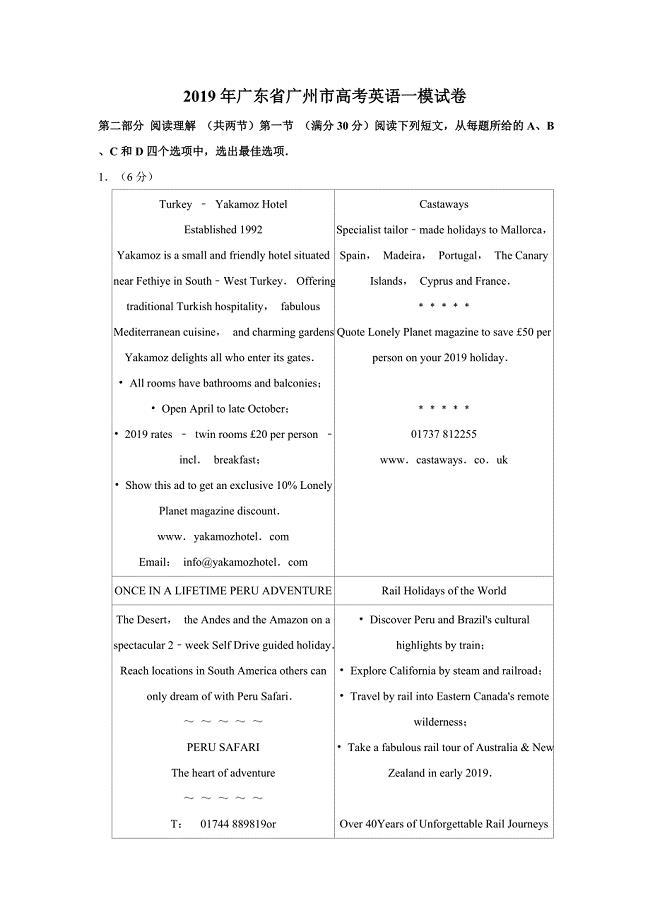

2019年广东省广州市高考英语一模试卷及答案

结算会计工作总结(3篇).doc

第三章生物入侵的危害和防治措施

![民办培训学校安全生产应急预案[范文模版]](https://union.152files.goldhoe.com/2022-12/2/5694a708-3be3-4df4-8fa8-41c65f586501/pic1.jpg)

民办培训学校安全生产应急预案[范文模版]

会计主管述职报告范文.doc

a减b的三次方的完全平方公式

关于广告制作合同范本.doc

餐饮加盟合同模板集合五篇.doc

餐饮加盟合同模板集合五篇.doc

2023-12-08 37页

高压旋喷桩施工方案19022

2022-08-05 15页

2023年《乞巧》教学设计

2023-04-02 73页

教师师德演讲稿模板汇总五篇.doc

2023-06-02 15页

平行四边形和梯形单元测试

2023-01-21 4页

银行从业资格考试试题

2023-12-10 9页

转正自我鉴定汇编5篇.doc

2022-10-16 8页

会计主管述职报告范文.doc

2022-09-26 31页

高校接待中心科长竞聘演讲稿范文

2023-06-22 6页

PTC加热器原理及功能

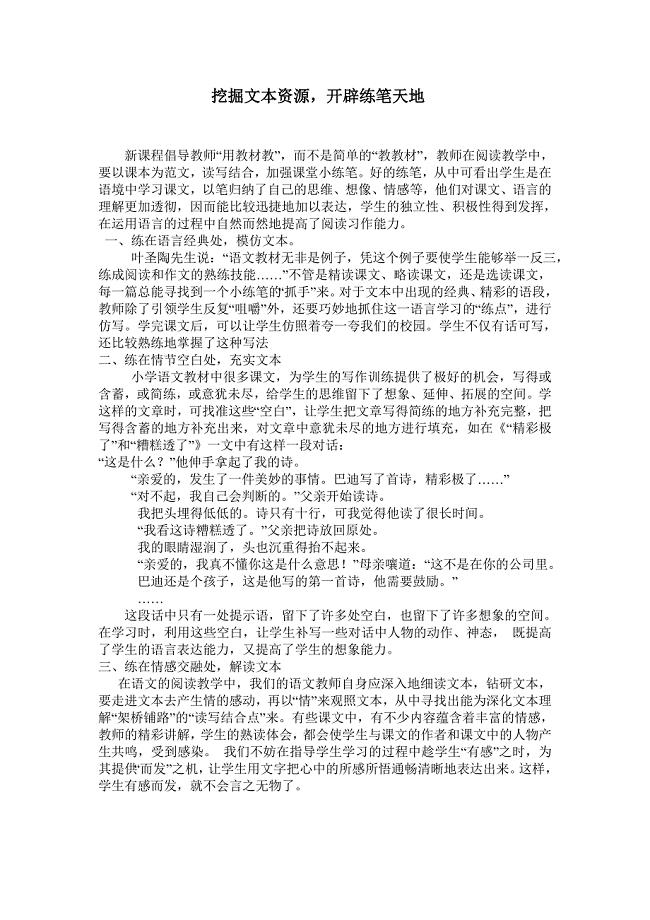

2022-12-12 9页