浅谈我国商业银行声誉风险管理

8页

1、浅谈我国商业银行声誉风险管理 摘要声誉风险成为近年银行业十分关注的领域,声誉风险甚至被视为“最令人畏惧”的风险。一旦遭遇声誉危机,不仅会直接损害商业银行的信誉,影响上市银行在资本市场的表现,导致银行品牌价值损失,甚至会危及银行的生存。因此,如何完善和加强声誉风险的管理成为目前我国商业银行亟待解决的难题。笔者就从从事声誉风险相关工作一年来的认识和目前我国商业银行声誉风险管理中存在的主要问题出发,提出若干完善我国商业银行声誉风险管理的建议。 关键词银行 声誉风险 声誉危机 近年来我国银行业的风险管理水平取得了明显的进步,尤其在此次国际金融危机中的表现更是令世人刮目相看,但我们不能因此而放松了对风险的防范,尤其是目前银行业比较陌生又特别关注的声誉风险。什么是声誉风险?根据2009年银监会发布的商业银行声誉风险管理指引中的定义:“声誉风险是指由商业银行经营、管理及其他行为或外部事件导致利益相关方对商业银行负面评价的风险。声誉事件是指引发商业银行声誉风险的相关行为或事件。重大声誉事件是指造成银行重大损失、市场大幅波动、引发系统性风险或影响社会经济秩序的声誉事件。”商业银行为什么要防范声誉风险的产

2、生?根据普华永道对多家商业银行的风险管理人员的调查结果显示,总体上声誉风险是他们所面临的最大的风险。就对公司市场价值的影响而言,声誉风险排在第一位;就对收益的影响而言,声誉风险排在第六位。声誉危机不仅会直接损害商业银行的信誉,影响上市银行在资本市场的表现,导致银行品牌价值损失,甚至会危及银行的生存。良好的声誉是一家银行的生存之本,对增强竞争优势,提升商业银行的盈利能力和实现长期战略目标起着不可忽视的作用。因此如何防范声誉风险成为了我国银行业面临的新课题。下面,笔者就从从事声誉风险相关工作一年来的认识和商业银行的现状,对商业银行如何加强银行声誉风险管理谈几点自己的看法。 一、商业银行声誉风险的诱因与危害 声誉风险产生的原因非常复杂,有可能是商业银行内、外部风险因素综合作用的结果,也可能是非常简单的风险因素就触发了严重的声誉风险。发生的部位可能是银行由内到外的任何环节,利益相关者也包括内部员工和外部公众。声誉风险表现形式多样,不易界定,并具有突发性、动态性和扩散性。难以通过常规的风险管理部门利用常规方法进行有效管理。如果商业银行不能恰当的处理这些风险因素,就可能引发外界的不利反映。商业银行

3、一旦被发现其金融产品或服务存在严重缺陷、内控不力导致违规案件层出不穷等,则即便花费大量的时间和精力用于事后的危机管理,也难于弥补对银行声誉造成的实质性损害。一家操作风险事件频发的银行,会给公众一种内部管理混乱、管理层素质低、缺乏诚信和责任感等不良印象,致使公众特别是客户对银行的信任程度降低,银行的工作职位对优秀人才失去吸引力,原有的人才大量流失,股东们因对银行发展前景失去信心,对长期持有银行股票发生怀疑,进而在资本市场上大量抛售股票造成股价下跌,银行市值缩水,最终导致监管当局的严厉监管措施等。 二、当前我国商业银行声誉风险管理存在的主要问题 1.商业银行治理层对声誉风险认识不到位。商业银行的治理层在制定银行战略目标时更多关注的是利润,致力于解决存款、贷款、中间业务等方面问题,对银行的声誉问题关注不够。董事会下设的风险管理委员会,大多没有将声誉风险纳入全面风险管理框架,没有明确专门部门或团队负责全行声誉风险管理,也没有在各个岗位、业务和业务条线上进行相应的声誉风险管理的安排,即使某些银行有过声誉管理行为,也比较粗放,科学性和规范性仍比较薄弱。这也说明了为什么我国商业银行在管理信用风险、市

4、场风险和利率风险方面取得了明显的进步,但在道德与合规方面的困境显得更为突出。 2.银行从业人员声誉风险意识淡薄。目前银行从业人员对于声誉风险的知识比较缺乏,对声誉风险重视程度不够,虽然各行已着手制定相应的制度管理声誉风险,但声誉知识和风险理念仍然没有完全灌输到员工的思想中,对于声誉风险的认识仍停留在感性认识阶段。商业银行内部各条线自上而下的行业垄断意识较强,服务意识较差,对客户的信访、投诉处理效果不佳,对新闻媒体反映的负面情况处理不及时,重视程度不够,导致声誉事件不断发生。 3.对声誉风险的界定和衡量仍然存在很大的困难性。虽然银监会早在一年前就发布了商业银行声誉风险管理指引,但定义还相对宽泛。目前,对声誉风险及其危害的衡量,国际上还普遍缺乏有效的标准和手段,为声誉风险的识别、监控等带来很大的障碍,声誉风险管理基本沦为被动的危机事件处理,风险管理效率低下,作用有限。 4.声誉风险管理缺乏长远规划。声誉风险管理是一个系统工程,它不仅包括声誉风险发生后的处置,还包括声誉的建立、维持等。但目前,很多商业银行的声誉管理没有长期的声誉管理战略规划,声誉管理往往“头痛医头、脚痛医脚”,缺乏前瞻性、持

《浅谈我国商业银行声誉风险管理》由会员大米分享,可在线阅读,更多相关《浅谈我国商业银行声誉风险管理》请在金锄头文库上搜索。

圣诞发给客户的短信.doc

初二说明文

2022年抢救用血管理制度

清除“圈子文化”拉帮结派问题交流材料

中班语言:恐龙妈妈藏蛋

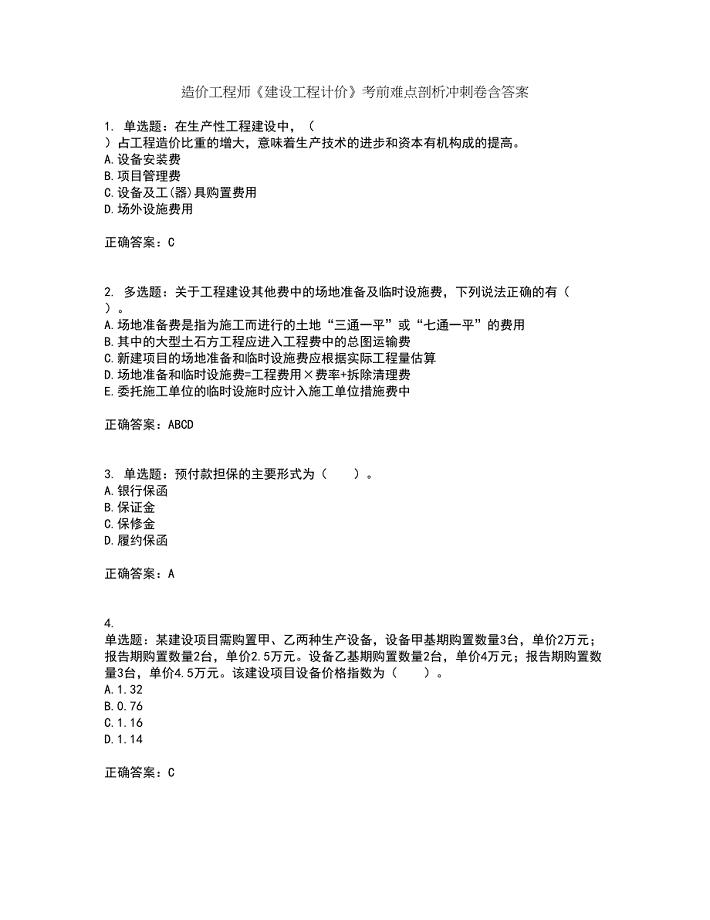

造价工程师《建设工程计价》考前难点剖析冲刺卷含答案89

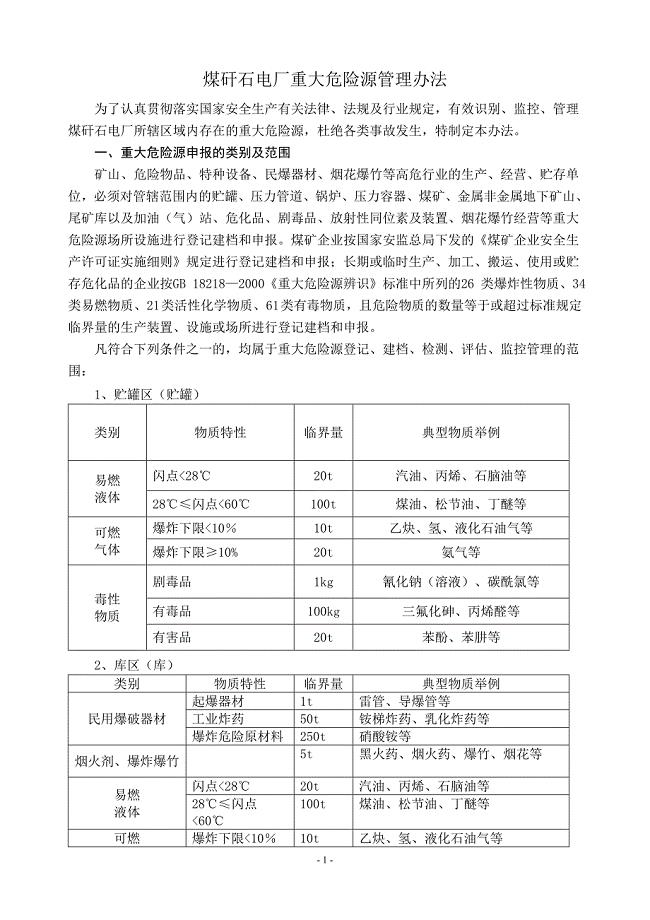

重大危险源管理办法分析

景云城小区a座住宅楼施工组织设计-学位论文

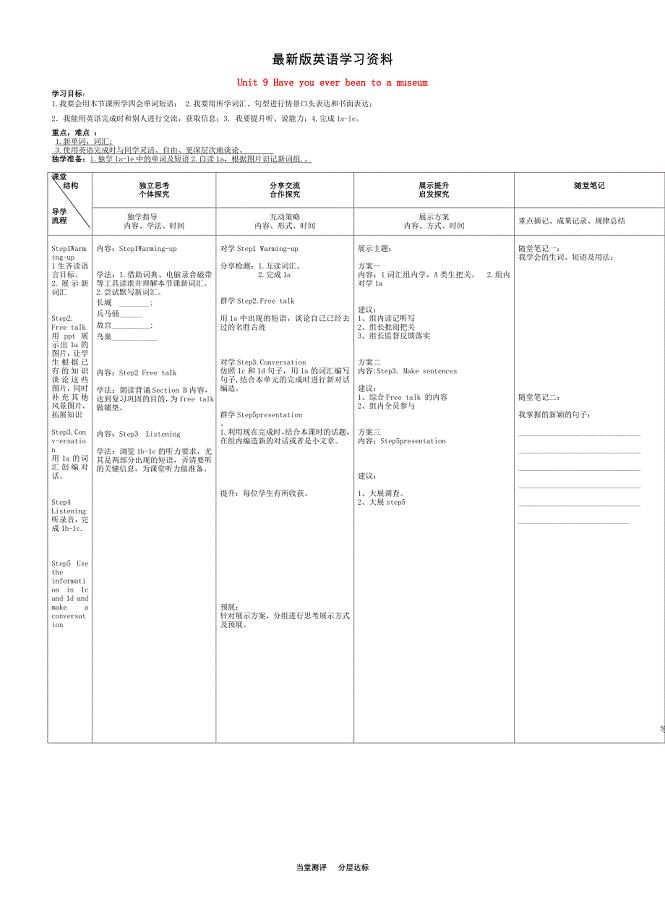

最新人教版八年级英语下册 Unit 9 Section B 1a1d导学案

按摩培训老师计划4篇

市文化志愿者协会工作计划

北师大版一年级语文上册拼音生字检测

幼儿园中班上学期工作计划.doc

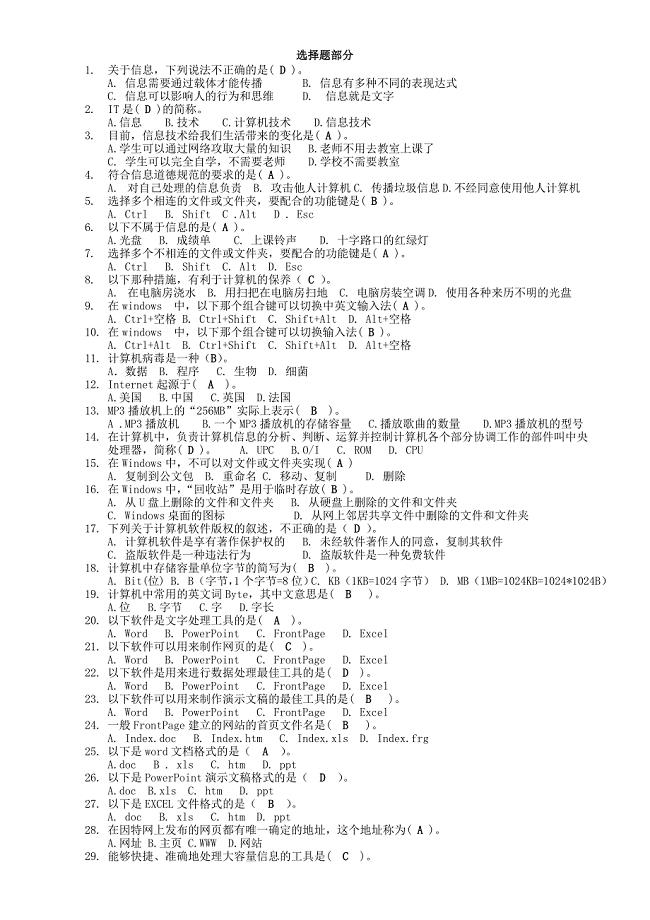

九年级信息技术会考复习资料

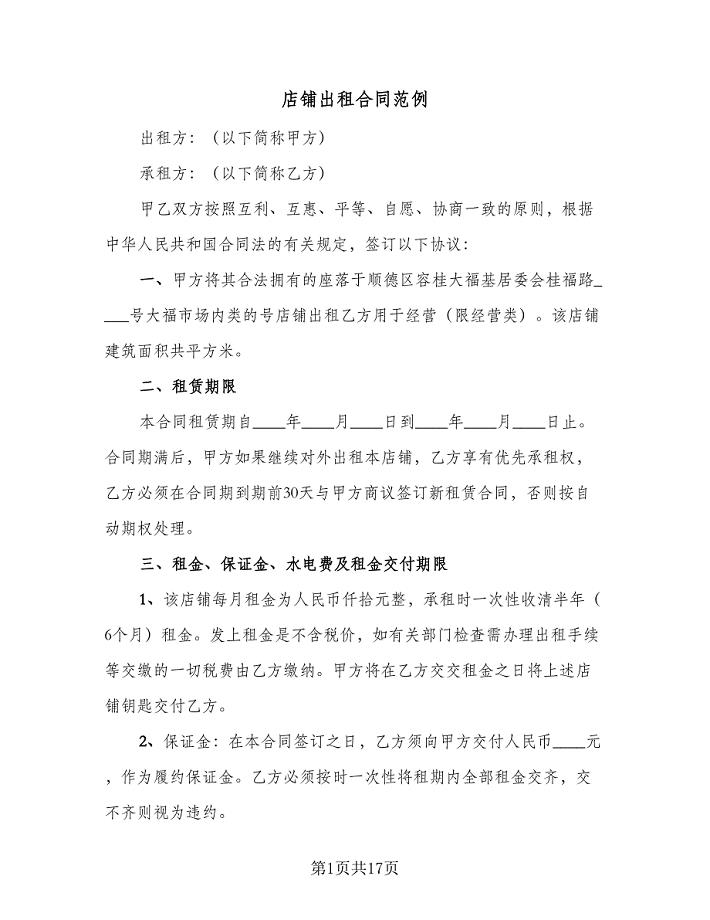

店铺出租合同范例(4篇).doc

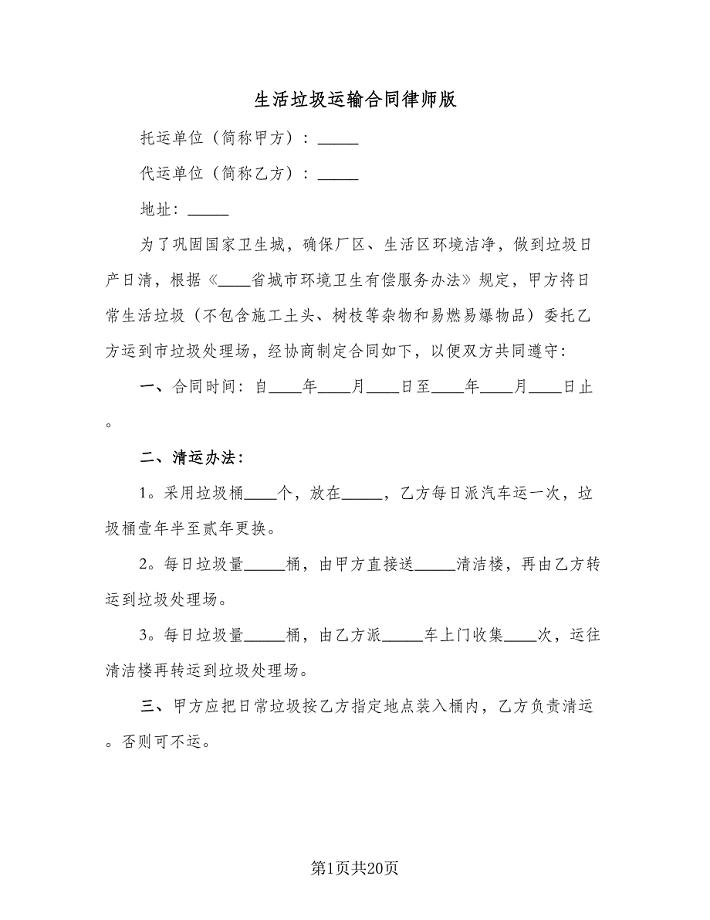

生活垃圾运输合同律师版(7篇)

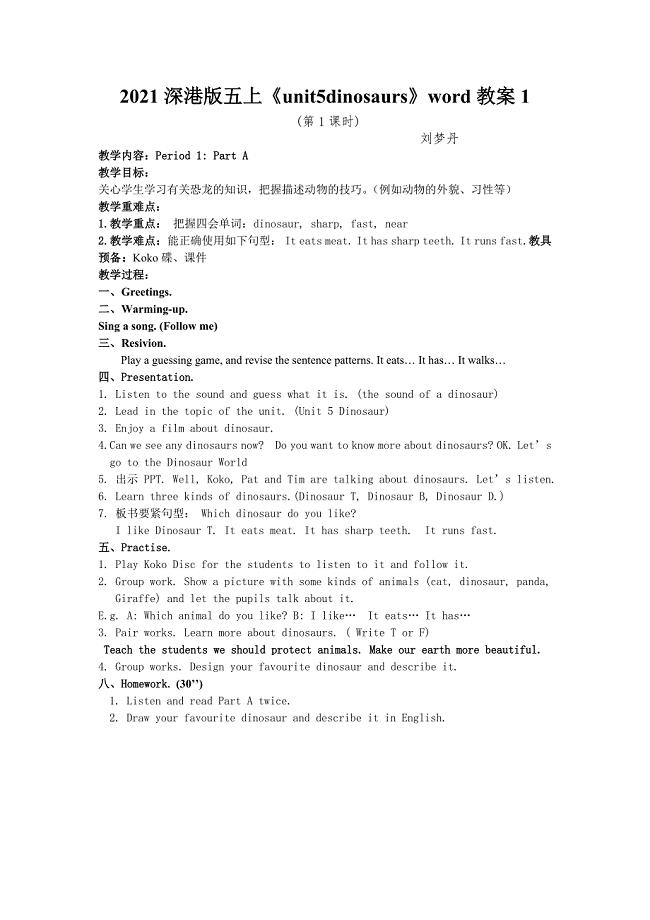

2021深港版五上《unit5dinosaurs》word教案1

在课外阅读实践中感受快乐

幼儿园小班上学期艺术教学计划标准样本(三篇).doc

销售人员个人工作总结范本(九篇)

卷绕式拾膜机的设计论文

卷绕式拾膜机的设计论文

2023-01-22 27页

苏教版一年级上册数学期末试题

2023-04-27 4页

知识经济对会计实务影响探析

2024-01-23 8页

当代语境下的动画与电影特技的关系

2022-10-24 3页

医疗机构医疗器械不良事件报告举例

2022-08-19 22页

珍珠滴丸的组方研究

2023-03-29 7页

教育研究方法导论基础知识

2023-04-27 39页

人工智能环境下财务会计向管理会计的转型

2024-01-27 4页

“双减”背景下初中语文作业设计中存在的问题与对策

2022-09-21 4页

护理正确认识慢性飞远性心脏病的

2023-08-20 4页