浅析可供出售金产的会计处理

8页

1、七、可供出售金融资产的会计处理(一)企业取得可供出售金融资产1.股票投资借:可供出售金融资产成本(公允价值与交易费用之和)应收股利(已宣告但尚未发放的现金股利)贷:银行存款等2.债券投资借:可供出售金融资产成本(面值)应收利息(已到付息期但尚未领取的利息)可供出售金融资产利息调整(差额,也可能在贷方)贷:银行存款等【例题11单选题】下列各项中,不应计入相关金融资产或金融负债初始入账价值的是( )。(2010年考题)A.发行长期债券发生的交易费用B.取得交易性金融资产发生的交易费用C.取得持有至到期投资发生的交易费用D.取得可供出售金融资产发生的交易费用【答案】B【解析】交易性金融资产发生的相关费用应计入投资收益,其他事项相关交易费用均应计入其初始入账价值。【例题12单选题】A公司于2012年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元。A公司可供出售金融资产取得时的入账价值为( )万元。A.700 B.800C.712 D.812【答案】C【解析】A公司取得股票作为可供出售金

2、融资产,发生的交易费用要计入成本,入账价值=200(4-0.5)+12=712(万元)。(二)资产负债表日计算利息借:应收利息(分期付息债券按票面利率计算的利息)可供出售金融资产应计利息(到期一次还本付息债券按票面利率计算的利息)贷:投资收益(可供出售金融资产的期初摊余成本和实际利率计算确定的利息收入)可供出售金融资产利息调整(差额,也可能在借方)(三)资产负债表日公允价值变动1.公允价值上升借:可供出售金融资产公允价值变动贷:资本公积其他资本公积2.公允价值下降借:资本公积其他资本公积贷:可供出售金融资产公允价值变动(四)将持有至到期投资重分类为可供出售金融资产借:可供出售金融资产(重分类日按其公允价值)持有至到期投资减值准备贷:持有至到期投资资本公积其他资本公积(差额,也可能在借方)(五)出售可供出售金融资产借:银行存款等贷:可供出售金融资产(账面价值)资本公积其他资本公积(从所有者权益中转出的公允价值累计变动额,也可能在借方)投资收益(差额,也可能在借方)【思考】为什么可供出售金融资产出售时要将其持有期间因公允价值变动形成的“资本公积其他资本公积”转入投资收益?例如,A公司于20

3、12年1月5日从证券市场上购入B公司发行在外的股票20万股作为可供出售金融资产,每股支付价款5元;2012年12月31日,该股票公允价值为110万元;2013年1月10日,A公司将上述股票对外出售,收到款项115万元存入银行。2012年1月5日2012年12月31日2013年1月10日借:可供出售金融资产成本100贷:银行存款 100借:可供出售金融资产公允价值变动10贷:资本公积其他资本公积 10借:银行存款 115贷:可供出售金融资产成本 100公允价值变动10投资收益 5借:资本公积其他资本公积 10贷:投资收益 10投资收益=115-100=15(万元)【教材例9-6】209年5月20日,甲公司从深圳证券交易所购入乙公司股票1 000 000股,占乙公司有表决权股份的5%,支付价款合计5 080 000元,其中,证券交易税等交易费用8000元,已宣告发放现金股利72 000元。甲公司没有在乙公司董事会中派出代表,甲公司将其划分为可供出售金融资产。209年6月20日,甲公司收到乙公司发放的208年现金股利72 000元。209年6月30日,乙公司股票收盘价为每股5.20元。209

《浅析可供出售金产的会计处理》由会员s9****2分享,可在线阅读,更多相关《浅析可供出售金产的会计处理》请在金锄头文库上搜索。

教师评价体系

银行系统网络的建设方案计算机网络课程设计

联想集团国际化战略环境分析

小学优秀日记

四川农业大学21秋《农业经济基础》在线作业一答案参考42

四年级二班班级工作总结.doc

教育是科学性与艺术性的结合

中职老师预防春季传染病国旗下讲话

2022年春季小学德育研修工作计划

北方常见园林植物列表

单招生物模拟试卷一

如何建地理纠错本

坐车学生基本情况

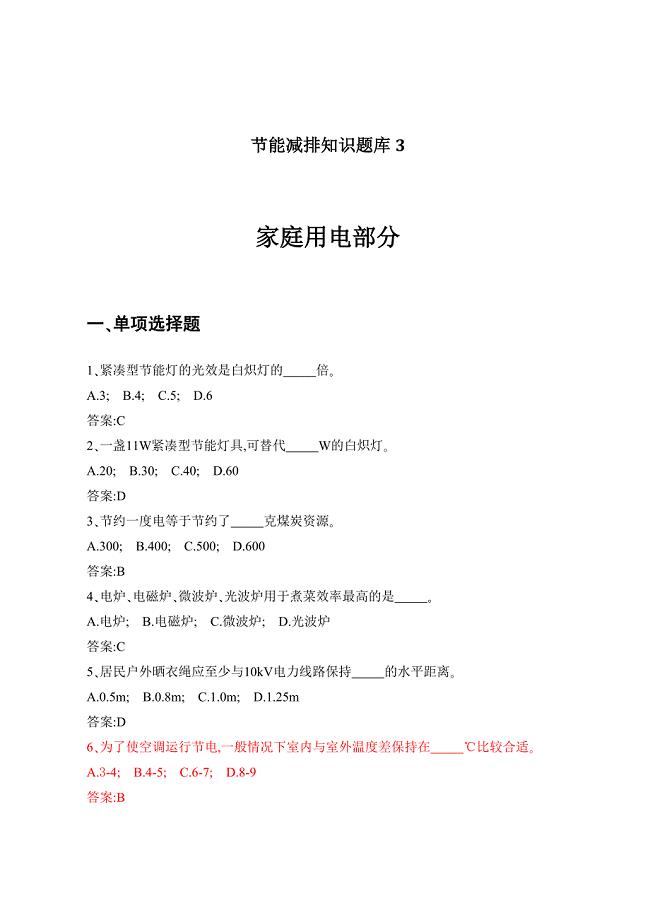

b节能减排知识题库

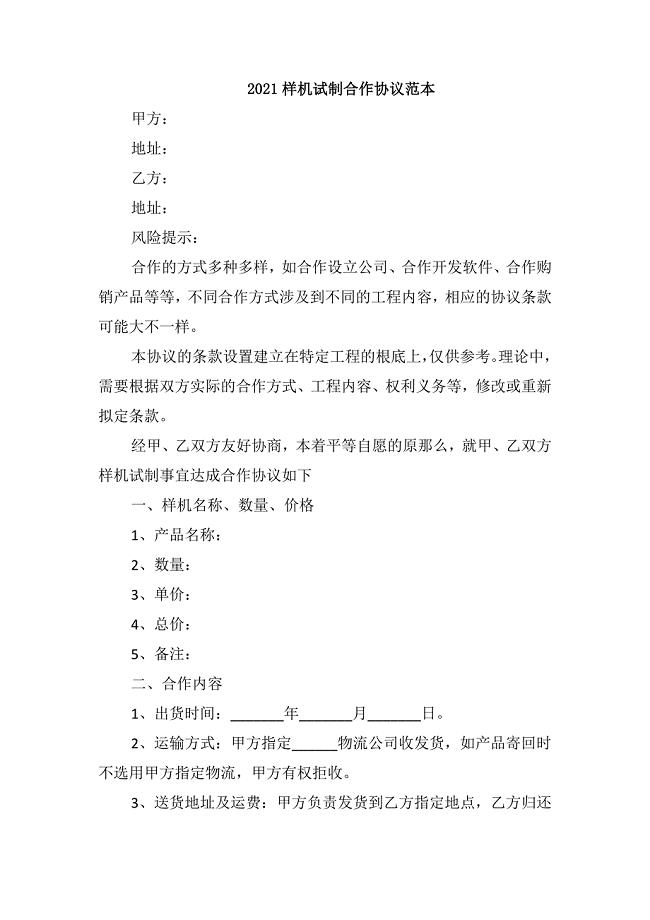

样机试制合作协议

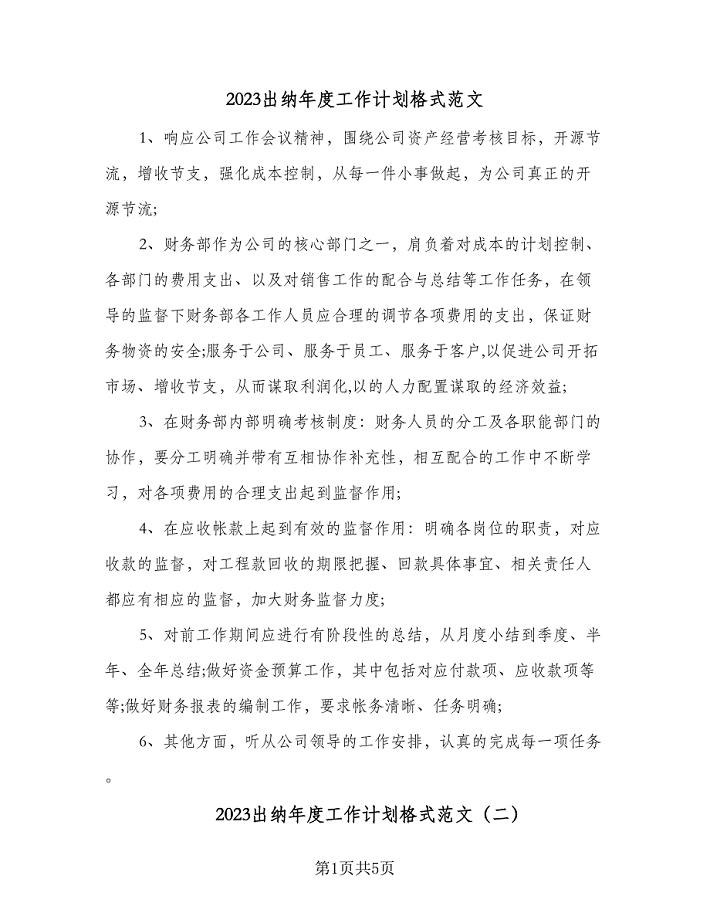

2023出纳年度工作计划格式范文(二篇).doc

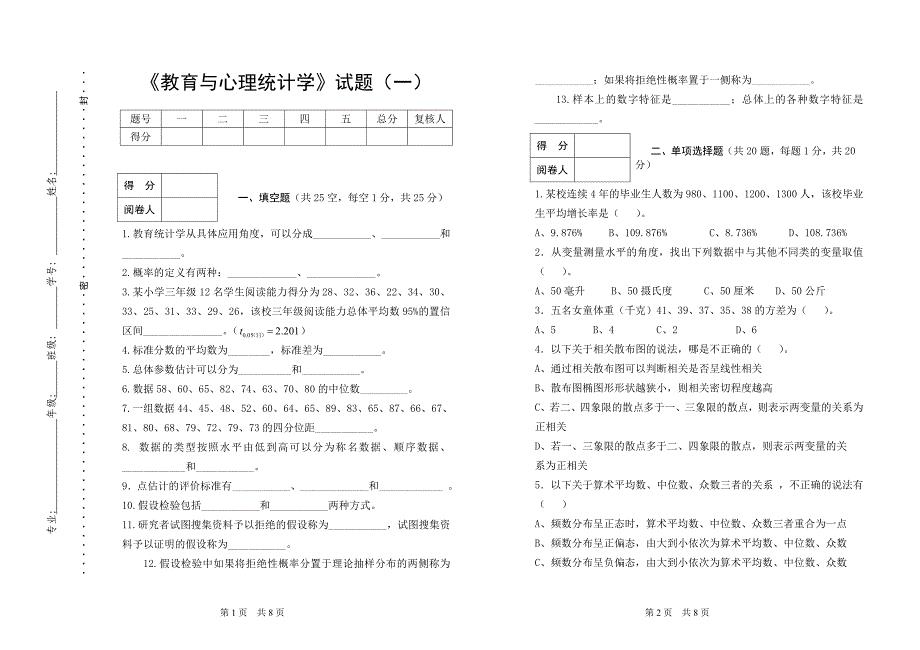

教育与心理统计学试题一

信息技术个人研修计划范本(2篇).doc

精选类八年级生物下册物种的多样性复习提纲北师大版通用

鹰潭PCB专用设备项目实施方案(范文)

高血压的诊疗规范及创新

高血压的诊疗规范及创新

2023-06-26 54页

北京某公司企业文化推广方案

2023-09-09 12页

安全操作规程总1

2024-02-15 16页

《情绪与压力管理》培训课前调研问卷

2023-04-07 3页

某物业公司管理工作流程图

2023-02-17 54页

毕业设计(论文)_飞机维修升降平台液压系统设计

2023-05-29 16页

大学学风建设年实施方案与总体时间安排

2022-09-10 14页

企业管理现状调查问卷

2023-02-12 6页

公司年度第一次监理例会

2023-09-26 6页

某小学教师量化考核方案

2023-01-31 8页