2020年内蒙古自治区《会计从业资格》模拟卷(第490套)

17页

1、2020年内蒙古自治区会计从业资格模拟卷考试须知:1、考试时间:180分钟。2、请首先按要求在试卷的指定位置填写您的姓名、准考证号和所在单位的名称。3、请仔细阅读各种题目的回答要求,在规定的位置填写您的答案。4、由于不同的科目的题型不同,文档中可能会只有大分标题而没有题的情况发生,这是正常情况。5、答案与解析在最后。姓名:考号:得分评卷入一、单选题(共30题)1南昌乙公司盘亏固定资产一项,其账面原价是30000元,账面价值为16000元,经过批准后记入“营业外支出”账户的金额应该为()元。A. 30000B. 16000C. 14000D. 460002 .下列关于会计专业职务的基本职责,说法错误的是(),.A.会计员负责分析检查某一方面或某些项目的财务收支和预算的执行情况B.助理会计师负责草拟一般的财务会计制度、规定、办法C.会计师负责培养初级会计人才D.高级会计师负责组织和指导一个地区或一个部门、一个系统的经济核算和财务会计工作3 .在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应该采用的错账更正方法是(兀A.划线更正法B.红字更正法C.补充登记法D.差额调整法4.会计

2、人员在登账后发现,在分配工资费用时,将福利人员的工资错误的记入了“销售费用”科目。此时应采用的更正方法是0A.划线更正法B.红字更正法C.补充登记法D.编制相反分录冲减5 .根据我国的会计相关法规,下列哪个单位不得使用中文以外其他语言文字编制会计记录()A.济南巾新全电子有限责任公司,其中韩国公民甲控股95船中国公民乙持股调B.汉族人胡某在西藏投资开设的咯斯提美容美发中心C.美国人吉米在天津市投资开设的美高服装商贸有限公司D.美国戴尔公司在天津市开设的代售处6 .下列有关备查账簿说法错误的是(兀A.备查账簿可以为某项经济业务的内容提供必要的参考资料B.备查账簿可以由各单位根据需要进行设置C.租人固定资产登记簿属于名查账簿D.备查账簿除主要栏目记录金额外,还注重用文字来表述某项经济业务的发生隋况。7,下列几种说法中,正确的是(儿A.从某个企业看,其全部账户的借方余额合计与全部账户的贷方余额合计不一定相等B.从某个会计分录看,其借方账户与贷方账户之间互为对应账户C.试算平衡的目的是验证企业的全部账户的借方发生额合计与借方余额合计是否相等D.不能编制多借多贷的会计分录8 .某企业2011年5

3、月初短期借款账户的贷方余额为60万元,本月向银行借入还款期限为6个月的借款20万元,归还前期的短期借款30万元,则该企业2011年5月末短期借款账户的余额为(晨A.贷方80万元B.贷方50万元C.借方50万元D.贷方30万元9 .按照编制范围的不同,财务报表可分为oA.内部报表和外部报表B.静态报表和动态报表C.个别会计报表和合并会计报表D.月报、季报和年报10 .企业的财产清查中,发现甲商品溢余50件,每件单价20元,应做的会计分录为()o贷:待处理财产损溢100幢:营业外收入1000贷:营业外支出1000贷:营业外收入1000A.借:库存商品1000B.借:库存商品1000C.借:库存商品1000D.借:生产成本100011 .下列各项中不能作为编制记账凭证依据的是()oA.材料采购申请表B.出租车票C.产品成本计算单D.住宿费收据12 .(一)ABC会计师事务所承接了甲公司(集团公司)2X10年度财务报表审计业务,并由A注册会计师主要负责集团项目组。在审计过程中遇到下列问题,请代为做出正确的专业判断。如果甲公司以往未经注册会计师审计,即在首次接受审计的情况下,A注册会计师为了获取

4、固定资产期初余额的充分适当的审计证据应当实施的审计程序是()。A.与上期审计工作底稿中的固定资产和累计折旧的期末余额审定数核对B.查阅前任注册会计师有关工作底稿C.对固定资产期初余额进行全面审计,尤其是对价值高、占资产总额比重大时,最理想的方法是全面审计甲公司设立以来“固定资产”和“累计折旧”账户中的所有重要的借贷记录D.检查甲公司上期固定资产和累计折旧的交易记录13 .应在账户借方核算的是()oA,负债的增加额B.所有者权益的增加额C.收入的增加额D.费用的增加额14.财政部门为实行财政国库集中支付的预算单位在商业银行开设的零余额账户(简称预算单位零余额账户)按()管理。A.一般存款账,B.个人银行存款账户C.专用存款账,D.临时存款账户15 .会计科目与会计账户的根本区别是()oA.名称不同B.反映经济内容不同C.有无结构D.有无格式16 .下列选项中,不属于会计档案的是A.会计凭证B.会计账簿C.会计档案销毁清册D.财务预算表17.会计科目和账户之间的联系是()。A.内容相同B.结构相同C.格式相同D.两者不相关18.某股份有限公司2001年开始执行企业会计制度。该公司2001年

《2020年内蒙古自治区《会计从业资格》模拟卷(第490套)》由会员工****分享,可在线阅读,更多相关《2020年内蒙古自治区《会计从业资格》模拟卷(第490套)》请在金锄头文库上搜索。

中国星级饭店评定报告书

2023年福建省厦门市同安区洪塘镇下墩村社区工作人员考试模拟题及答案

注塑车间主任工作职责职(三篇)

模拟电子基础课程设计说明书高保真音频功率放大器的仿真设计与实现

2022班会暨元旦晚会总结

职业学校学生计划标准范文(五篇).doc

2023年出纳上半年工作总结

智慧排水之在线监测体系构建

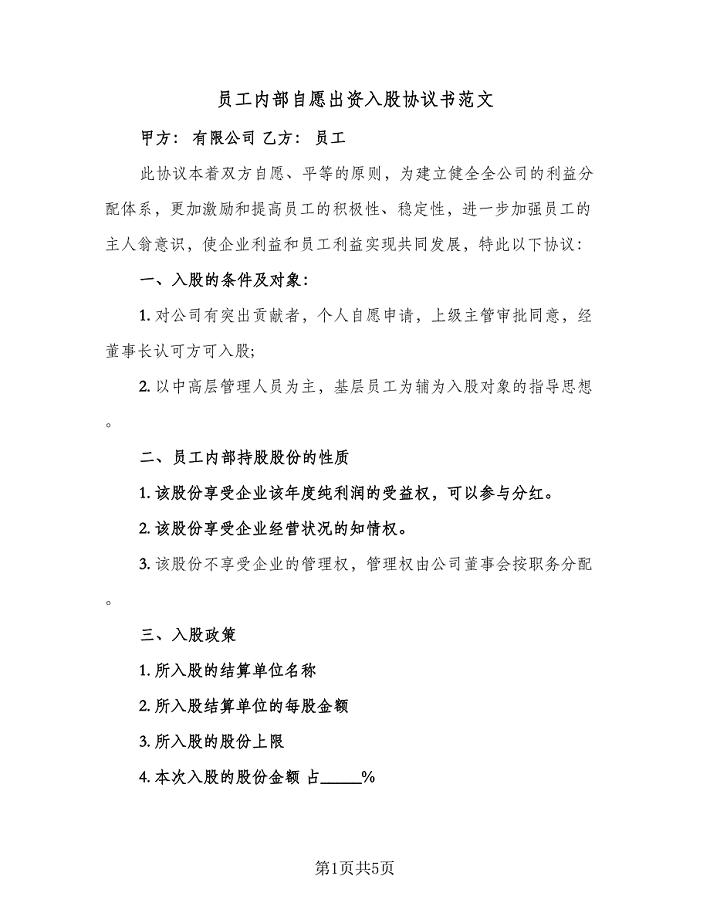

员工内部自愿出资入股协议书范文(2篇).doc

成都市人教版七年级上册地理-期末试卷及答案(DOC 24页)

建筑测量员《通用与基础知识》考试题答案(A卷)

大学英语教程大纲

【解析版】山西省太原市2021

中学生演讲稿范文2022中学生演讲稿范文

第一章主要施工技术方案

变频器技术合同书

打造高效语文课堂之浅谈赖小娟

高中基础文学常识填空题

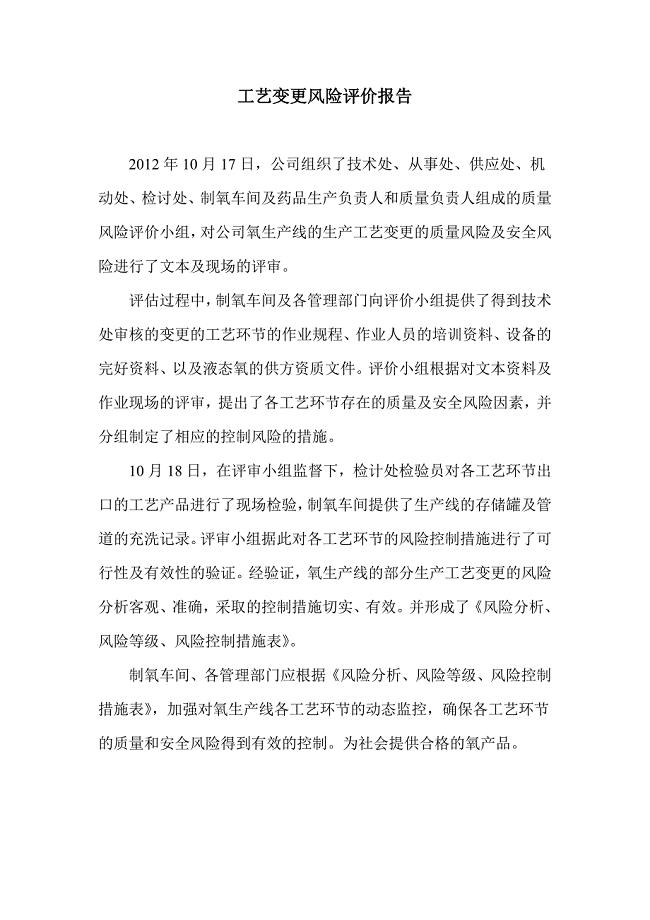

工艺变更风险评价报告

ISO9001申请认证表格大全

卫生院医疗质量整改措施

卫生院医疗质量整改措施

2022-10-28 4页

某公司财务报告与报表分析

2024-02-14 116页

AFRD100B防火门监控系统调试培训手册20171017

2023-02-02 55页

湖北新丰化纤公司财务审计部成本会计职务说明书

2022-11-06 4页

物流部各岗位职责

2023-10-22 6页

安全经验分享1113

2023-04-04 6页

班主任致家长的一封信

2023-03-14 4页

江苏省资源储量调查报告

2022-12-02 54页

教学楼荷载计算

2023-07-25 9页

某省网上招投标文件制作工具说明

2023-07-19 47页