企业资产损失所得税前扣除鉴证业务指导意见

44页

1、企业资产损失所得税前扣除鉴证业务指导意见(试行) 为了维护国家税收利益和纳税人的合法权益,进一步提高涉税鉴证业务的质量,切实维护国家税收利益和纳税人合法权益,根据中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则、注册税务师管理暂行办法(国家税务总局第14号令)、注册税务师涉税鉴证业务基本准则(国税发2009149号)、企业资产损失所得税税前扣除管理办法(公告201125号)、财政部 国家税务总局关于企业资产损失税前扣除政策的通知(财税200957号)以及其它相关税收法律、法规、政策的规定,制定本指导意见。 一、鉴证目标 对企业资产损失所得税前扣除所有重大事项的合法性、合规性、准确性发表鉴证意见。二、鉴证内容对企业发生的资产损失进行鉴证,资产具体包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。 进行资产损失鉴证时,应当执行下列程序:1、评价被鉴证人资产内部管理制度是否完善;2、获取或编制资产损失明细表,复核加计正

2、确,并与总账数和明细账合计数核对是否相符;3、确认资产损失是否存在,是否为被鉴证人所有;4、关注损失的资产所处状态;5、区分资产损失类型,取得合法、充分证据材料; 6、审核资产损失的会计处理 ;7、确认资产损失税前扣除的金额。三、鉴证要点(一)现金损失 1、调查货币资金内部控制管理制度。(1)了解管理层对于推行严格的货币资金内部控制制度的态度及措施;(2)了解是否建立有严格的货币资金业务的岗位责任制,不相容岗位是否做到完全分离;(3)了解货币资金业务是否建立有严格的授权审批制度,是否严格按照规定程序(如支付申请、支付审批、支付复核、办理支付)办理货币资金业务;(4)了解是否建立了完善的货币资金损失管理的监督控制制度,是否及时进行了相关货币资金损失的处理及实施了恰当的补救措施。2、区分企业现金被盗抢、清查出的现金短缺、金融企业发生的ATM短款、假币等现金损失的具体情形。3、准确确认现金损失税前扣除的金额。计算企业清查出的现金短缺金额,并扣除责任人赔偿后的余额,确认现金损失税前扣除的具体金额。(二)银行存款损失 1、调查货币资金内部控制管理制度。(1)核对银行存款收付款凭证与银行日记账记载

3、金额是否一致,核对付款凭证的授权审批手续是否齐全并符合有关规定,涉及外币的同时核对当期外币折算汇率是否与以往保持一致;(2)报销审批制度规定及执行是否到位;(3)审核银行存款日常管理制度的执行力度,评价其内控制度的风险程度; 2、区分企业银行存款损失的原因。是法定具有吸收存款职能的机构依法破产、清算,或者政府责令停业、关闭等原因,3、确认银行存款损失税前扣除的金额。(三)应收(预付)款项损失 1、调查应收账款内部控制管理制度。(1)了解管理层对于推行严格的应收账款内部控制制度的态度及措施;(2)了解应收账款管理是否建立有严格的职务分离制度,开票、发货、收款、记账是否由不同的人完成;(3)了解应收账款管理是否建立有严格的授权审批制度,销售价格的确认、授信额度的使用是否均有确定的有权部门审批实施;(4)了解是否建立有合理的催收款项责任制,坏账损失的发生是否有完整的记录并经相授权部门确认处理。2、区分往来款项损失的具体情形:(1)债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,其清算财产不足清偿的; (2)债务人已失踪、死亡的应收账款,在取得公安机关已失踪、死亡的证明后

4、,确定其遗产不足清偿部分或无法找到承债人追偿债务的往来款项损失;(3)因自然灾害、战争及国际政治事件等不可抗力因素影响,对确实无法收回的应收款项;(4)逾期不能收回的应收款项,有败诉的法院判决书,裁决书,或者胜诉但无法执行或债务人无偿能力被法院裁定终(中)止执行的,依据法院判决、裁定或终(中)止执行的法律文书,而形成的损失。(5)在逾期不能收回的应收款项中,单笔数额较小,不足以弥补清收成本的往来款项损失;(6)企业对外提供与本企业经营收入有关的担保而形成的往来款项损失。(7)债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务的; (8)与债务人达成债务重组协议或法院批准破产重整计划后,无法追偿的。 3、确认往来款项损失税前扣除的金额。(1)债务人已经清算的,计算扣除债务人清算财产实际清偿后的余额,确认不能收回的坏账损失税前扣除的具体金额。(2)尚未清算的,由中介机构进行职业推断和客观评判,计算并确认不能收回的坏账损失的具体金额。(3)债务人已失踪、死亡的应收账款,其遗产不足清偿部分或无法找到承债人追偿债务的,由中介机构进行职业推断和客观评判,计算并确认不能收回的坏账损失的具体金额

《企业资产损失所得税前扣除鉴证业务指导意见》由会员新**分享,可在线阅读,更多相关《企业资产损失所得税前扣除鉴证业务指导意见》请在金锄头文库上搜索。

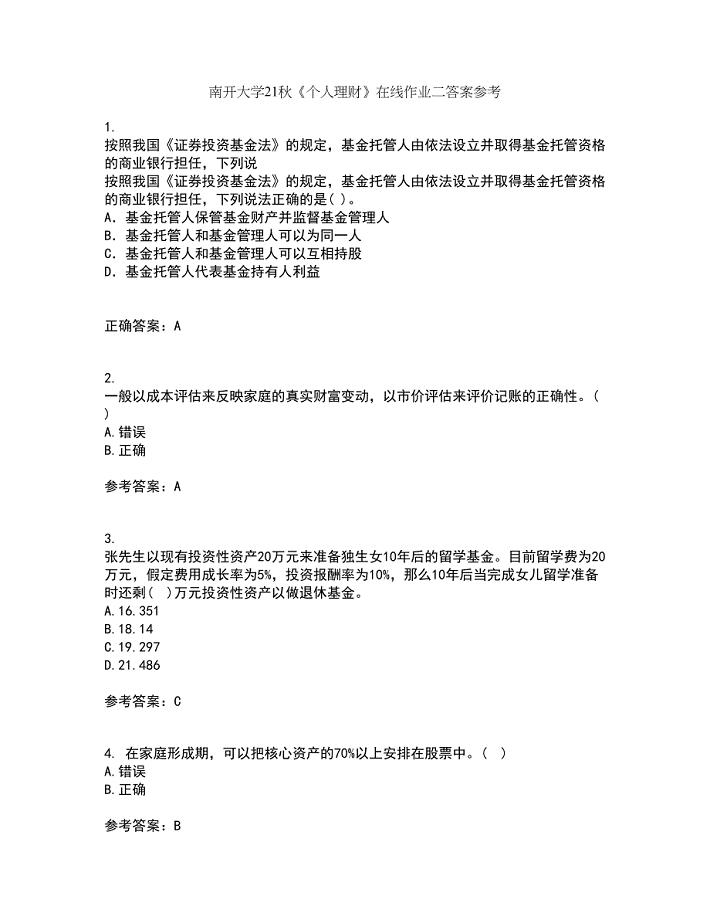

南开大学21秋《个人理财》在线作业二答案参考19

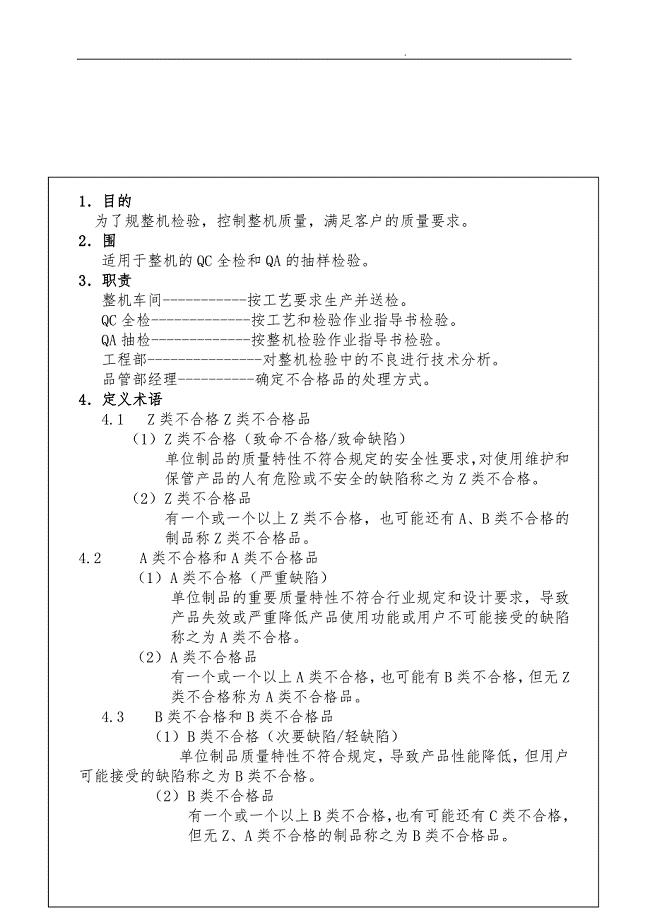

电视机整机检验作业指导书

![最新[人教版] 小学6年级 数学上册 期末单元复习题9份](https://union.152files.goldhoe.com/2022-10/19/319c87dc-473a-4bae-a222-2da62e774601/pic1.jpg)

最新[人教版] 小学6年级 数学上册 期末单元复习题9份

(实用)2023年关于食品承诺书

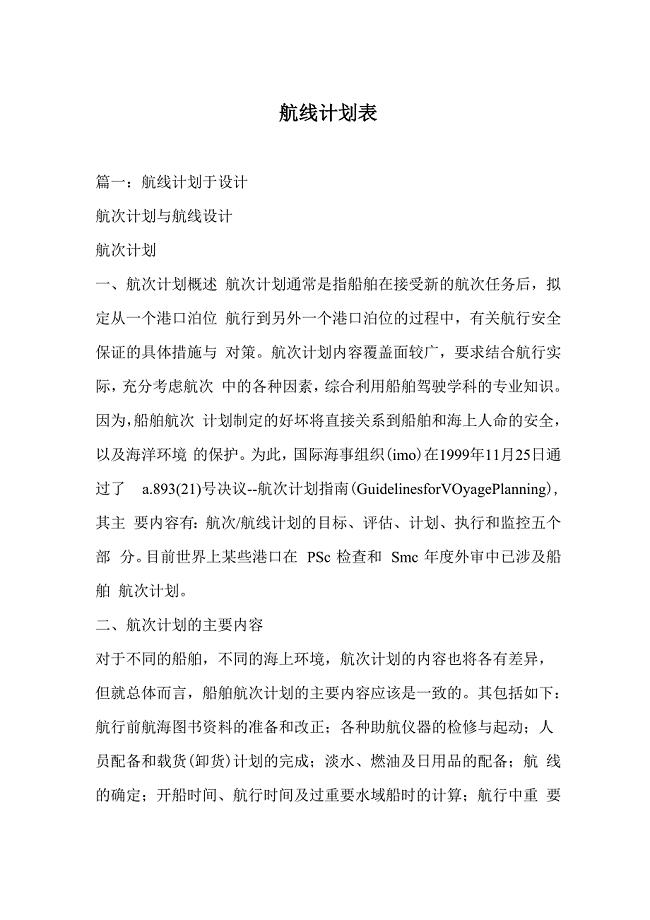

航线计划表

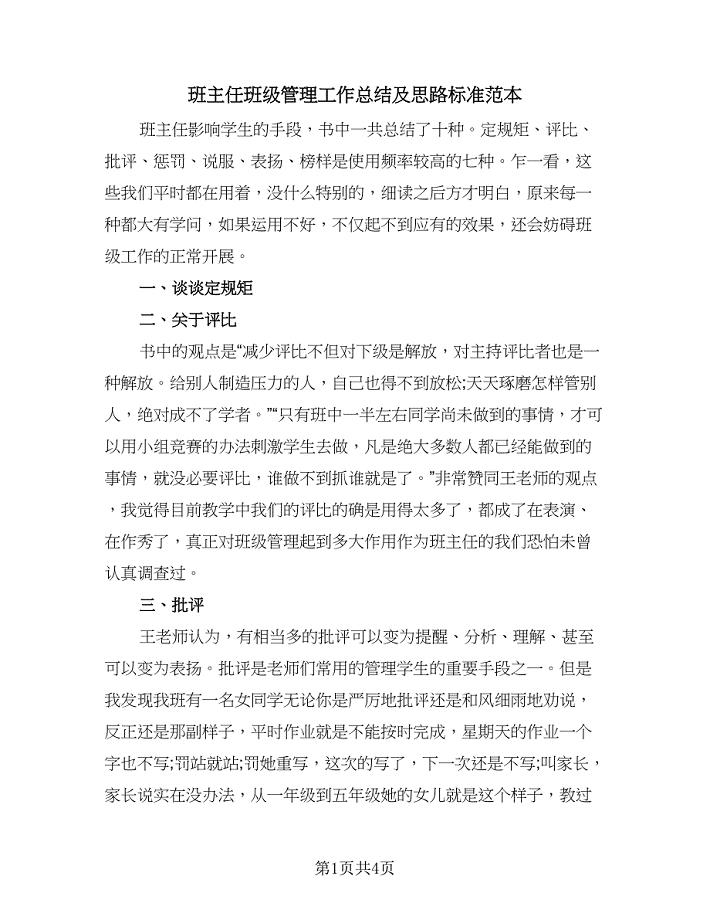

班主任班级管理工作总结及思路标准范本(二篇)

![2013政治学原理形成性考核册参考答案[1]](https://union.152files.goldhoe.com/2022-12/23/f1dc9c1d-fef0-48a1-a13d-e1928e7982ee/pic1.jpg)

2013政治学原理形成性考核册参考答案[1]

无锡关于成立功能性饮料公司可行性研究报告范文参考

低压动力转向管项目运营方案_范文参考

老师节精彩演讲稿

实用的五一劳动节演讲稿模板集合八篇

实习生年终工作总结结尾2023年(3篇).doc

医院检验科基本规章制度

基层干部个人年终小结

72维护财产权集体教案

砂石购销合同(8篇)

专利法相关司法解释(全文)

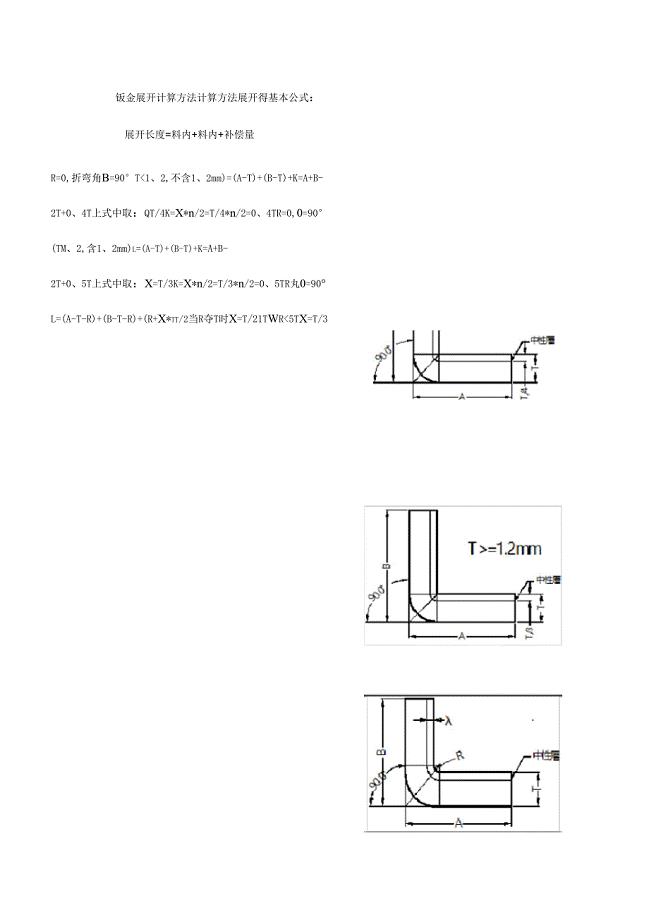

钣金展开计算方法

羊屠宰检疫规程

大体积测温孔布置与检测

系列微量泵项目可行性研究报告建议书

系列微量泵项目可行性研究报告建议书

2023-02-01 75页

践行科学发展观推动体育事业建设发展

2023-06-13 4页

啤酒市场调研报告

2023-02-01 33页

惠普联想亚信核心银行业务系统解决方案探析

2023-10-10 31页

中国某银行品牌整合营销策略分析

2023-10-19 48页

杭州市普通住宅物业菜单式服务参考收费标准试行(doc24)(1)

2022-11-01 25页

粉末压制件建设项目可行性研究报告建议书

2023-06-20 76页

某工程工具式卸料平台施工方案_secret

2023-07-21 12页

增强森达品牌魅力营销方案

2022-11-06 14页

楼模板施工方案

2023-07-31 35页