浅谈发出存货的计价方法对企业的影响优秀科研论文报告论文6

6页

1、浅谈发出存货的计价方法对企业的影响优秀科研论文报告 摘 要:存货作为企业一项重要流动资产,占用大量的流动资金,而发出存货方法的选择,对于企业所造成的影响也是十分明显的。本文通过简述每种发出存货计价方法的特点,重点阐述不同发出存货的计价方法对企业利润、所得税、资产负债表存货项目及现金流量的影响,便于企业选择合适的计价方法。 一、引言 存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中储备的材料和物料等。作为企业重要的流动资产,它是反映企业流动资金运作情况的晴雨表,不同发出存货的计价方法,计算的发出和结存存货的成本都不同,也因如此往往成为少数人用来调节利润、偷逃国家税费的调节器。针对这一问题,笔者也从自身教学经验着手对发出存货的计价方法进行了对比分析,就其对企业造成的影响进行了具体的阐述,希望能够以此来帮助企业选择适合的存货计价方法。 二、发出存货的计价方法概述及优缺点 (一)个别计价法 个别计价法亦称个别认定法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分

2、别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。个别计价法的成本计算准确符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务如珠宝、名画等贵重物品。 (二)先进先出法 先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入成本之前转出,据此确定发出存货和期末存货的成本。先进先出法可以随时结转发出存货成本,企业不能随意挑选存货计价以调整当期利润,但较烦琐。如果存货收发业务较多,且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,如果存货的市价呈上升趋势则发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业当期利润和存货价值。 (三)月末一次加权平均法 月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。采用月末一次

《浅谈发出存货的计价方法对企业的影响优秀科研论文报告论文6》由会员re****.1分享,可在线阅读,更多相关《浅谈发出存货的计价方法对企业的影响优秀科研论文报告论文6》请在金锄头文库上搜索。

充分利用网络资源优势

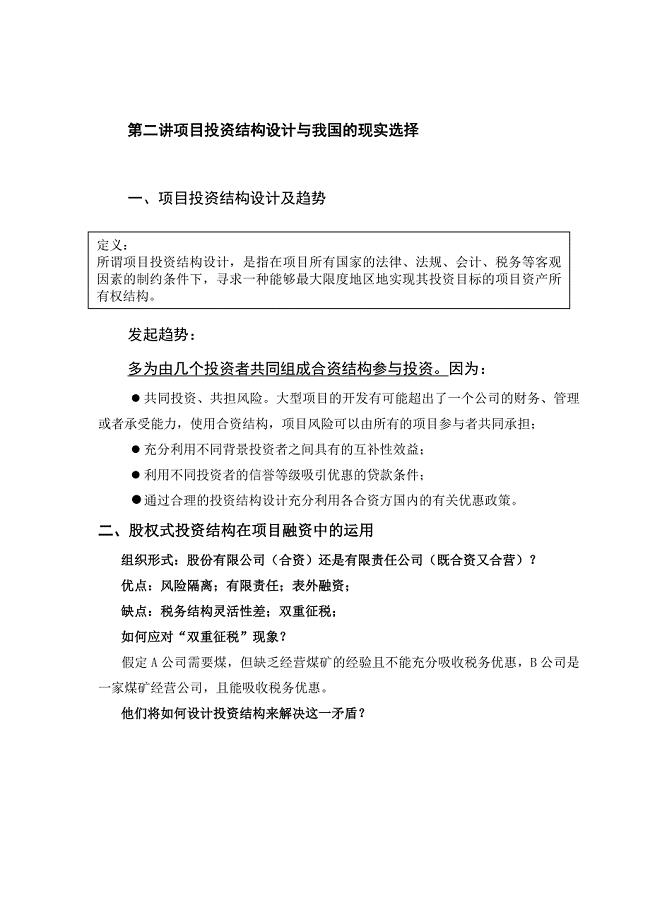

项目投资结构设计及我国的现实选择

新授课 复习课 讲评课

怎样写古诗

2023《孔子》读后感400字作文

小区物业疫情防控宣传标语

精益管理讲话稿范例.doc

公民公共文明行为准则征集活动

医院见习工作心得范文5篇3

浅谈小学语文教学中如何培养学生的阅读创造力

中医综合方剂学分类总结

Fgnohoa实验二报告

银行差错检讨书12篇

数据库原理与应用课程设计论文中小学教学管理系统数据库设计

中学团委社团工作总结中学团委工作总结模板四篇

企事业单位车辆GPS车辆管理系统解决方案

东北财经大学22春《民法》综合作业一答案参考25

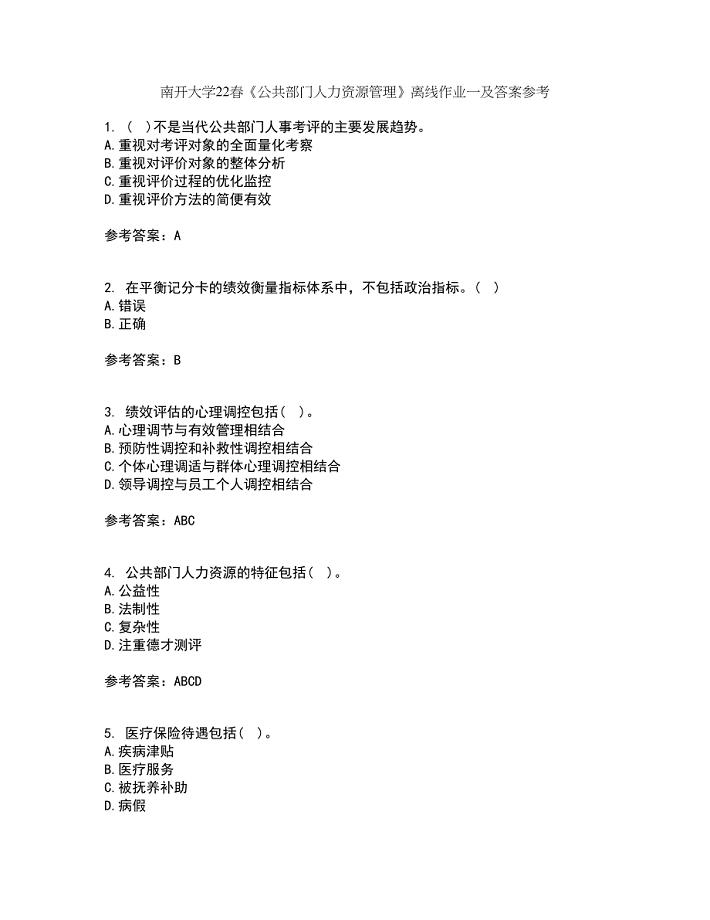

南开大学22春《公共部门人力资源管理》离线作业一及答案参考16

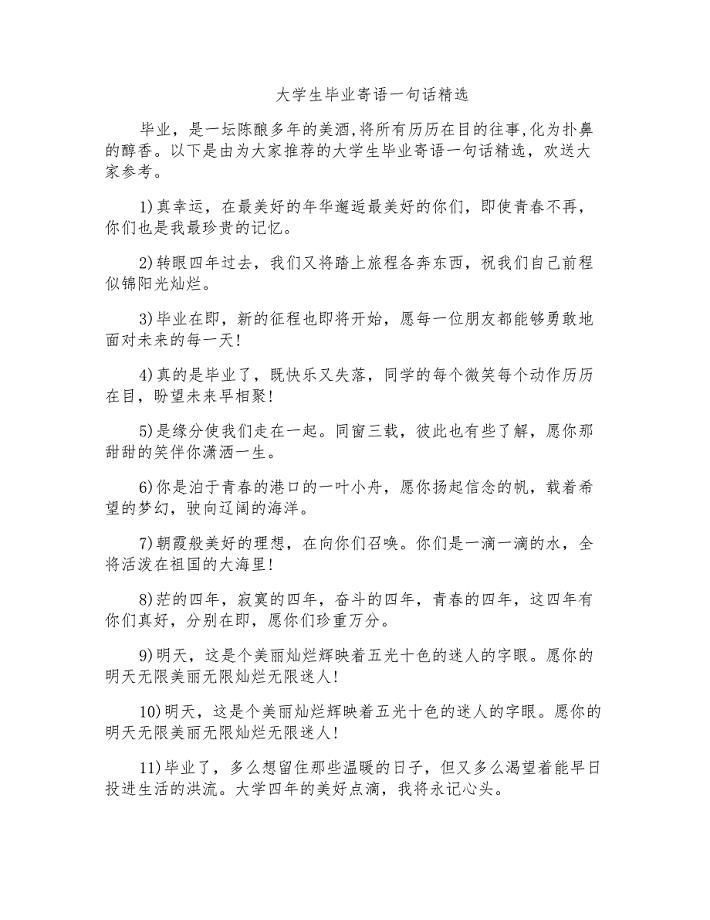

大学生毕业寄语一句话

课后作业 (7)

初中数学教学中培养学生的动手实践能力优秀获奖科研论文

初中数学教学中培养学生的动手实践能力优秀获奖科研论文

2023-08-16 3页

“以生为本”教育视角下高中化学有效教学策略优秀获奖科研论文

2022-08-15 3页

新课程背景下化学教学的问题与对策优秀获奖科研论文

2023-07-17 3页

加强实验教学 培养学生能力优秀获奖科研论文

2022-08-15 3页

最新中国传说原创中文网创业计划书

2022-08-06 5页

新课程背景下优化高中数学教学设计优秀获奖科研论文

2023-11-29 3页

电子白板在化学教学中的应用优秀获奖科研论文

2023-03-03 3页

初中物理压强教学的体会优秀获奖科研论文

2023-05-25 3页

如何提升低年级识字教学质量优秀获奖科研论文

2022-10-24 4页

深挖隐含条件巧测小灯功率优秀获奖科研论文

2023-05-05 5页