舞弊审计的程序与方法

5页

1、舞弊审计的程序与方法制止舞弊,防止腐败,是企业领导者十分关注的问题。在这种形势下,内部审计工作,尤其是舞弊审计日益受到重视。为此,谈谈内部审计部门开展舞弊审计的程序和基本方法。舞弊审计的程序1保持职业的警惕性。为了组织获利而进行的舞弊行为和为了损害组织的利益而实施的舞弊两种主要形式。但不管是哪种形式,舞弊者的直接目的都是期望个人从中获利。例如,行贿、出售或转让不真实的或虚报的资产、故意做出不正当的转让价格等,都是为了使 本组织获利而进行的舞弊;而行贿,把一项可能盈利的交易转移给一个雇员或外人,贪污、有意地隐瞒或虚报事项或数据等,都属于使本组织利益受损而进行的舞弊。内部审计人员在实施常规审计时,需注意发现发生上述行为的可疑迹象,及时反馈给主要的职能部门。要做到这一点,要求内部审计人员必须时刻保持职业的警惕性,注重从内部控制制度分析入手,寻找薄弱环节,以协助防止舞弊;同时,内部审计人员还应具有足够的关于如何防止知识,以便于有能力识别舞弊行为。一旦判断有舞弊迹象,内部审计人员需要进行评价,以便做出是否需要采取进一步行动的决定。2保持职业的警惕性。内部审计人员在明确了舞弊迹象并决定采取进一步行

2、动时,应及时将有关情况通知组织内的有关部门,如纪检部门、安全部门等。这是实施舞弊审计鹅必要和程序,如果不这样做,就有可能跨越审计范围,使审计工作凌驾于其他职能部门的工作之上,从而导致“审计越权”的风险。 就内部审计程序来说,即使是以应有的职业谨慎的方式来进行,也不能保证一定能检查出舞弊行为。3保持审计的有效性。对舞弊行为进行深入调查内部审计部门将舞弊的迹象通知了有关部门并获得组织允许后,即可建议进行必要的调查,同时着手实施跟踪审计。在进行舞弊行为调查时,内部审计人员应广泛搜集审计证据,评价组织内部涉及舞弊的可能层次和舞弊人员的范围,与此同时,内部审计人员应注意与管理人员、法律顾问和其他专家协作,同时应考虑到调查范围内犯罪人员的权利及该组织本身的信誉。一旦通过调查过程得出初步结论,内部审计人员必须对舞弊行为进行评价,确定解决问题的方法,明确是否应对已有的内部控制制度进行修订与完善,在此基础上,拟定新的审计方法,以便帮助减少未来的类似舞弊问题的发生,并从中总结经验与教训,提高内部审计的层次,更好地体现内部审计的附加价值。必须说明的是,调查过程中一个关键的阶段就是风险分析和控制,注意违背诚实

《舞弊审计的程序与方法》由会员路开分享,可在线阅读,更多相关《舞弊审计的程序与方法》请在金锄头文库上搜索。

30套蓝色通用商务PPT图表合集

2024蓝色扁平化商务工作总结述职汇报PPT模板

蓝色清新微课题说课公开课 模板

新起点新跨越模板

2023年商务通用创意时尚年度工作总结动态蓝色通用PPT模板

信息化教学 模板

2024蓝色简洁述职报告工作总结及计划汇报PPT模板

2024述职报告工作总结ppt模板

蓝色科技2024年终工作总结新年计划PPT模板

网约车安全安全教育知识普及讲座

项目二(任务二:确定调查内容与对象)

【小学创意美术课件】《年味-从一桌年夜饭开始!》

怀化市怀铁二中中小学生防震减灾知识竞赛题库

创意公司采购申请单

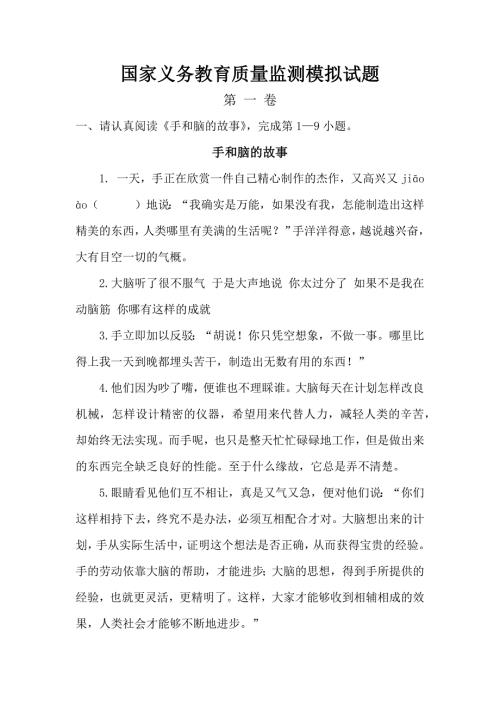

国家义务教育质量监测模拟试题

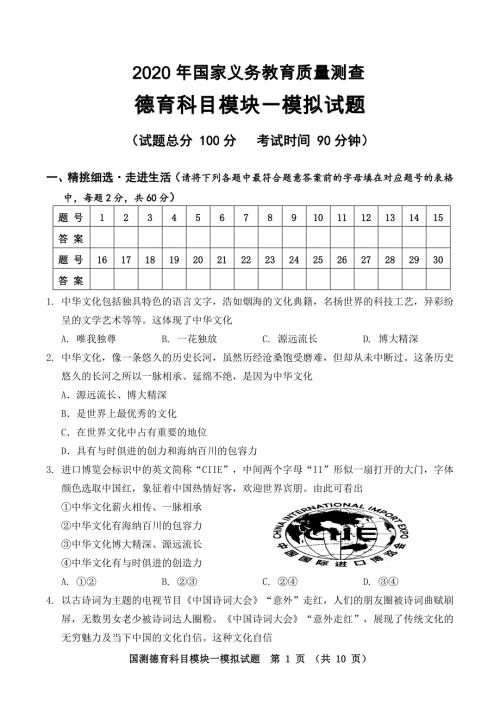

2020年国家义务教育质量测查德育科目模块一模拟试题含参考答案

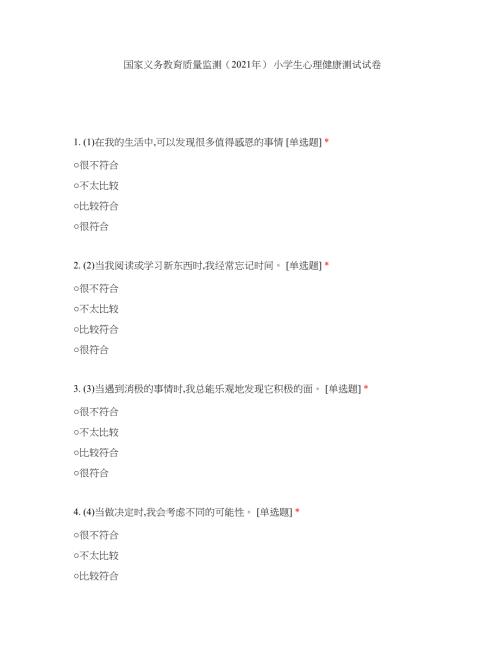

国家义务教育质量监测(2021年)-小学生心理健康测试试卷

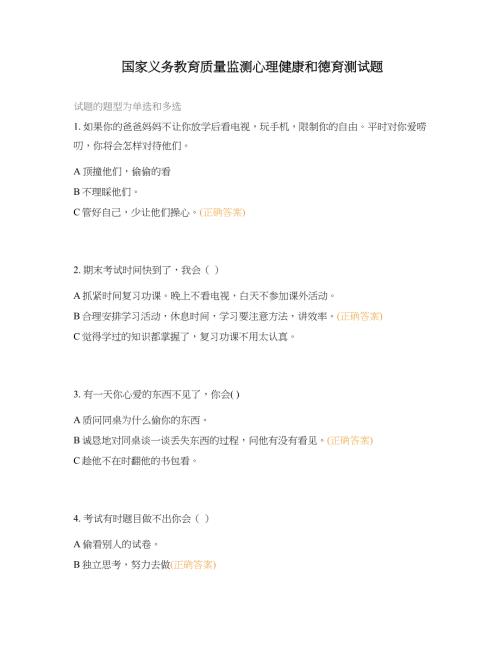

国家义务教育质量监测心理健康和德育测试题

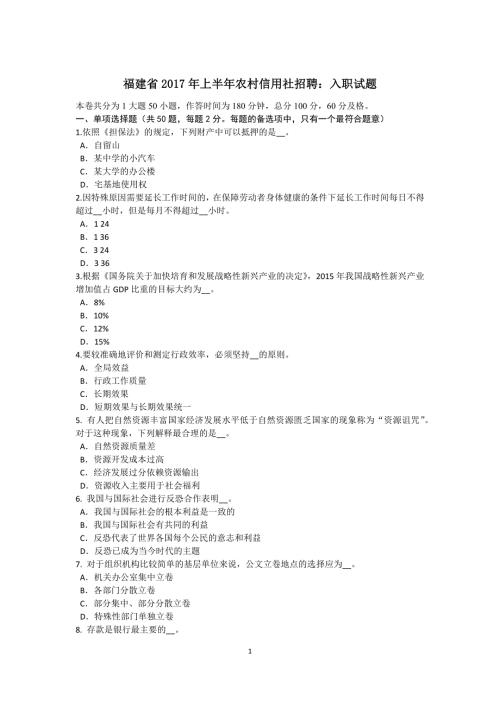

福建省-农村信用社招聘:入职试题

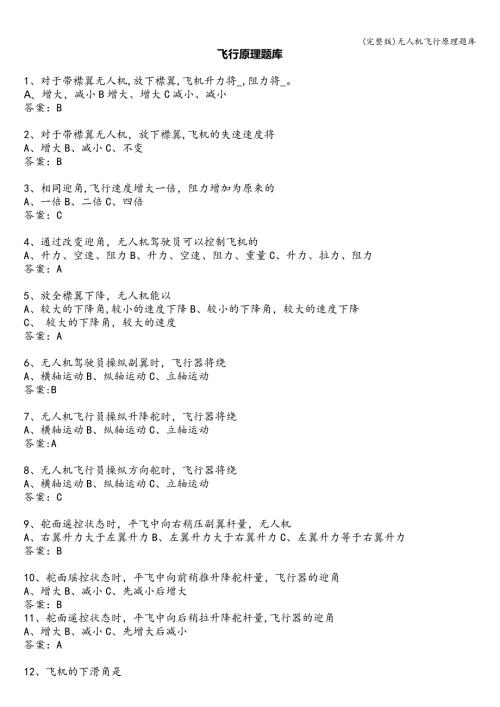

(完整版)无人机飞行原理题库

党建引领基层治理座谈会上的交流发言

党建引领基层治理座谈会上的交流发言

2024-04-26 2页

乡村振兴党课讲稿:“四个衔接”让乡村振兴加速跑

2024-04-26 16页

“知敬畏、存戒惧、守底线”专题研讨发言提纲

2024-04-26 3页

大庆退休手续办理流程

2024-04-25 2页

合浦营业执照办理流程

2024-04-25 2页

债务律师费用收取标准

2024-04-25 1页

餐饮小门店营业执照办理流程

2024-04-25 3页

农村宅基地建房公积金贷款流程

2024-04-25 3页

营业执照清税处理流程

2024-04-25 1页

新船办理证件流程

2024-04-25 2页