税单附注内容及披露说明

25页

1、附注内容及披露说明附注是财务报表不可或缺的组成部分,报表使用者了解企业的财务状况、经营成果和现金流量,应当全面阅读附注,附注相对于报表而言,同样具有重要性。 根据本准则规定,附注应当按照一定的结构进行系统合理的排列和分类,有顺序地披露信息。企业应当按照企业会计准则第1号存货等38项具体会计准则要求在附注中至少披露下列内容,但是,非重要项目除外。企业金融工具业务重大的,应当比照商业银行附注中相关规定进行披露。(一)企业的基本情况1企业注册地、组织形式和总部地址。2企业的业务性质和主要经营活动。3母公司以及集团最终母公司的名称。4财务报告的批准报出者和财务报告批准报出日。按照有关法律、行政法 规等规定,企业所有者或其他方面有权对报出的财务报告进行修改的事实。(二)财务报表的编制基础1会计年度。2记账本位币。3会计计量所运用的计量基础。4现金和现金等价物的构成。(三)遵循企业会计准则的声明企业应当明确说明编制的财务报表符合企业会计准则体系的要求,真实、 公允地反映了企业的财务状况、经营成果和现金流量。(四)重要会计政策和会计估计 企业应当披露重要的会计政策和会计估计,不具有重要性的会计政策和

2、会计估计可以不披露。判断会计政策和会计估计是否重要,应当考虑与会计政策或会 计估计相关项目的性质和金额。企业应当披露会计政策的确定依据。例如,如何判断持有的金融资产为持有 至到期的投资而不是交易性投资;对于拥有的持股不足50%的企业,如何判断企业拥有控制权并因此将其纳入合并范围;如何判断与租赁资产相关的所有风险和报酬已转移给企业;以及投资性房地产的判断标准等等。这些判断对报表中确认的项目金额具有重要影响。企业应当披露会计估计中所采用的关键假设和不确定因素的确定依据。例如,固定资产可收回金额的计算需要根据其公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间的较高者确定,在计算资产预计未来现金流量的现值时需要对未来现金流量进行预测,选择适当的折现率,并应当在附注中披露未来现金流量预测所采用的假设及其依据、所选择的折现率的合理性等等。企业主要应当披露的重要会计政策如下:1存货(1)确定发出存货成本所采用的方法。(2)可变现净值的确定方法。(3)存货跌价准备的计提方法。2投资性房地产(1)投资性房地产的计量模式。(2)采用公允价值模式的,投资性房地产公允价值的确定依据和方法。3固定资

3、产(1)固定资产的确认条件和计量基础。(2)固定资产的折旧方法。4生物资产(1)各类生产性生物资产的折旧方法5无形资产(1)使用寿命有限的无形资产的使用寿命的估计情况。(2)使用寿命不确定的无形资产的使用寿命不确定的判断依据。(3)无形资产的摊销方法。(4)企业判断无形项目支出满足资本化条件的依据。6资产减值(1)资产或资产组可收回金额的确定方法。(2)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法、所采用的各关键假设及其依据。(3)可收回金额按照资产组预计未来现金流量的现值确定的,预计未来现金流量的各关键假设及其依据。(4)分摊商誉到不同资产组采用的关键假设及其依据7股份支付 权益工具公允价值的确定方法。8债务重组(1)债务人债务重组中转让的非现金资产的公允价值、由债务转成的股 份的公允价值和修改其他债务条件后债务的公允价值的确定方法及依据。(2)债权人债务重组中受让的非现金资产的公允价值、由债权转成的股 份的公允价值和修改其他债务条件后债权的公允价值的确定方法及依据。9收入 收入确认所采用的会计政策,包括确定提供劳务交易完工进度的方

《税单附注内容及披露说明》由会员大米分享,可在线阅读,更多相关《税单附注内容及披露说明》请在金锄头文库上搜索。

2022年春季学校传染病防控工作自查报告

生物教育专业实习日志20篇

地理教学年终工作总结模板(3篇).doc

仁爱版英语七年级下册重点短语与句型总结

建筑工程预算精确性应对措施

煤矿机械---题库及答案

博物馆工作总结

美国电影卡特教练观后感范文

第十三届全国青少年信息学奥林匹克联赛初赛试题

永州汽车车身项目投资分析报告_模板范文

四年级下册解决问题应用题(苏教版)

中小学生中华上下五千年阅读笔记

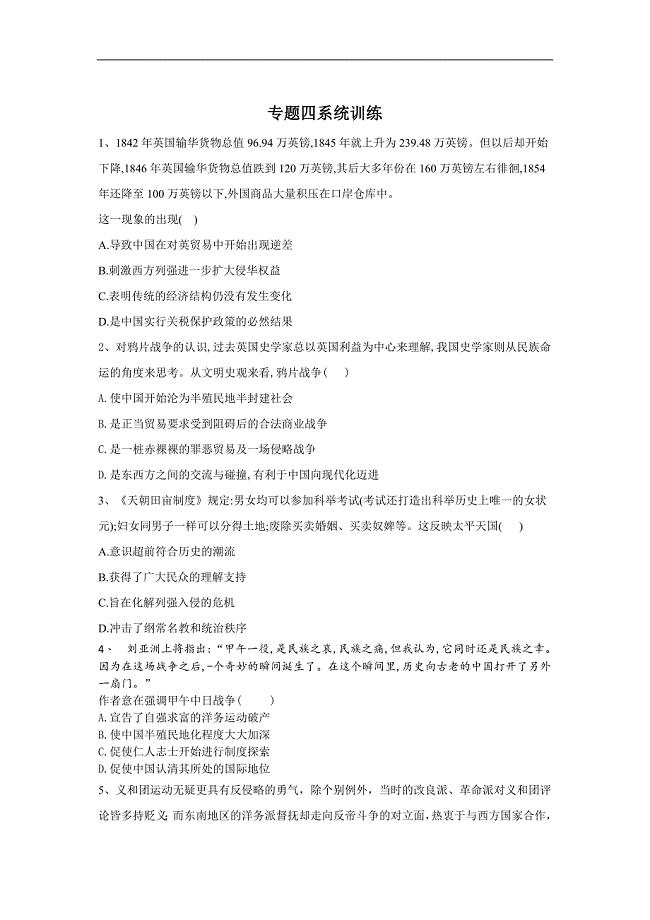

高考历史二轮复习中国史专题练:专题四 近代中国反侵略、求民主的潮流 Word版含答案

隧道防水工程施工质量监理实施细则

轻质泡沫混凝土

建筑合同模板八篇

2022年六年级英语上册 Lesson28 It’s Chinese New Year’s Day教案 冀教版

2022年江苏省建筑施工企业专职安全员C1机械类考试历年真题汇总含答案参考85

工资和三项附加费用税法处理差异

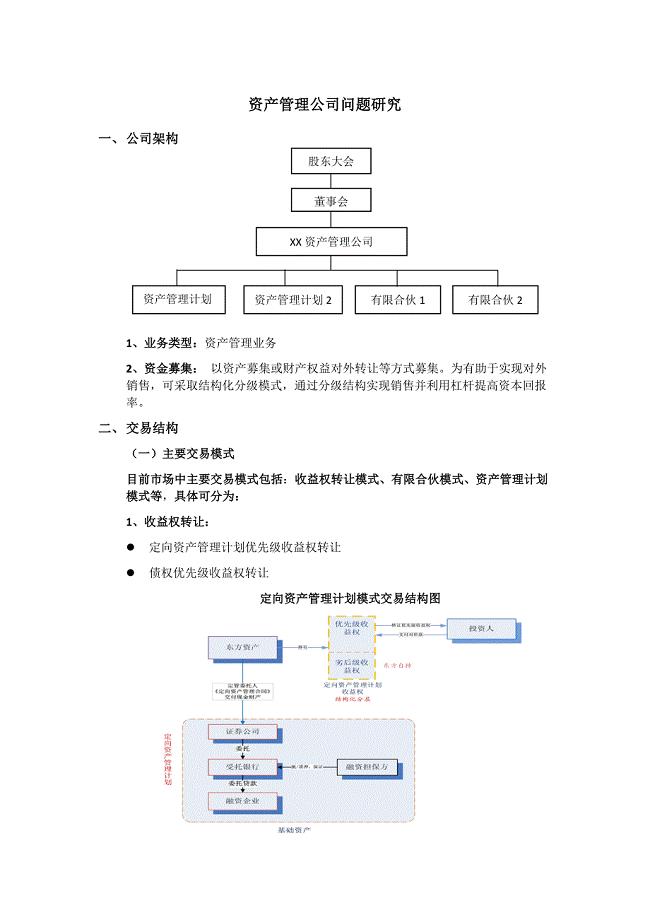

资产管理公司研究

华东师大版数学七年级上期末检测试卷含答案(DOC 8页)

华东师大版数学七年级上期末检测试卷含答案(DOC 8页)

2023-06-11 9页

初一地理(下册)重要知识点汇总(DOC 10页)

2022-10-27 10页

新版安全标准化考试试题及答案(DOC)(DOC 17页)

2023-08-14 17页

java程序设计及数据库应用教纲

2023-03-11 7页

最新20篇初中英语小短文带翻译(DOC 7页)

2024-01-19 8页

路缘石--施工技术交底(共2页)

2023-10-10 2页

九年级物理上册-第一次月考试题-沪科版

2023-02-16 4页

中国地产融资通路全解拿钱的22条军规(共133页)

2023-05-16 133页

初一语文阅读试题及答案(共2页)

2022-10-28 2页

学生军训感受400字5篇范文

2023-06-13 10页

2022年最新征信报告详版个人信用报告本人版word可任意编辑本人版北京市西城区2022-2023八年级初二下学期期末英语试卷+答案智能数字化纺纱车间年产2万吨棉纱项目建议书写作模板-定制评奖学金个人总结7篇项目部安全总监述职述廉报告范文(11篇)16篇2024党纪学习教育心得体会(学党纪、明规矩、强党性)2024党纪学习教育严守“六大纪律”党课讲稿四篇党纪学习教育心得体会16篇(学党纪、明规矩、强党性)八篇2024党纪学习教育学党纪明规矩强党性研讨交流发言四篇2024党纪学习教育读书班交流研讨发言提纲(学党纪、明规矩、强党性)党纪学习教育研讨交流发言心得体会八篇(学党纪、明规矩、强党性)党纪学习教育“学纪、知纪、明纪、守纪”研讨交流发言【八篇】