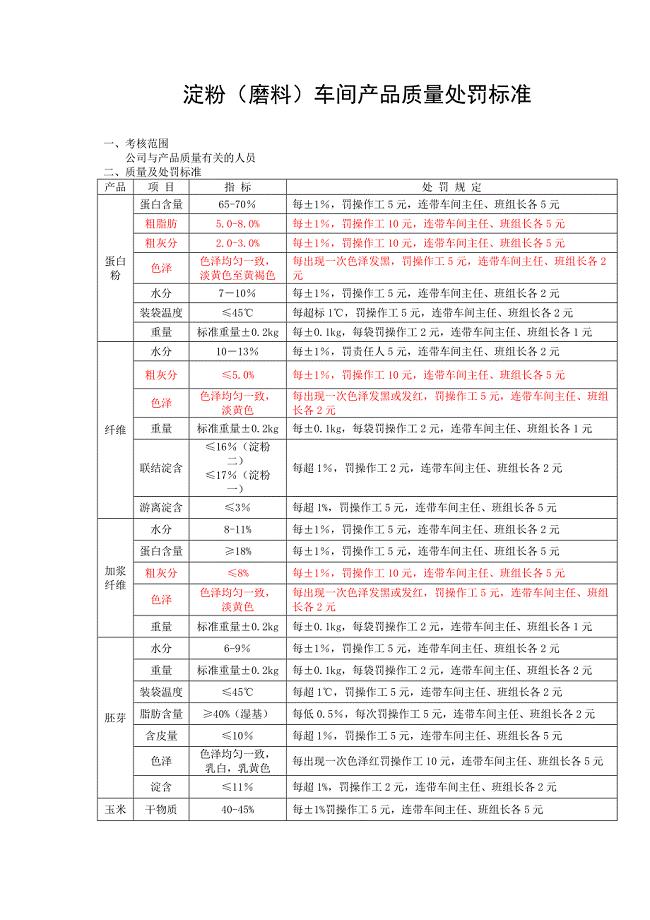

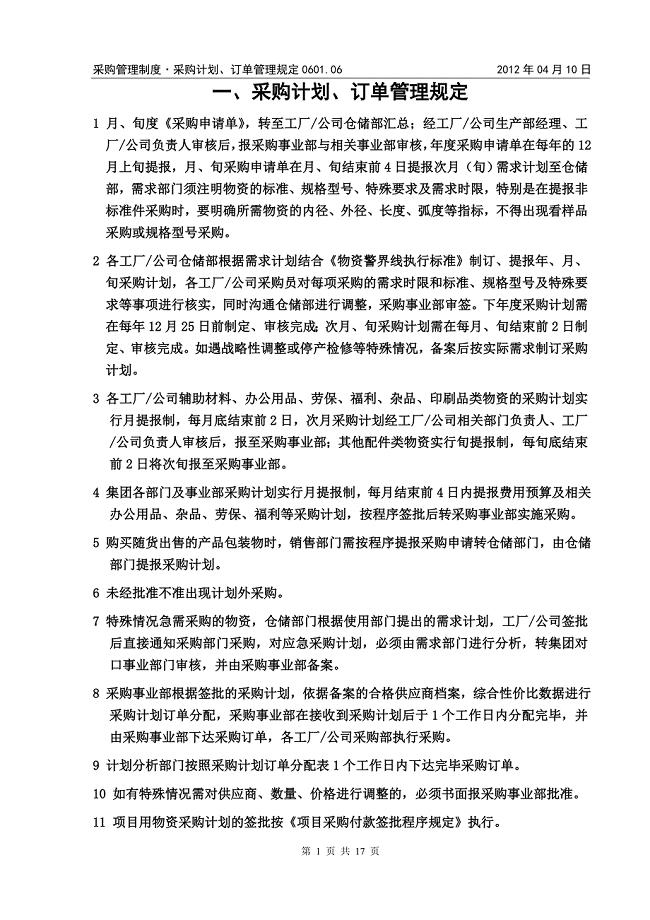

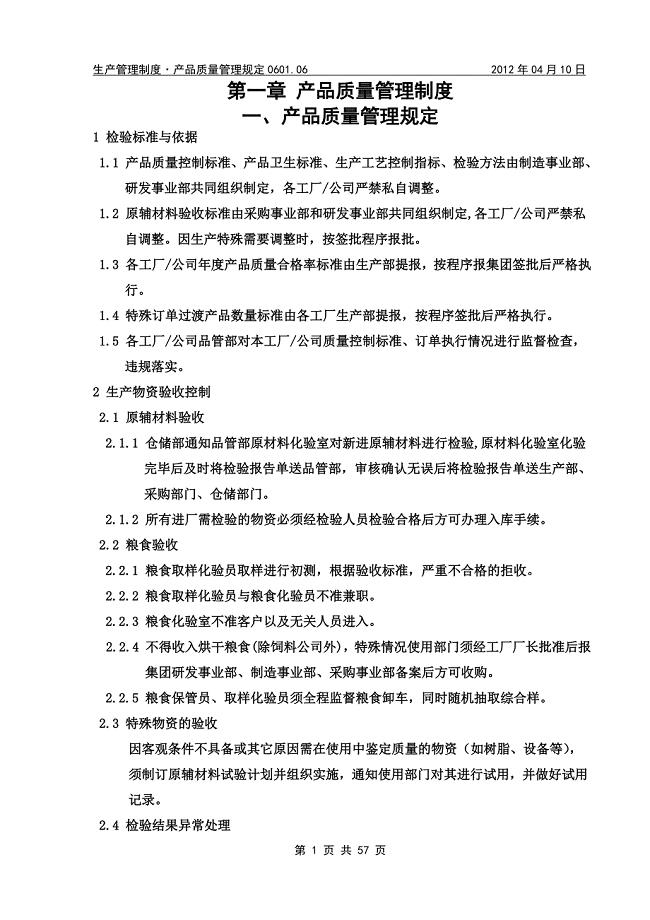

审计 管理制度

25页

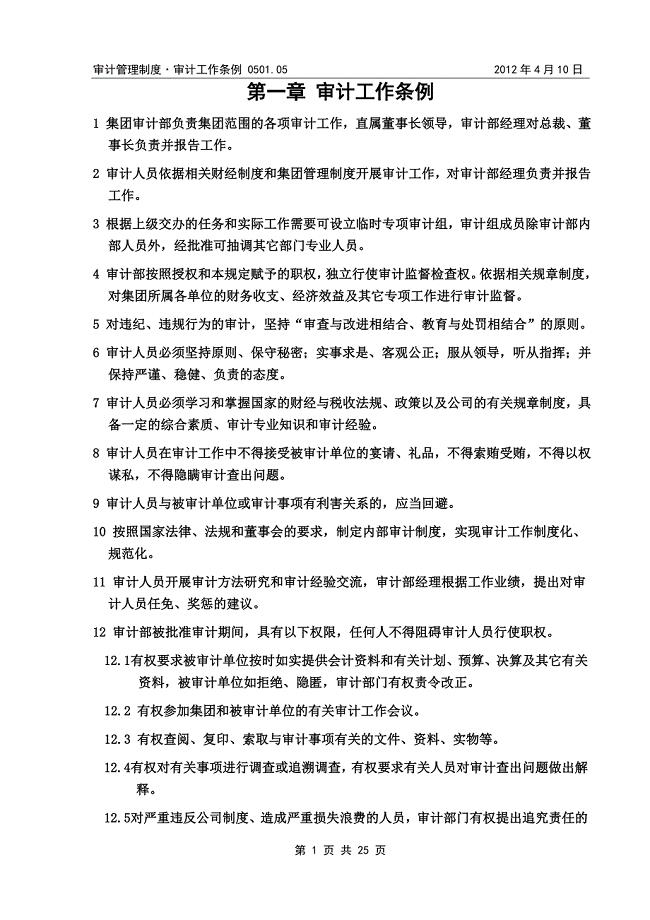

1、审计管理制度审计工作条例 0501.05 2012年4月10日第一章 审计工作条例1 集团审计部负责集团范围的各项审计工作,直属董事长领导,审计部经理对总裁、董事长负责并报告工作。2 审计人员依据相关财经制度和集团管理制度开展审计工作,对审计部经理负责并报告工作。3 根据上级交办的任务和实际工作需要可设立临时专项审计组,审计组成员除审计部内部人员外,经批准可抽调其它部门专业人员。4 审计部按照授权和本规定赋予的职权,独立行使审计监督检查权。依据相关规章制度,对集团所属各单位的财务收支、经济效益及其它专项工作进行审计监督。5 对违纪、违规行为的审计,坚持“审查与改进相结合、教育与处罚相结合”的原则。6 审计人员必须坚持原则、保守秘密;实事求是、客观公正;服从领导,听从指挥;并保持严谨、稳健、负责的态度。7 审计人员必须学习和掌握国家的财经与税收法规、政策以及公司的有关规章制度,具备一定的综合素质、审计专业知识和审计经验。8 审计人员在审计工作中不得接受被审计单位的宴请、礼品,不得索贿受贿,不得以权谋私,不得隐瞒审计查出问题。9 审计人员与被审计单位或审计事项有利害关系的,应当回避。10

2、按照国家法律、法规和董事会的要求,制定内部审计制度,实现审计工作制度化、规范化。11 审计人员开展审计方法研究和审计经验交流,审计部经理根据工作业绩,提出对审 计人员任免、奖惩的建议。12 审计部被批准审计期间,具有以下权限,任何人不得阻碍审计人员行使职权。12.1 有权要求被审计单位按时如实提供会计资料和有关计划、预算、决算及其它有关资料,被审计单位如拒绝、隐匿,审计部门有权责令改正。12.2 有权参加集团和被审计单位的有关审计工作会议。12.3 有权查阅、复印、索取与审计事项有关的文件、资料、实物等。12.4 有权对有关事项进行调查或追溯调查,有权要求有关人员对审计查出问题做出解释。12.5 对严重违反公司制度、造成严重损失浪费的人员,审计部门有权提出追究责任的建议。 13 任何单位或个人不得打击报复审计人员。14 上市公司内部审计14.1集团审计部负责上市公司的内部审计工作,向上市公司审计委员会负责并汇报工作。14.2上市公司内部审计独立于上市公司管理层,承担审计委员会有效执行其责任的职能。14.3内部审计根据国家有关财经制度和上市所在地国家财经制度、法律以及公司内部制度开展审计

3、工作。14.4上市公司内部审计在审计委员会的领导下,负责对上市公司内部控制制度的的执行情况进行年度审核,包括财务、经营、遵守法纪和风险管理等方面。14.5 内部审计人员要加强与审计委员会成员、管理层成员及外部审计师的沟通,以及时掌握企业管理动态和行业信息,确保内部审计工作的时效性和准确性。14.6内部审计应配备足够的专业人员,同时,内部审计人员对所有部门、人员与账务具有审查权力,以便获得有关信息。14.7内部审计定期参加由审计委员会召集的至少每年一次的与外部审计师和内部审计师组成、没有公司管理层参加的会议。 第 26 页 共 26 页审计管理制度审计工作管理办法 0502.05 2012年4月10日第二章 审计工作程序一、审计工作管理办法1 审计立项分类1.1 对集团总部和所属二级单位的资产、负债、所有者权益、收入、费用、利润的会计核算真实性、合法性和经济活动的效益性,进行全面审计。1.2 对被审计单位的财务绩效考核的真实性、准确性及内部控制制度健全有效和执行情况进行审计。1.3 对集团总部和所属二级单位的管理人员、重要岗位人员进行离任经济责任审计,客观公正的评价经营业绩,划分责任。1

4、.4 对违反法律法规侵占挪用公司财产资金、利用职权损公肥私以及其它违反集团管理规定严重损害公司利益的违纪行为进行专项审计。1.5 对基建工程项目的财务核算、工程预、决算进行审计。1.6 对财务预算制订、执行情况进行审计。 1.7 其它需立项的审计项目。2 审计工作必须按以下程序进行2.1 根据年度审计工作计划或指令性工作安排,确定审计项目。2.2 制定审计工作方案,报批后组织实施。2.3 向被审计单位发出审计通知书。2.4 同被审计单位的相关部门人员进行审前座谈,了解被审计单位的生产、经营、管理情况。2.5 按规定填写“审计资料移交清单”,办理送审资料移交手续。2.6 根据审计工作方案的要求实施项目审计,做好审计工作记录。2.7 对查出的问题必须逐项进行调查核实,取得审计证据,形成审计工作底稿。2.8 对审计查出的问题,进行审后座谈,听取被审计单位对相关问题形成的原因分析和理由申述,落实查出的问题。2.9 审计项目负责人撰写审计报告初稿,由审计人员讨论通过,并经审计部负责人审签后,由被审计单位签字确认。2.10 被审计单位在规定时间内对审计报告不签字确认,也不向审计部报送书面意见的,总

《审计 管理制度》由会员张**分享,可在线阅读,更多相关《审计 管理制度》请在金锄头文库上搜索。

饭店顾客满意度调查表

饭店顾客满意度调查表

2024-05-17 2页

某餐厅员工安全守则

2024-05-17 6页

食品工厂虫害控制管理规程

2024-05-17 3页

餐厅食堂异物防控指南

2024-05-17 7页

餐厅员工培训操作礼节

2024-05-17 3页

餐饮管理用语总结

2024-05-17 8页

餐饮业、集体食堂如何预防冷食类食品引起的食源性疾病

2024-05-17 4页

餐饮主管每日具体工作流程

2024-05-17 4页

餐厅员工非物质激励制度

2024-05-17 5页

餐厅员工培训服务礼仪

2024-05-17 7页