生物资产会计管理制度

16页

1、生物资产会计管理制度知识点2:消耗性生物资产会计一、消耗性生物资产消耗性生物资产,是指小企业(农、林、牧、渔业)生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。农业小企业为出售而持有的、或在将来收获为农产品的消耗性生物资产属于小企业存货。(一)消耗性生物资产的初始计量1.外购的消耗性生物资产外购的消耗性生物资产的成本,包括购买价款、相关税费、运输费、保险费以及可直接归属于购买该资产的其他支出。外购的消耗性生物资产按应计入消耗性生物资产成本的金额,借记“消耗性生物资产”,贷记“银行存款”、“应付账款”等科目。【例8-1】某养猪场遵循市政府关于保障节日市场肉食品供应关系的指示精神,组织了一批育肥畜1 500头,以满足节日市场供应,支付对方总价款800 000元,其他各种相关费用50 000元。该养猪场采用小企业会计准则核算,养猪场应编制如下会计分录:借:消耗性生物资产850 000贷:银行存款 850 0002.自行栽培、营造、繁殖或养殖的消耗性生物资产(1)自行栽培的大田作物和蔬菜的成本,包括在收获前耗用的种子、肥料、农药等材料费、人工费和应分摊的间接费用。自行栽培的大田作物和蔬菜,

2、应按收获前发生的必要支出,借记“消耗性生物资产”,贷记“银行存款”等科目。(2)自行营造的林木类消耗性生物资产的成本,包括郁闭前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用。自行营造的林木类消耗性生物资产,应按郁闭前发生的必要支出,借记“消耗性生物资产”,贷记“银行存款”等科目。(3)自行繁殖的育肥畜的成本,包括出售前发生的饲料费、人工费和应分摊的间接费用。水产养殖的动物和植物的成本,包括在出售或入库前耗用的苗种、饲料、肥料等材料费、人工费和应分摊的间接费用。自行繁殖的育肥畜、水产养殖的动植物,应按出售前发生的必要支出,借记“消耗性生物资产”,贷记“银行存款”等科目。农业生产过程中发生的应归属于消耗性生物资产的费用,按应分配的金额,借记“消耗性生物资产”,贷记“生产成本”科目。【例8-2】甲企业2010年3月使用一台拖拉机翻耕土地100公顷用于小麦和玉米的种植,其中60公顷种植玉米、40公顷种植小麦。该拖拉机原值为60 300元,预计净残值为300元,按照工作量法计提折旧,预计可以翻耕土地6 000公顷。甲企业采用小企业会计准则核算,甲企业应编制如下会计分

3、录:应当计提的拖拉机折旧(60 300-300)6 000l001 000(元) 玉米应当分配的机械作业费1 000(6040)60600(元)小麦应当分配的机械作业费1 000(6040)40400(元) 甲企业的账务处理如下: 借:消耗性生物资产玉米 600 小麦 400 贷:累计折旧 l 0003.产畜或役畜淘汰转为育肥畜产畜或役畜淘汰转为育肥畜的,按转群时的账面价值,借记“消耗性生物资产”,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记“生产性生物资产”科目。【例8-3】2010年4月,甲企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为500 000元,已经计提的折旧为230 000元。甲企业采用小企业会计准则核算,甲企业应编制如下会计分录:借:消耗性生物资产育肥猪 270 000 生产性生物资产累计折旧 230 000 贷:生产性生物资产成熟生产性生物资产(种猪) 500 000(二)消耗性生物资产的后续支出1.林木类生物资产补植择伐、间伐或抚育更新性质采伐而补植林木类消耗性生物资产发生的后续支出,借记“消耗性生物资产”,贷记“银行存款”等

4、科目。2.林木类消耗性生物资产达到郁闭后发生的管护费用生物资产在郁闭或达到预定生产经营目的之前,经过培植或饲养,其价值能够继续增加,因此饲养、管护费用应资本化,计入生物资产成本;而生物资产在郁闭或达到预定生产经营目的后,为了维护或提高其使用效能,需要对其进行管护、饲养等,但此时的生物资产能够产出农产品,带来现实的经济利益,因此所发生的这类后续支出应费用化,计入当期损益。林木类消耗性生物资产达到郁闭后发生的管护费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。【例8-4】甲林业有限责任公司下属的乙林班统一组织培植管护一片森林,210年3月,发生森林管护费用共计40 000元,其中人员工资20 000元,尚未支付;使用库存肥料16 000元;管护设备折旧4 000元。管护总面积为5 000公顷,其中作为用材林的杨树林共计4 000公顷,已郁闭的占75%,其余的尚未郁闭;作为水土保持林的马尾松共计1 000公顷,全部已郁闭。假定管护费用按照森林面积比例进行分配。甲公司采用小企业会计准则核算,甲公司应编制如下会计分录:未郁闭杨树林应分配共同费用的比例4 000(175%)5 000

《生物资产会计管理制度》由会员万****分享,可在线阅读,更多相关《生物资产会计管理制度》请在金锄头文库上搜索。

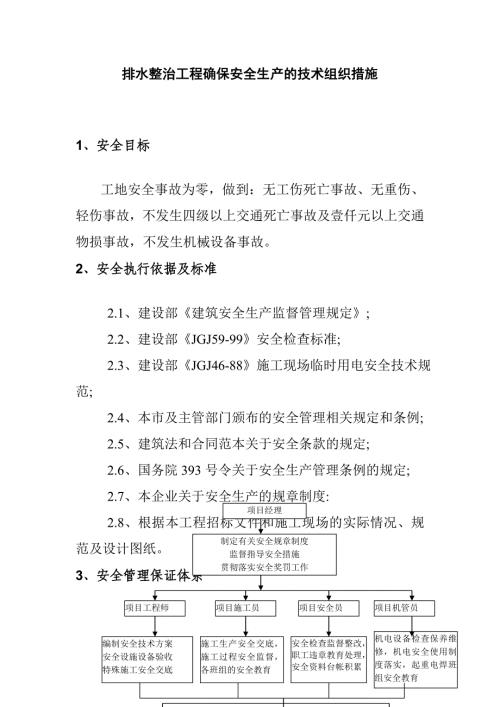

排水整治工程确保安全生产的技术组织措施

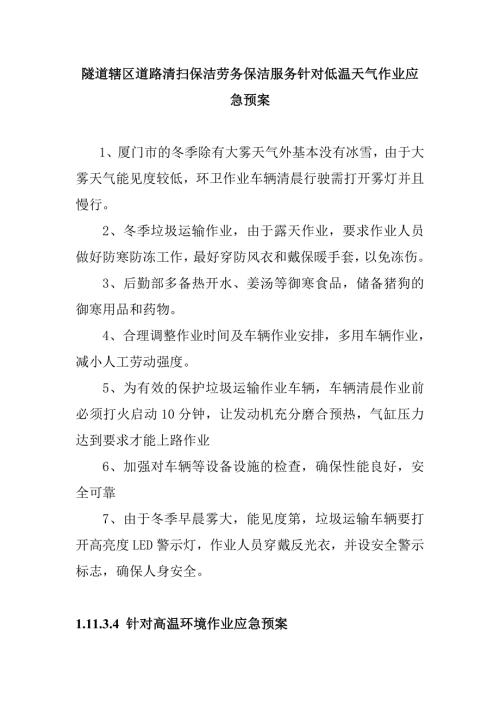

隧道辖区道路清扫保洁劳务保洁服务针对低温天气作业应急预案

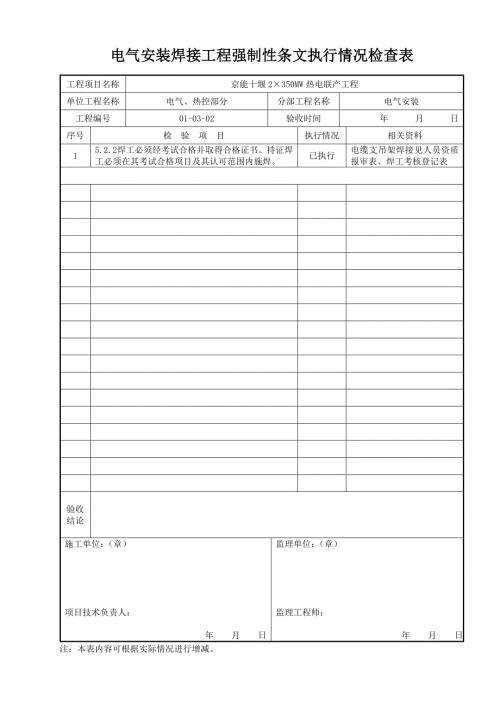

电气安装焊接工程强制性条文执行情况检查表

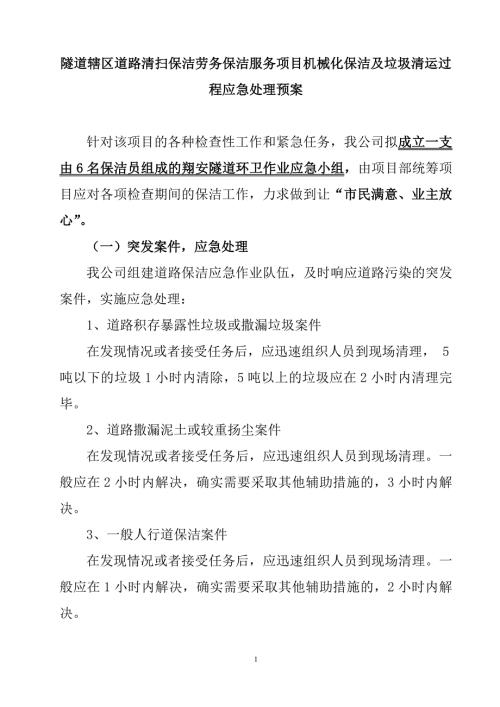

隧道辖区道路清扫保洁劳务保洁服务项目机械化保洁及垃圾清运过程应急处理预案

隧道辖区道路清扫保洁劳务保洁服务应急救援保障措施

城镇燃气经营安全重大隐患判定标准

市政道路及各项基础设施配套项目项目管理班子的人员岗位职责分工

养驴基地建设项目建设的有利条件和制约因素

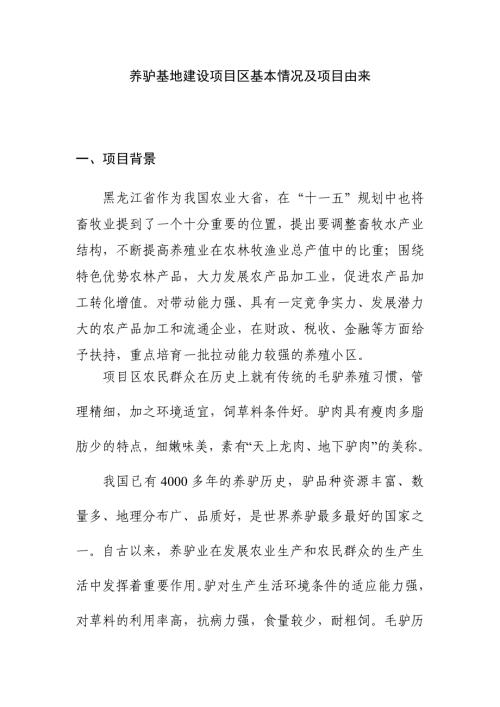

养驴基地建设项目区基本情况及项目由来

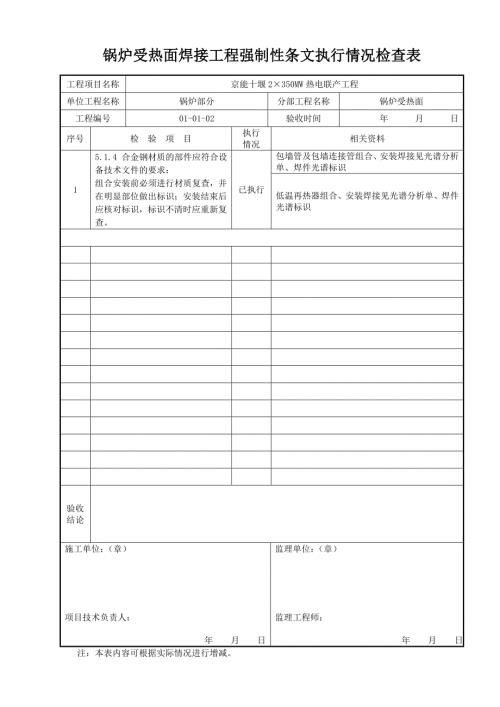

锅炉受热面焊接工程强制性条文执行情况检查表

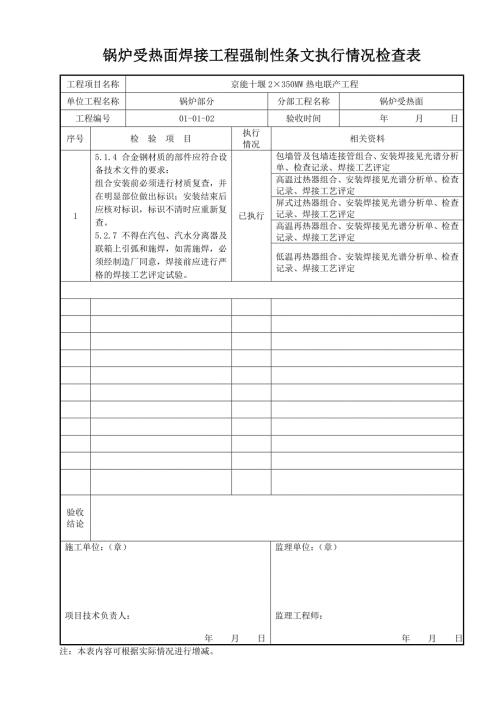

锅炉受热面焊接工程强制性条文执行情况检查表 (2)

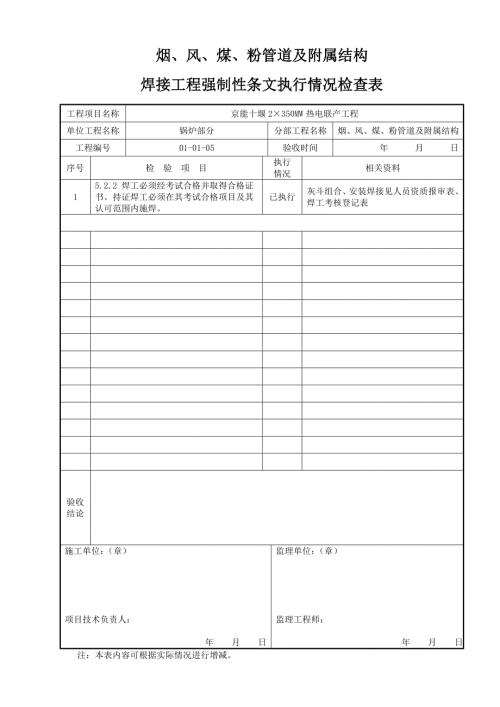

烟风煤粉管道及附属结构焊接专业强制性条文执行情况记录检查表

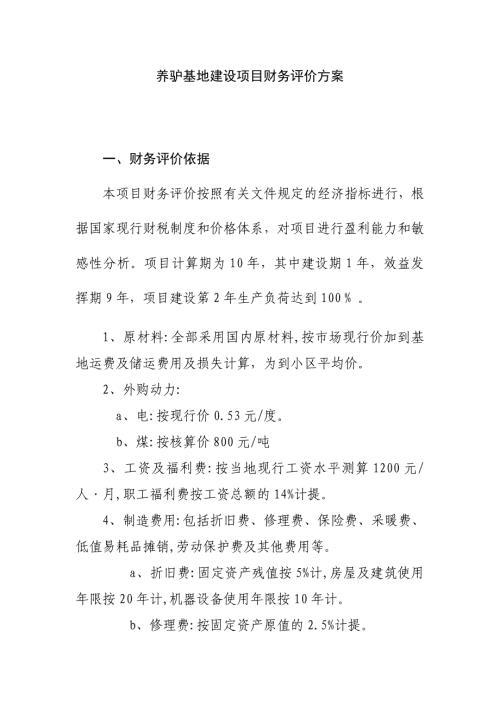

养驴基地建设项目财务评价方案

锅炉本体管道焊接工程强制性条文执行情况检查表 (2)

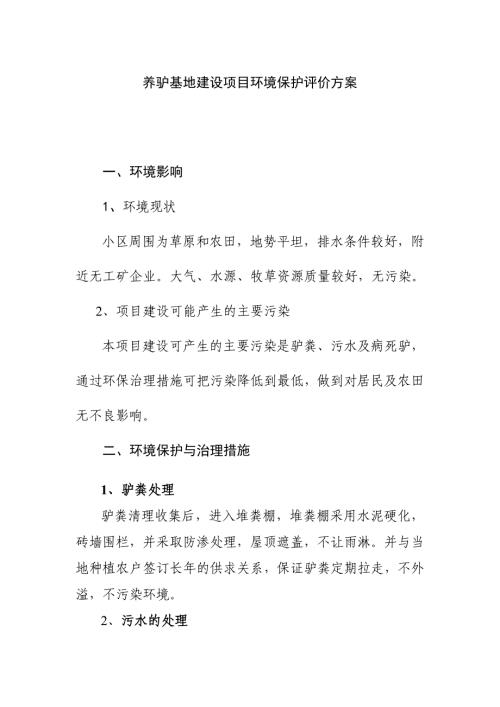

养驴基地建设项目环境保护评价方案

锅炉本体管道焊接工程强制性条文执行情况检查表

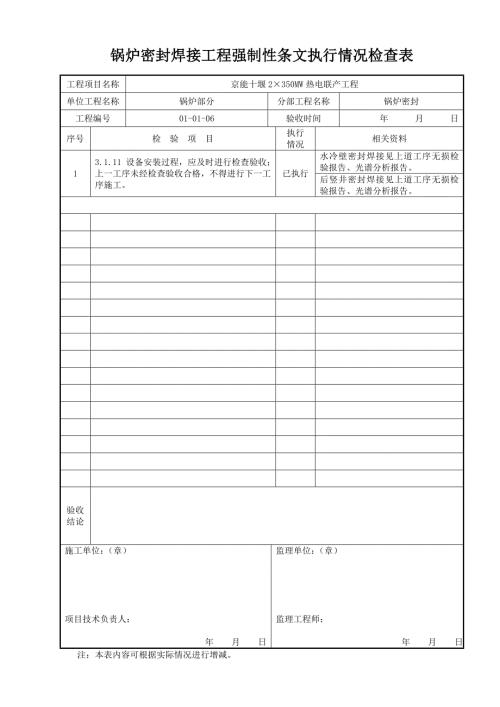

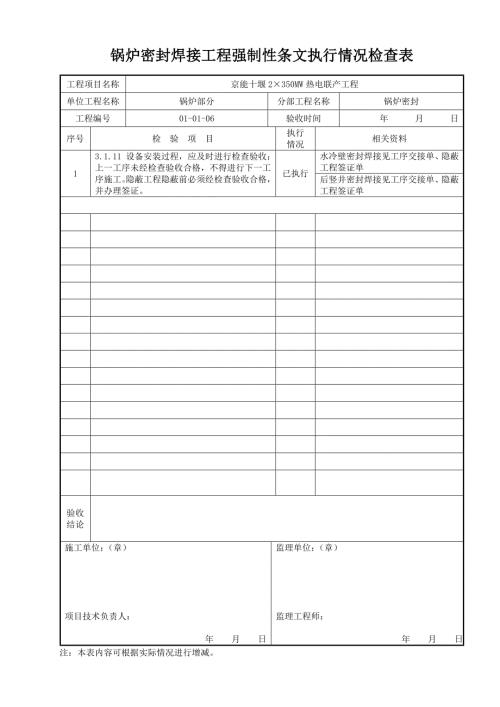

锅炉密封焊接工程强制性条文执行情况检查表 (2)

养驴基地建设项目建设内容方案

锅炉密封焊接工程强制性条文执行情况检查表 (3)

养驴基地建设项目管理方案

电动葫芦起重吊装安全作业专项方案

电动葫芦起重吊装安全作业专项方案

2023-08-11 15页

高考名著阅读__《红楼梦》专题讲解分析

2022-11-15 7页

2008高考理科数学模拟试题及答案

2023-09-05 2页

2016电力监理继续教育及答案

2023-01-13 55页

安全生产标准化—4、法律法规与安全管理制度

2023-12-03 35页

医院岗位管理制度

2022-08-26 1页

小学三年级面积应用题32道

2023-01-20 6页

加油站卫生责任制度

2023-06-12 4页

汽轮机甩负荷试验方案讲解

2023-12-25 27页

2016年上半年北京放射科主治医生考试题

2023-12-27 8页