小企业税务会计

48页

1、小企业税务会计一、增值税 增值税是指对从事销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人取得的增值额为计税依据征收的一种流转税。这里所说的“增值额”,是指企业或者其他经营者从事生产经营或者提供劳务,在购入的商品或者取得劳务的价值基础上新增加的价值额。例如,甲企业生产某产品,耗费原材料、燃料、动力等外购项目金额为600元,该产品销售价格为1 100元,如不考虑其他因素,则增值额为500(1 100600)元。由于增值额在实际经济活动中难以精确计量,因此,增值税的计算一般采取税款抵扣的方式计算增值税应纳税额,即纳税人根据货物或应税劳务销售额,按照规定的税率计算出一个税额,然后从中扣除上一道环节已纳增值税额,其余额即为纳税人应纳的增值税税额。(一)纳税人根据增值税暂行条例的规定,凡在中华人民共和国境内销售或者进口货物、提供应税劳务的单位和个人都是增值税纳税义务人。单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。个人,是指个体工商户和其他个人。单位租赁或者承包给其他单位或者个人经营的,以承租人或者承包人为纳税人。(二)税率1.基本税率(17%)增值税一般纳税人销

2、售或者进口货物,提供加工、修理修配劳务,除低税率适用范围和销售个别旧货适用低税率外,税率一律为17%,这就是通常所说的基本税率。2.低税率(13%)纳税人销售或进口下列货物(1)粮食、食用植物油、鲜奶;(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;(3)图书、报纸、杂志;(4)饲料、化肥、农药、农机、农膜;国务院及其有关部门规定的其他货物。3.零税率纳税人出口货物,税率为零;但是,国务院另有规定的除外。税率为零不是简单地等同于免税。出口货物免税仅指在出口环节不征收增值税,而零税率是指对出口货物除了在出口环节不征增值税外还要对该产品在出口前已经缴纳的增值税进行退税使该出口产品在出口时完全不含增值税税款,从而以无税产品进入国际市场。当然我国目前并非对全部出口产品都完全实行零税率。我们根据经济形势的变化和调节出口产品结构规定了出口退税率,对大部分出口产品实行零税率,对某些出口产品也并非完全实行零税率。4.征收率(6%、4%、3%、2%)(1)小规模纳税人增值税对小规模纳税人采用简易征收办法,对小规模纳税人适用的税率称为征收率。考虑到小规模纳税人经营规模小,且

3、会计核算不健全,难以按上述增值税税率计税和使用增值税专用发票抵扣进项税款,因此实行按销售额与征收率计算应纳税额的简易办法。自2009年1月1日起,小规模纳税人增值税征收率由过去的6%和4%一律调整为3%,不再设置工业和商业两档征收率。征收率的调整,由国务院决定。小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。(2)增值税一般纳税人增值税一般纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税:县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。建筑用和生产建筑材料所用的砂、土、石料。以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。自来水。商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。一般纳税人销售货物

4、属于下列情形之一的,暂按简易办法依照4%征收率计算缴纳增值税:寄售商店代销寄售物品(包括居民个人寄售的物品在内);典当业销售死当物品;经国务院或国务院授权机关批准的免税商店零售的免税品。对属于一般纳税人的自来水公司销售自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款(三)应纳税额应纳税额=当期销项税额一当期进项税额(四)增值税相关账务处理1.小企业采购物资等,按照应计入采购成本的金额,借记“在途物资”或“原材料”、“库存商品”等科目,按可抵扣的增值税额,借记“应交税费应交增值税(进项税额)”,按照应付或实际支付的金额,贷记“应付账款”、“银行存款”等科目。购入物资发生退货,做相反的会计分录。购进免税农业产品,按照购入农产品的买价和13%税率计算的进项税额,借记“应交税费应交增值税(进项税额)”,按照买价减去按规定计算的进项税额后的差额,借记“在途物资”等科目,按照应付或实际支付的价款,贷记“应付账款”、“库存现金”、“银行存款”等科目。【例11-1】甲企业为增值税一般纳税人,本期收购农产品,实际支付价款2 000元,收购的农产品已经验收

《小企业税务会计》由会员万****分享,可在线阅读,更多相关《小企业税务会计》请在金锄头文库上搜索。

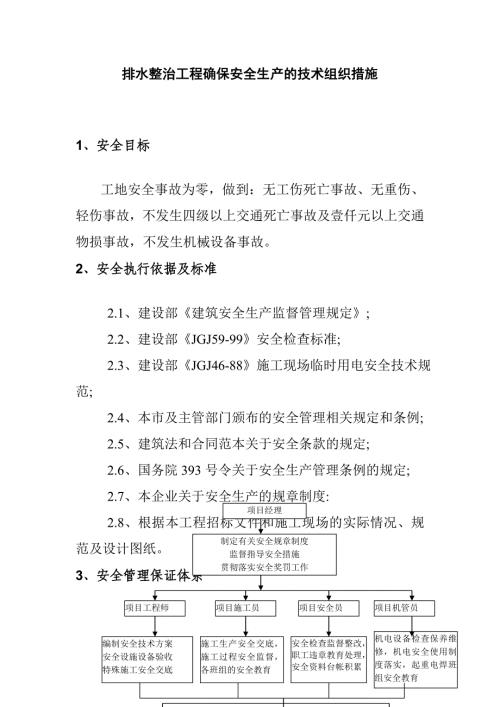

排水整治工程确保安全生产的技术组织措施

隧道辖区道路清扫保洁劳务保洁服务针对低温天气作业应急预案

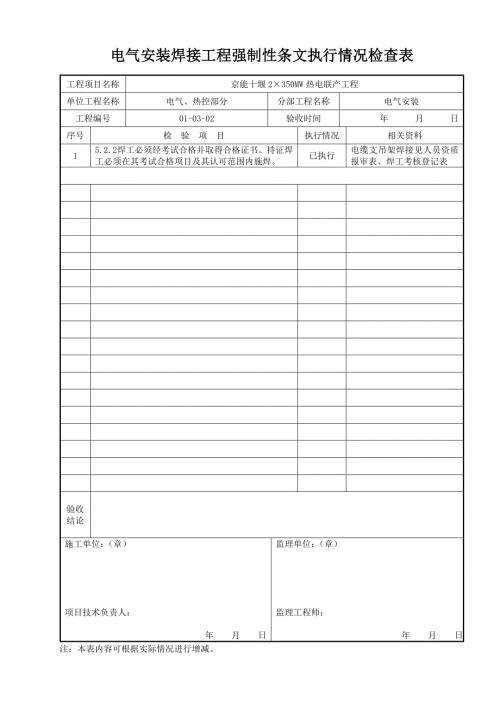

电气安装焊接工程强制性条文执行情况检查表

隧道辖区道路清扫保洁劳务保洁服务项目机械化保洁及垃圾清运过程应急处理预案

隧道辖区道路清扫保洁劳务保洁服务应急救援保障措施

城镇燃气经营安全重大隐患判定标准

市政道路及各项基础设施配套项目项目管理班子的人员岗位职责分工

养驴基地建设项目建设的有利条件和制约因素

养驴基地建设项目区基本情况及项目由来

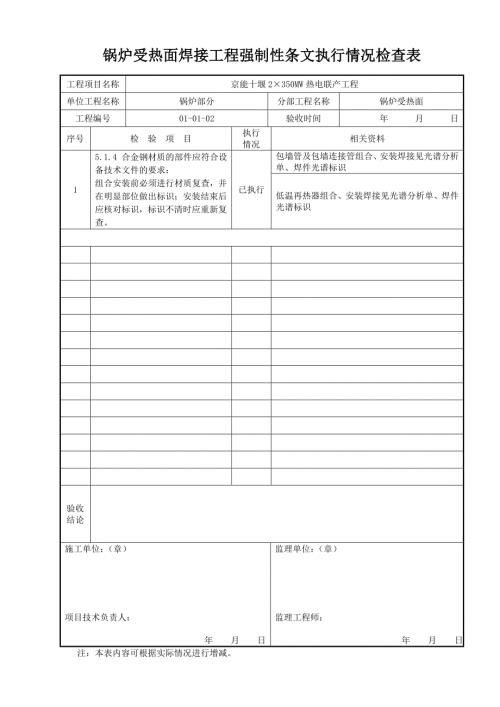

锅炉受热面焊接工程强制性条文执行情况检查表

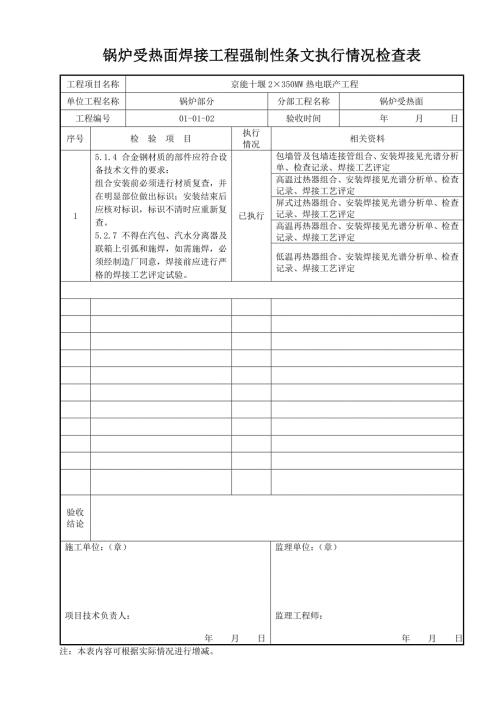

锅炉受热面焊接工程强制性条文执行情况检查表 (2)

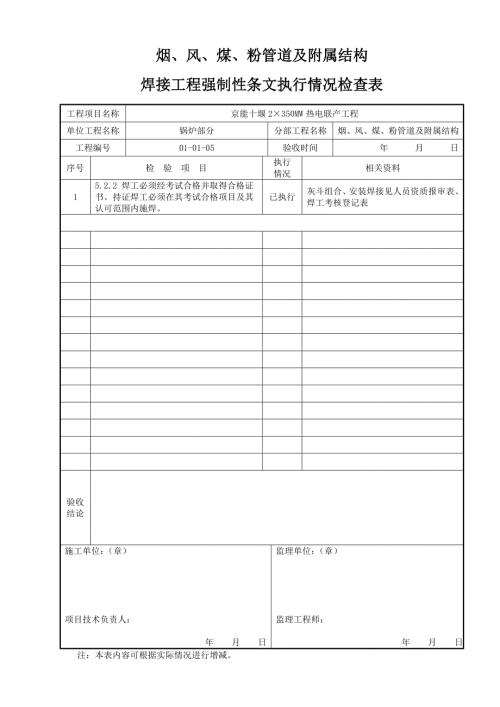

烟风煤粉管道及附属结构焊接专业强制性条文执行情况记录检查表

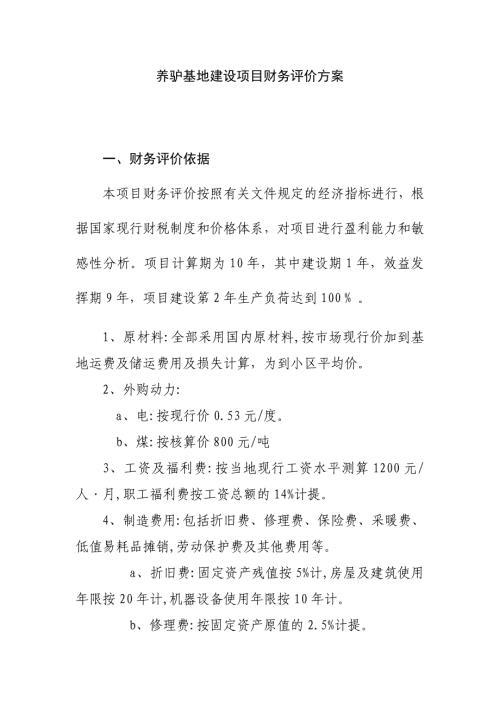

养驴基地建设项目财务评价方案

锅炉本体管道焊接工程强制性条文执行情况检查表 (2)

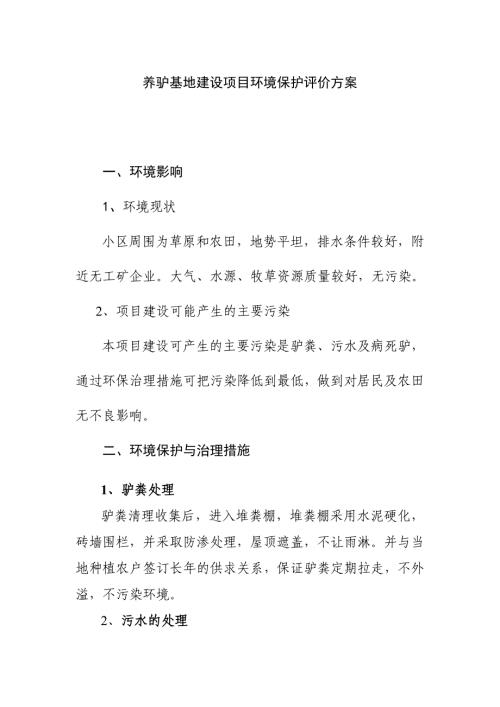

养驴基地建设项目环境保护评价方案

锅炉本体管道焊接工程强制性条文执行情况检查表

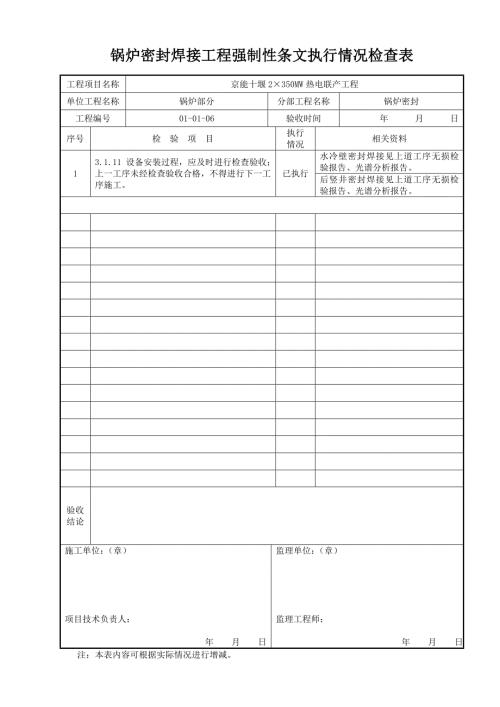

锅炉密封焊接工程强制性条文执行情况检查表 (2)

养驴基地建设项目建设内容方案

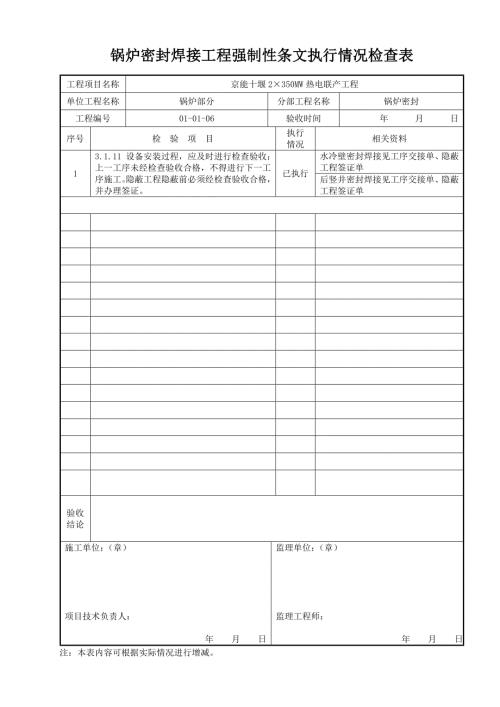

锅炉密封焊接工程强制性条文执行情况检查表 (3)

养驴基地建设项目管理方案

楼地面卷材防水

楼地面卷材防水

2023-10-30 5页

(完整版)温州市第一届初中七年级学生数学素养大赛试卷(含答案)

2024-01-05 4页

反恐防爆应急预案

2023-06-20 5页

汽车检测线设备

2022-08-13 5页

优秀学生表彰发言稿

2022-12-21 22页

企业总机呼叫中心系统方案建议书

2022-09-14 30页

个人担保协议书范本

2024-01-12 8页

常见西餐菜名

2022-11-30 25页

网上支付与结算练习题与答案

2024-01-08 7页

北京市各区2020年中考语文一模试卷分类汇编-说明文阅读专题(DOC 21页)

2022-12-25 22页