XX东奥会计在线注册会计师考试奖励制度

37页

1、XX东奥会计在线注册会计师考试奖励制度篇一:XX年注册会计师真题财务成本管理 XX年注册会计师全国统一考试真题财务成本管理 本套试题的答案和解析部分由东奥会计在线官方提供 一、单项选择题(本题型共25题,每小题1分,共25分。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。) 1.企业在进行财务决策时不考虑沉没成本,这主要体现了财务管理的( )。 A.有价值的创意原则 C.期权原则 B.比较优势原则 D.净增效益原则 2.现金流量比率是反映企业短期偿债能力的一个财务指标。在计算年度现金流量比率时,通常使用流动负债的 ( )。 A.年初余额 C.年初余额和年末余额的平均值 B.年末余额 D.各月末余额的平均值 3.下列关于两种证券组合的机会集曲线的说法中,正确的是( )。 A.曲线上的点均为有效组合 B.曲线上报酬率最低点是最小方差组合点 C.两种证券报酬率的相关系数越大,曲线弯曲程度越小 D.两种证券报酬率的标准差越接近,曲线弯曲程度越小 4.证券市场线可以用来描述市场均衡条件下单项资产或资产组合的期望收益与风险之间的关系。当投资者的风险厌恶感普遍减弱时,会导致

2、证券市场线( )。 A.向上平行移动 C.斜率上升 B.向下平行移动 D.斜率下降 5.假设资本市场有效,在股利稳定增长的情况下,股票的资本利得收益率等于该股票的( )。 A.股利收益率 C.期望收益率 B.股利增长率 D.风险收益率 6.甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。 % % % % 7.甲公司采用风险调整法估计债务成本,在选择若干已上市公司债券以确定本公司的信用风险补偿率时,应当选择 ( )。 A.与本公司债券期限相同的债券 C.与本公司所处行业相同的公司的债券 B.与本公司信用级别相同的债券 D.与本公司商业模式相同的公司的债券 8.甲公司XX年每股收益元,每股分配现金股利元。如果公司每股收益增长率预计为6%,股权资本成本为10%,股利支付率不变,公司的预期市盈率是 ( )。 9.下列关于相对价值估价模型适用性的说法中,错误的是( )。 A.市盈率估价模型不适用于亏损的企业 B.市净率估价模型不适用于资不抵债的企业 C.市净率估价模型不适用于固定资产较少的企业 D.收入乘数估价模型不适用于销售成

3、本率较低的企业 10.使用调整现金流量法计算投资项目净现值时,折现率应选用( )。 A.政府债券的票面利率 C.等风险投资项目的股权资本成本 B.政府债券的到期收益率 D.公司的加权平均资本成本 11.某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为元,都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格应为( )元。 12.甲公司股票当前市价为20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为4元。该看涨期权的内在价值是( )元。 13.假设其他因素不变,期权有效期内预计发放的红利增加时,( )。 A.美式看跌期权价格降低 C.欧式看跌期权价格降低 B.美式看涨期权价格降低 D.欧式看涨期权价格不变 14.总杠杆可以反映( )。 A.营业收入变化对边际贡献的影响程度 C.营业收入变化对每股收益的影响程度 B.营业收入变化对息税前利润的影响程度 D.息税前利润变化对每股收益的影响程度 15.根据有税的MM理论,当企业负债比例提高时,( )。 A.股权资本成本上升 C.加权平均资本成本上升

4、 B.债务资本成本上升 D.加权平均资本成本不变 16.甲公司按年利率10%向银行借款1000万元,期限1年。若银行要求甲公司维持借款金额10%的补偿性余额,该项借款的有效年利率为( )。 % % % 17.实施股票分割与发放股票股利产生的效果相似,它们都会( )。 A.改变股东权益结构 C.降低股票每股价格 B.增加股东权益总额 D.降低股票每股面值 18.与不公开直接发行股票方式相比,公开间接发行股票方式( )。 A.发行条件低 C.发行成本高 B.发行范围小 D.股票变现性差 19.企业采用保守型流动资产投资政策时,流动资产的( )。 A.持有成本较高 C.管理成本较低 B.短缺成本较高 D.机会成本较低 20.甲公司按2/10、N/40的信用条件购入货物,该公司放弃现金折扣的年成本(一年按360天计算)是( )。 % % % % 21.使用三因素分析法分析固定制造费用差异时,固定制造费用的效率差异反映( )。 A.实际耗费与预算金额的差异 B.实际工时脱离生产能量形成的差异 C.实际工时脱离实际产量标准工时形成的差异 D.实际产量标准工时脱离生产能量形成的差异 22.甲公司只生

《XX东奥会计在线注册会计师考试奖励制度》由会员工****分享,可在线阅读,更多相关《XX东奥会计在线注册会计师考试奖励制度》请在金锄头文库上搜索。

分式的加减法(一).doc

逆流毛细管粘度计—上海标卓科学仪器.doc

三颗枸杞案例

园 岭希望小学.doc

安徽省师大附中2012届高三第四次模拟考试物理试题.doc

遵义输配电技术创新项目商业计划书

2023年部编版九年级语文上册期末考试及答案【全面】.doc

年产xxx千套电声产品项目运营方案(DOC 76页)

商务助理年度工作总结.doc

一次比一次有进步教学设计.doc

学校教育教学个人工作总结与学校教育教学工作个人小结汇编.doc

沈孝生2018年下学期公开课.doc

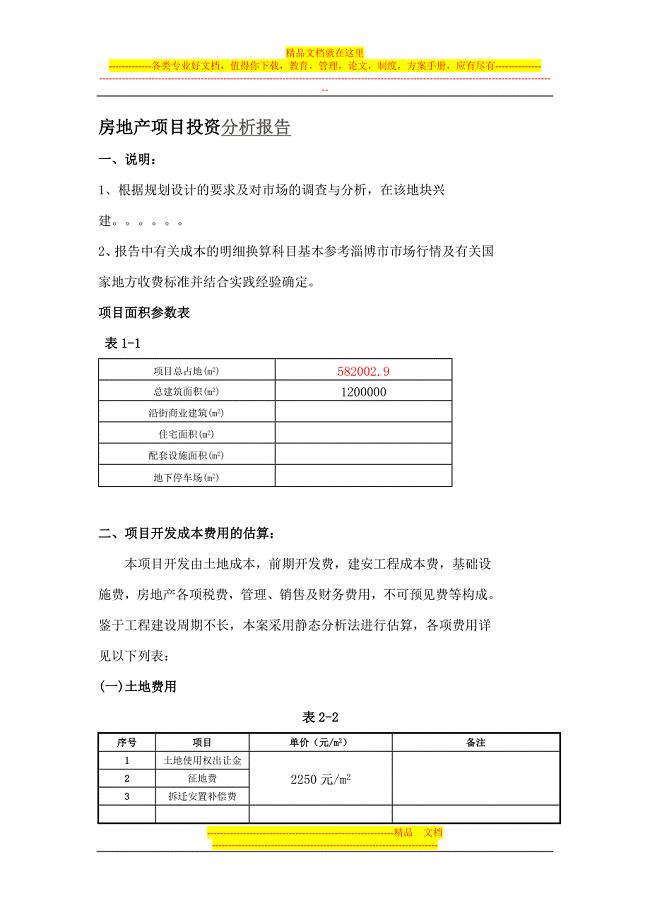

房地产项目投资分析-一些表格-模板参考.doc

供应商评价表.docx

湘教版美术四上《新年吉祥》教案

关于长江大桥的作文300字锦集7篇

《土力学》作业答案.doc

浅谈素质教育在课堂.docx

23扇形统计图例2与练习集体备课2课时(教育精品)

【同步练习】《科学与艺术》 (语文版).docx

机房搬迁方案

机房搬迁方案

2023-04-23 53页

护理不良事件报告制度及流程

2022-08-28 3页

中秋节慰问讲话稿

2023-04-29 7页

DBS45034-2018食品安全地方标准柳州螺蛳粉.doc

2022-09-12 9页

道路交通信号灯管理办法.doc

2023-09-03 3页

2020-2021学年第一学期教务处工作要点

2023-10-12 8页

小亮幼儿园校车安全管理制度.doc

2023-11-10 5页

江西省景德镇市七年级数学下学期期末质量检测试题 北师大版.doc

2022-12-17 6页

浙江财经大学-全面风险管理与保险双语-期末题库.docx

2023-01-04 10页

精酿啤酒项目商业计划书

2023-07-09 8页