会计要素和会计科目之间区别和联系

3页

1、会计要素和会计科目之间有什么区别和联系会计要素是对会计对象的基本分类,是会计对象的具体化,是反映会计主体财务状况和经营成果的基本单位。会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。然而我国财政部统一制定的会计科目,在分类上同各会计要素的名称存在较大的差异,前后不能连贯统一,缺乏严密性、合理性。本文通过对二者差异的分析,进而提出协调二者的改进建议,实现会计要素和会计科目分类的统一,以便于有关各方能准确地掌握和利用会计信息进行决策。一、二者差异1. 我国企业会计制度将会计要素划分为资产、负债、所有者权益、收入、费用和利润六大要素,而会计科目按其所反映的经济内容划分为资产类、负债类、所有者权益类、成本类和损益类五大类会计科目。其中资产、负债和所有者权益三大会计要素的内容和资产类、负债类、所有者权益类会计科目的分类内容没有差别,而其他三个会计要素的划分和相应的会计科目划分就有着很大的不同。除了名称上存在很大的差异外,在内容上也存在很大

2、的不同。如会计要素中没有成本要素,而会计科目中有成本类会计科目这一项目;会计要素中有收入、费用两大会计要素,而会计科目中没有收入、费用类会计科目,而是将二者合并划归为损益类会计科目;另外,会计要素中有利润要素,而会计科目中没有利润类会计科目这一项目。2. 成本类会计科目包括“制造费用”和“生产成本”等科目,由于前者于期末应转入后者账户的借方,因此前者账户期末一般无余额。而后者期末余额表示尚未生产完工的在产品,企业编制会计报表时,将“生产成本”账户的余额列入存货项目中,作为资产要素中流动资产的一部分列示于资产负债表上。3. 所有者权益类会计科目中包含了“实收资本”、“资本公积”、“盈余公积”、“本年利润”、“利润分配”会计科目,除了“实收资本”、“资本公积”科目外,其他科目都和利润有关,如“盈余公积”是从利润中提取出来的,“利润分配”科目的余额反映的是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。也就是说所有者权益类会计科目不仅包括所有者权益要素,而且包含利润要素,而会计要素中所有者权益和利润是并列的互不相容的两大会计要素,并且利润要素没有对应

3、的利润类会计科目,这在概念划分上是很不明朗的。4. 损益类会计科目包括收入类科目和费用类科目,反映的是广义上的收入和费用,而企业会计制度中收入与费用两大要素,均是狭义上的收入和费用,仅指日常经营活动中取得的收入和发生的费用,并不包括“营业外收入”、“补贴收入”等广义收入类科目所核算的收入和“营业外支出”等广义费用类科目所核算的费用。前已述及,会计科目是对会计要素进行分类的项目,因此二者界定的范围本应一致,而这几个损益类会计科目对应的会计要素缺位。这种会计要素的类别名称与会计科目表上的类别名称间的差异,使得会计要素、会计科目前后一条线互不连贯。5. 投资收益处境尴尬。企业会计制度规定:收入是企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。从该定义可以看出,其内涵与外延不相符,其外延包含主营业务收入和其他业务收入,但在表示内涵的界定上却使用了让渡资产使用权的定语,由于企业用资产对外债权投资属于让渡资产使用权的行为,这样对外债权投资收入就理应被包含在收入里,这显然与前面对收入外延的规定相矛盾。而企业对外投资收入是通过损益类会计科目

《会计要素和会计科目之间区别和联系》由会员新**分享,可在线阅读,更多相关《会计要素和会计科目之间区别和联系》请在金锄头文库上搜索。

设计师的工作计划范文(2篇).doc

在乡镇沼气动员会上的材料.doc

HSE工作计划

2022开学第一课班会演讲稿

医改四大难点)

社区保洁员劳务协议书范本最新.doc

吊装安全技术 (2).doc

中医妇科学重点版.doc

学会感恩 .doc

Unit4It'sWarmToday .doc

黄石输配电设备销售项目商业计划书【参考模板】

年诚信兴商宣传月活动方案

工程设计员年终工作总结.doc

公司储运部经理助理竞争上岗演讲稿.docx

一年级数学易错题及方法指导

六年级上册期末测试题.doc

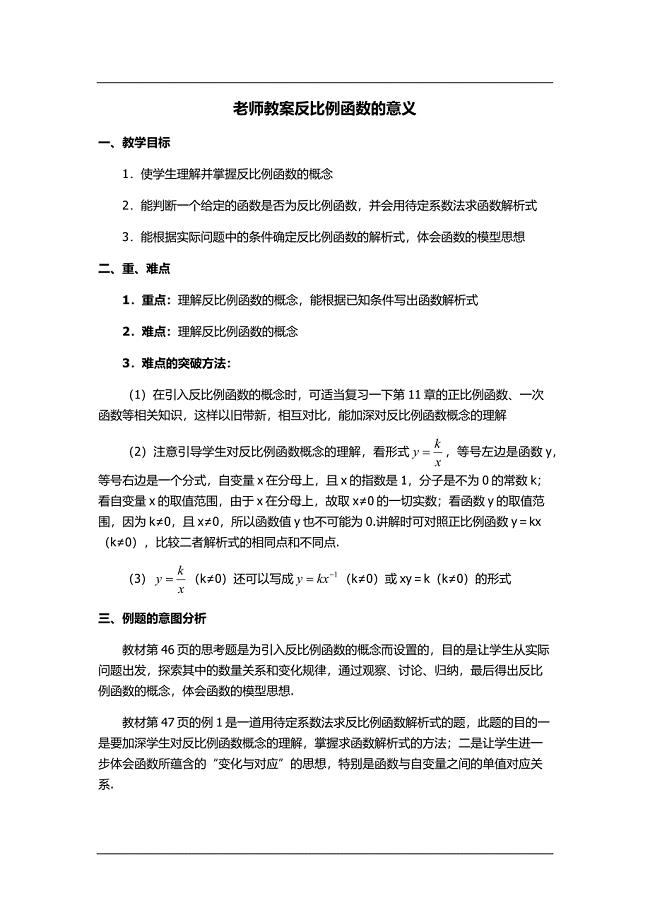

老师教案反比例函数的意义.docx

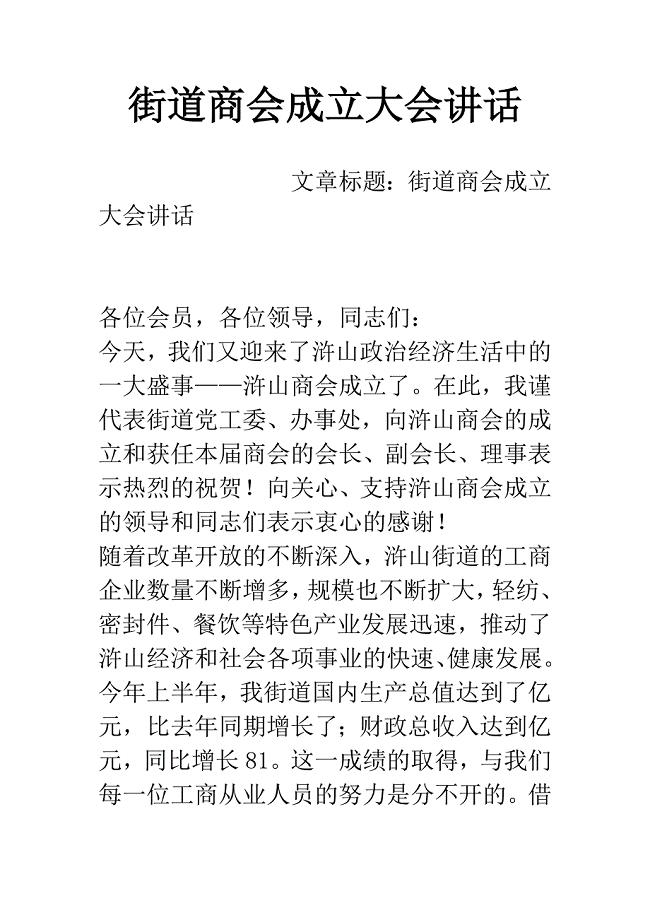

街道商会成立大会讲话.docx

与家长沟通的心得体会

有财产分割男方离婚协议书怎么拟(精选9篇).docx

医改四大难点)

医改四大难点)

2023-05-28 5页

《草船借箭》教学设计_9

2023-01-11 77页

企业国有产权转让合同.doc

2023-06-09 3页

中医妇科学重点版.doc

2023-05-21 13页

罗尔斯思想.doc

2022-10-19 5页

一年级数学易错题及方法指导

2023-06-22 3页

2022义乌市中考数学试卷.doc

2022-11-11 5页

电气防爆和电气保护管理机构设置及职责.doc

2022-10-22 3页

柯达案例分析(终板)

2022-11-07 12页

与家长沟通的心得体会

2023-08-03 7页