全球医疗保险趋势:需求飙升费用难筹

8页

1、全球医疗保险趋势:需求飙升费用难筹发布时间:前言综观全球,各国政府及其负责健康保险的机构都普遍认为,提供终生医疗保障是一项无力承受的财政负担。尤其在近二十年中,医疗保障比以往任何时候都倍受关注。显然,这种趋势的产生离不开如下一些原因:社会的快速老龄化;医疗条件的改善和医疗技术的进步导致了医疗费用的上升;群众的医疗保健意识越来越强;世界各国几乎都存在预算赤字上升的问题;家庭的小型化,导致国家开支特别是医疗护理保险费用不断上升(尤其在高度兴旺的国家)。几乎所有主要经济大国中都存在这些现象。它们面临的共同问题是医疗费用以超过综合通货膨胀率的速度大幅上升。无论何时何地,当谈及医疗保险问题时,人们都不得不在一定程度上关注以下一些问题:1.怎样解决医疗保障体系所需的大量资金?2.怎样降低医疗保险费用?3.如何在国家医疗保险和个人自由选择之间达成最正确平衡?当然,这些问题及可能的答案取决于其所处的制度。由于各国具有不同的历史渊源、传统习惯和政治环境,因此很难找到放之四海而皆准的解决方法。不过,所有这些制度均不外乎两种对立的模式:福利国家模式和个人责任模式。福利国家模式在这种模式中,几乎所有的人都能不

2、同程度地享有统一的医疗保障。国家或公共机构建立了一套根本的、以税收为主要经济来源的体系,一切都由公共机构和组织提供。此种体系的一个根本特点就是完全没有自由选择的余地。国家限定了医疗保险提供的范围和种类,并负责该体系内的整个机构。英国和北欧国家就属于典型的公立医疗保险体系的国家。个人责任模式这种模式的主要特点就是国家几乎不提供如何医疗保障。美国就是最典型的范例,它的医疗保障体系完全受市场经济支配。在此种模式下,个人完全不受任何限制或完全不受政府的影响来制定自己的医疗保障标准。医疗保险的范围及种类也主要由个人自己决定。这两种模式都存在着各自的缺乏,或者一些社会所不能接受的弊端,在此不一一陈述。本文将阐述公立医疗保障体系趋向于取消一系列的医疗保障工程,个人可按照本人意愿选择补充性的商业医疗保险。造成这一结果的原因是日益增加的预算赤字和医疗保险费用的上升。与此相反,以市场为导向的商业医疗保险体系那么由于众所周知的市场不景气原因,正趋向寻求提供公立医疗保险原来提供的而现在不得不削减的保障工程。这些互相矛盾的开展揭示,最正确的医疗保险体系应该定位于这两者之间(至少从理论的角度上来讲是这样)。日益严

3、重的保险资金短缺及医疗保险费用的上涨问题引发了全世界一系列医疗保险制度的改革。以下简要介绍欧洲(德国,荷兰,英国,西班牙,意大利,法国和比利时),北美(美国)和亚洲(日本)的医疗保障体系,一些具体的开展及其根据各国国情而进行的医疗保险制度的改革。医疗保险体系及其开展概况欧洲集各种不同的医疗保险体系于一身互补性的法定社会医疗保险和商业医疗保险体系:德国与荷兰的医疗保险体系在欧洲享有特殊地位。这两个国家由一些互补性的法定和商业医疗保险机构提供医疗保险效劳。商业医疗保险在医疗保险体系中起两个作用:一方面为有权享受商业医疗保险的客户提供综合性商业医疗保险,另一方面也为社会和商业医疗保险的客户提供补充性医疗保险。建立在互补原那么上的社会和商业医疗保险具有互相替代的功能,是德国医疗保险体系的特点。根据这个原那么,国家只有当个人无法到达既定的活动目标时,才会采取行动。由此,商业保险机构可以免受政府过多的干预。将这一原那么贯彻到社会保险体系,国家只负责某一收入水平以下人群的医疗保险,该收入水平以上个人的医疗保险那么由商业医疗保险机构来承当。社会保障体系通过法定的医疗保险规划向那些收入少于某一水平的个人

4、提供社会医疗保险。西德2000年规定可以享受这一条件的年收入水平在77,400马克(约合美元39,000)以下;东德为年收入63,900马克(约合美元32,000)以下。这个数字也反映了德国的收入水平的差异。超出这个收入标准的个人可以选择留在法定医疗保险中,或者选择商业保险公司参保种类繁多的商业医疗保险险种。大约有10%的德国人享有综合性商业医疗保险。此外,只有商业医疗保险公司可以提供补充医疗保险,由于政府法规限制,法定社会医疗保险不提供此类保险业务。补充医疗保险产品有:补充性门诊保险、护理保险、收入损失补偿保险、住院日额津贴保险等等。社会医疗保险和商业医疗保险机构的资金来源各不相同。社会医疗保险采用从工资中收缴的形式。目前德国社会医疗保险平均缴费率为本人工资的13.6%,其中业主和雇员各承当一半。商业医疗保险公司那么根据投保时投保人的年龄、性别、健康状况来厘算保费。面对近年来不断上涨的医疗费用,德国的医疗保险体制进行了一系列改革,以减少开支。比方提高病人共同承当费用的标准,尤其是在牙科和门诊医疗方面,对德国公民境外治疗费也做了较大幅度的削减等等。这些改革措施降低了社会医疗保险的费用支

《全球医疗保险趋势:需求飙升费用难筹》由会员大米分享,可在线阅读,更多相关《全球医疗保险趋势:需求飙升费用难筹》请在金锄头文库上搜索。

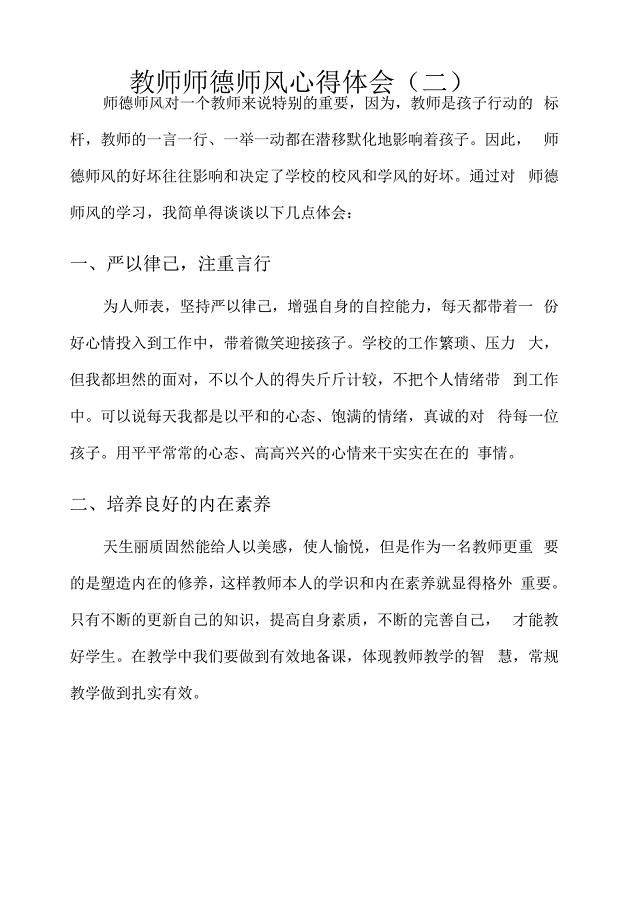

教师师德师风心得体会(二).docx

2014高考英语考点-语法-词汇复习资料.doc

食物相宜相克表.doc

常用景观石材.doc

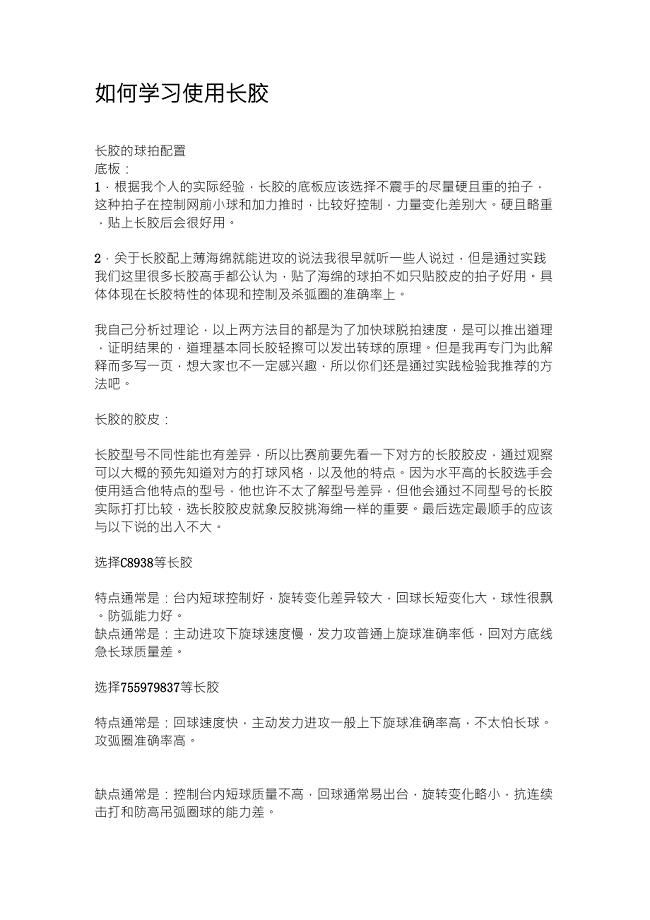

乒乓球长胶打法技巧

医疗质量管理方案

纳米氮化硅脱模剂.doc

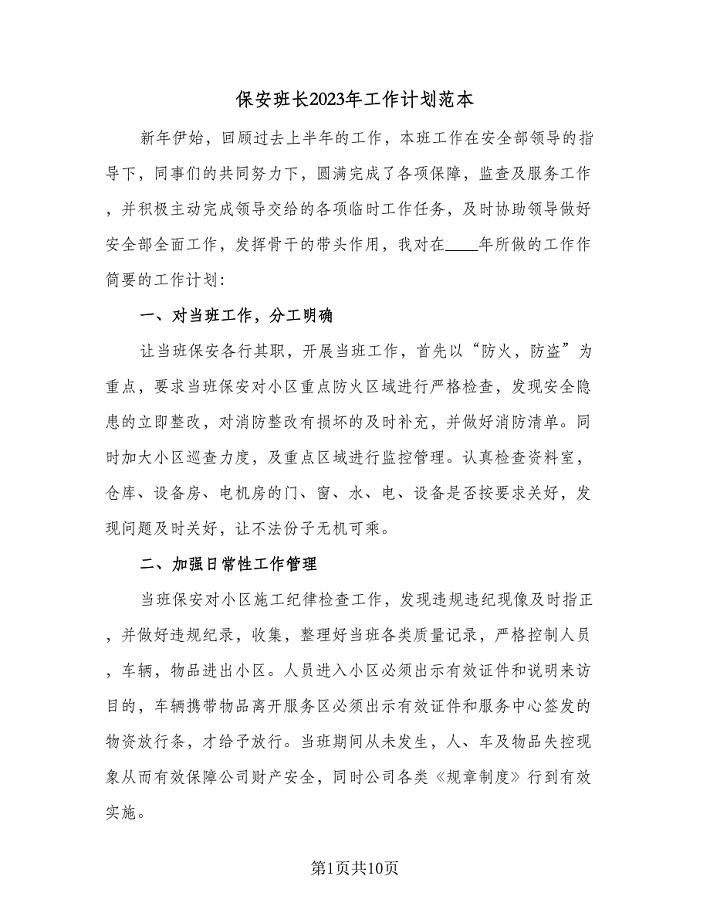

保安班长2023年工作计划范本(三篇).doc

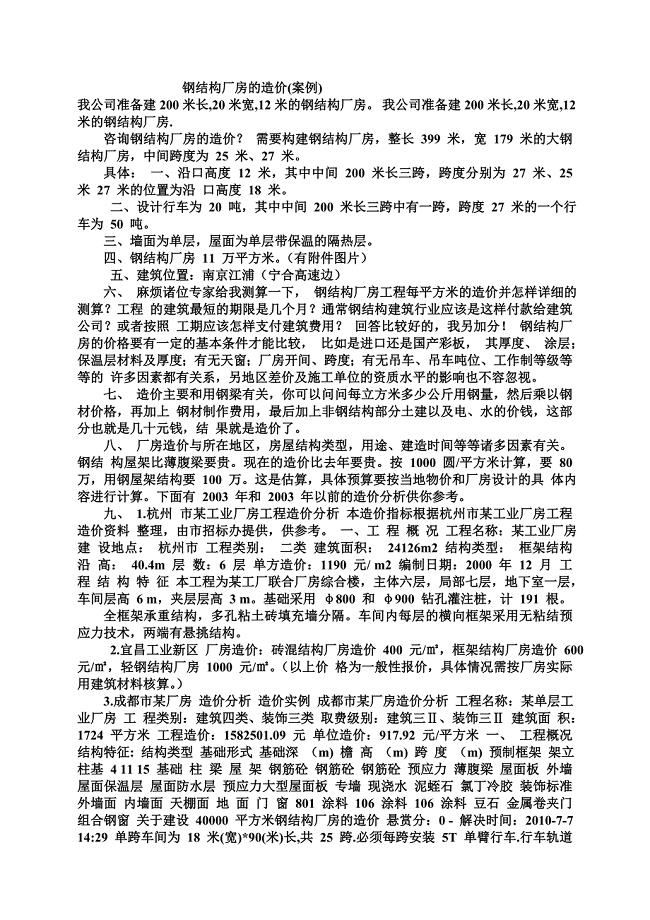

钢结构厂房造价的案例.doc

信息技术与学科整合的教学案例.doc

个人网店创业计划书.doc

商中间有0的除法 .doc

报验申请表验收记录表范例

四川某地一中新校区灾后恢复重建项目可行性策划书.doc

2023年学生会公寓部个人工作计划.docx

新办公楼装饰工程建设工作计划.doc

基金真题及答案.doc

澳洲坚果栽培技术.doc

八年级上册英语教学工作总结.doc

口语交际五让名著中的人物走上舞台.docx

《圆锥的认识及其体积》练习题.doc

《圆锥的认识及其体积》练习题.doc

2024-01-30 11页

教师个人总结:苦中有乐乐中有甜

2023-05-23 4页

木兰花小学生五年级优秀作文2022

2022-10-25 10页

吉林省白城一中高一数学上学期期中试题

2023-10-12 7页

2023年客服工作总结实用五篇

2024-01-15 22页

表明天气热的简短幽默句子

2023-03-31 13页

幼儿园大班教研组2023年新学期工作计划(2篇).doc

2023-04-26 9页

2023年神经内科护理工作计划标准范文(四篇).doc

2023-01-03 14页

2023年高中800军训心得体会(4篇)

2024-01-14 8页

初中理化生教研组工作计划范文(三篇).doc

2023-10-16 10页