北京交通大学21秋《高级财务会计》平时作业2-001答案参考81

13页

1、北京交通大学21秋高级财务会计平时作业2-001答案参考1. 下列与分部报告有关的表述中,正确的有( )。A.分部报告是企业财务报告的一个组成部分B.分部报告信息可以用以更好的评估企业的风险和报酬C.分部报告的形式分为主要分部报告形式和次要分部报告形式D.以业务分部和地区分部为主要报告形式时,应披露对企业内其他分部交易的收入E.母公司会计报表和合并报表一并提供时,分部报告只需在合并报表基础上提供参考答案:ABCDE2. 关于租赁内含利率说法不正确的有( )。A.租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率B.租赁内含利率,是指在租赁开始日,使长期应收款的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率C.租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产原账面价值的折现率D.租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产原账面价值与出租人的初始直接费用之和的折现率参考答案:BCD3. 业务分

2、部,是指在企业内可区分的、能够提供单项或一组相关产品或劳务的组成部分。该组成部分承担了不同于其他组成部分的风险和报酬。( )A.错误B.正确参考答案:B4. 下列各项中,属于企业应当终止确认该金融资产的充分条件的是( )。A.金融资产抵押B.收取金融资产合同现金流量的权利终止C.金融资产转移D.收取金融资产合同现金流量的权利转移参考答案:B5. 如果企业发行一项金融工具,使其承担了以现金回购自身权益工具的义务,企业应当在初始确认时将该义务确认为( )。A.金融负债B.权益工具C.金融负债或权益工具D.其他综合收益参考答案:A6. 破产企业对破产可变现价值的清偿顺序,首先是偿还还有担保的债权,其次是清偿抵消债权,然后才有清偿无担保无优先权的债权。( )A.错误B.正确参考答案:B7. 对于企业发生的汇兑差额,下列说法中正确的有( )。A.外币交易性金融资产发生的汇兑差额计入财务费用B.外币专门借款发生的汇兑差额,应计入购建固定资产期间的财务费用C.企业因外币交易业务所形成的应收应付款发生的汇兑差额,应计入当期财务费用D.企业的外币银行存款发生的汇兑差额,应计入当期财务费用E.企业的外币兑

3、换业务所发生的汇兑差额,应计入当期营业外支出参考答案:CD8. 在合并报表工作底稿中,合并数一栏提供的数字将构成合并报表所填列的数据。在计算以下项目的合并数时,需用工作底稿中相关项目的合计数栏数字加上抵销分录栏的借方数字减去贷方数字的项目是( )。A.管理费用B.固定资产原价C.盈余公积D.长期股权投资E.资本公积参考答案:ABD9. 某企业投资性房地产采用成本价值计量模式。2007年1月1日购入一幢建筑物用于出租。该建筑物的成本为270万元,预计使用年限为20年,预计净残值为30万元。采用直线法计提折旧。2007年应该计提的折旧额为( )万元A.12B.20C.11D.10参考答案:C10. 企业对金融资产进行重分类的依据应当是( )。A.企业持有金融资产的意图发生改变B.金融资产合同条款发生变更C.金融资产的内部管理部门发生变更D.企业管理金融资产的业务模式发生变更参考答案:D11. 合并报表的合并范围的确定应当以“控制”为基础,这里的“控制”( )。A.仅指合并方对被合并方的直接控制B.不包括多个投资方对被投资方的共同控制C.仅指投资方拥有从被投资方获取经济利益的权利D.指的是投

4、资方能够参与被投资方的财务和经营政策参考答案:B12. 融资租赁中出租人的会计处理正确的有( )。A.在租赁期开始日,出租人应当将租赁开始日最低租赁收款额与初始直接费用之和作为应收融资租赁款的入账价值,同时记录未担保余值; 将最低租赁收款额、初始直接费用及未担保余值之和与其现值之和的差额确认为未实现融资收益B.未实现融资收益应当在租赁期内各个期间进行分配C.出租人应当采用实际利率法计算确认当期的融资收入D.出租人至少应当于每年年度终了,对未担保余值进行复核E.未担保余值增加的,不作调整,有证据表明未担保余值已经减少的,应当重新计算租赁内含利率,将由此引起的租赁投资净额的减少,计入当期损益; 以后各期根据修正后参考答案:ABCDE13. 在控股合并的情况下,控股企业被称为母公司,被控股企业被称为该母公司的子公司,以母公司为中心,连同它所控股的子公司,被称为企业集团,是具有独立法人资格地位的企业组织形式。( )A.错误B.正确参考答案:A14. 母公司债权投资数额与子公司应付债券数额也可能产生差额,对于这种差额,在编制合并会计报表时,应当作为合并价差处理。( )A.错误B.正确参考答案:B

《北京交通大学21秋《高级财务会计》平时作业2-001答案参考81》由会员cn****1分享,可在线阅读,更多相关《北京交通大学21秋《高级财务会计》平时作业2-001答案参考81》请在金锄头文库上搜索。

2023诉讼授权委托书7范文.docx

2、3、4的乘法口诀.docx

企业年金应如何计算缴纳个人所得税.doc

高校青年教师培养总结.doc

“中国梦”主题教育活动宣讲提纲.DOCX

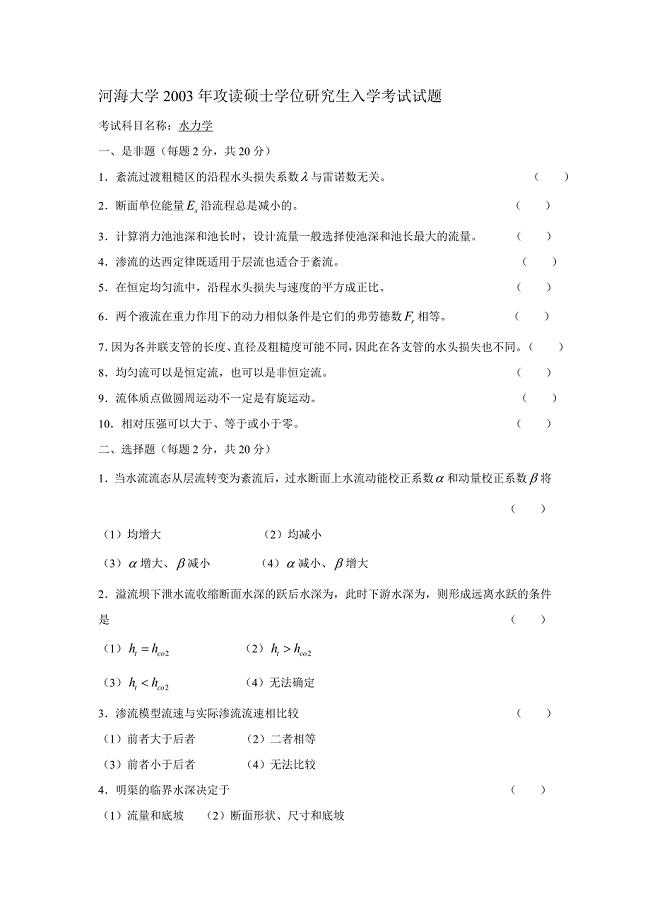

河海大学 初试 水力学 试卷03—09(有错误) 试题

新教科版六年级科学(上册)期中卷及答案.doc

2021年部编版一年级数学上册加减混合运算训练带答案(精选题).doc

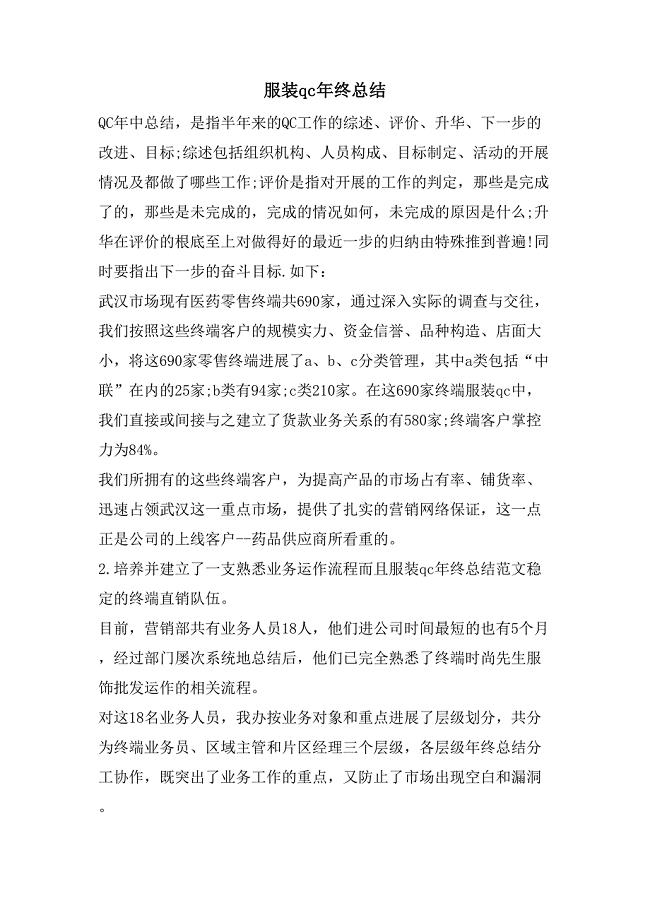

服装qc年终总结.doc

竞选纪律委员演讲稿.doc

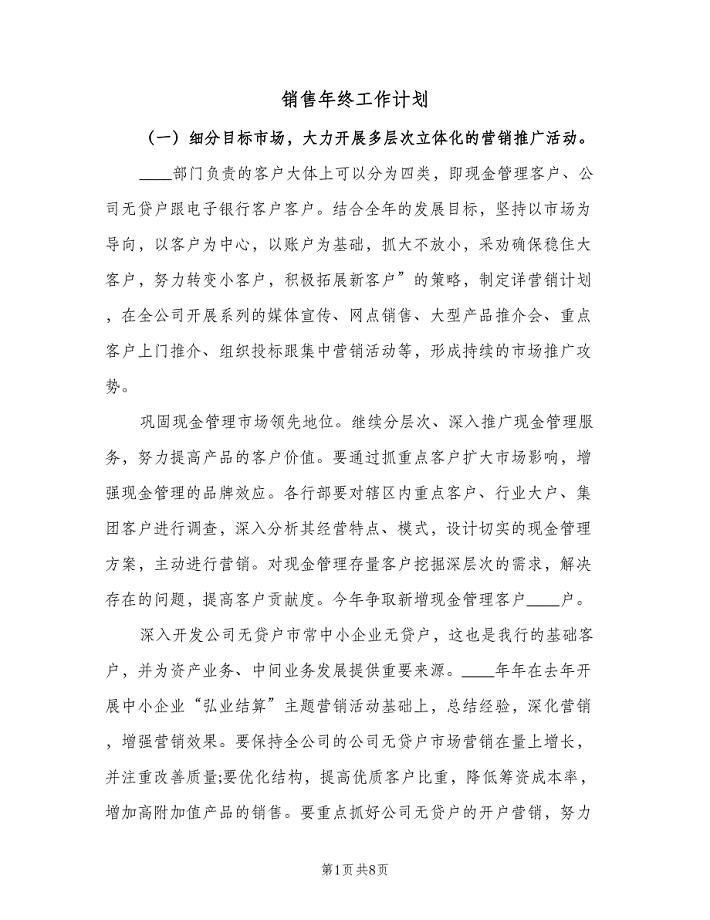

销售年终工作计划(四篇).doc

地震作用下异形柱框架结构受力计算.docx

中考数学复习(四):概率与统计

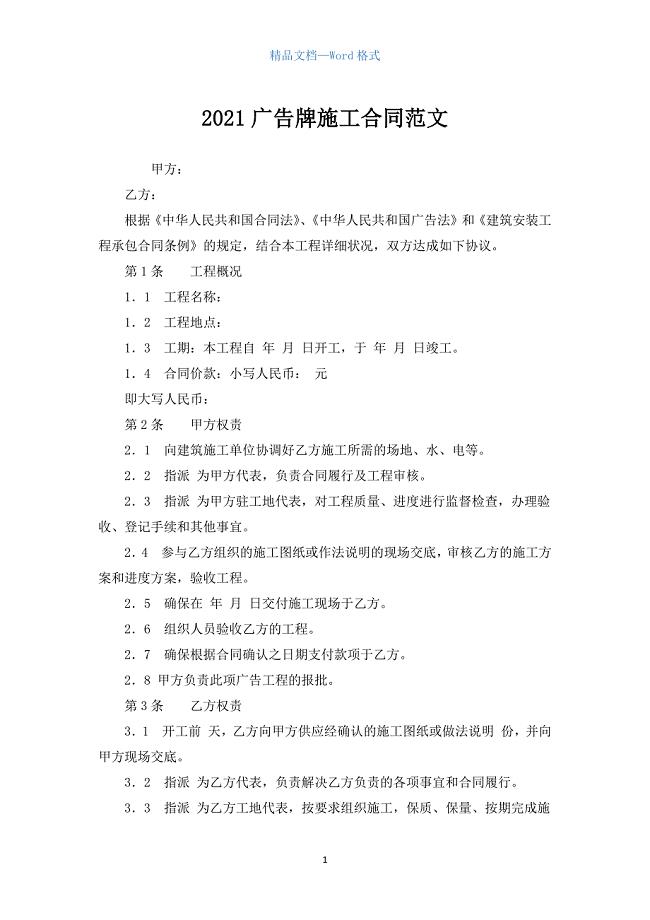

2021广告牌施工合同范文.docx

人教版九年级语文下册期中测试卷(精选).doc

基于PLC机械手控制系统设计.doc

2023年如何在初中数学课堂中运用“合作教学”.doc

茶叶功效【大全】.doc

父亲节快乐祝福语-3.docx

预埋件技术交底.doc

2023年电大办公室管理期末复习题简答题

2023年电大办公室管理期末复习题简答题

2023-07-08 14页

2023年注册岩土工程师考试真题

2023-08-06 49页

浅析《千与千寻》的主题内涵

2022-08-11 9页

解析几何知识点总结复习题

2023-08-10 11页

度大项目工程公司合作协议样本.doc

2023-06-06 8页

大班趣味知识竞赛题

2023-05-06 9页

销售人员劳动合同范本

2023-04-23 6页

维护结构的节能常用技术措施样本.doc

2023-07-30 30页

机械设计基础专业课程设计项目说明指导书编写格式.doc

2023-03-13 17页

2021年中医药知识竞赛题库完整.doc

2024-02-29 63页