资产、负债、损益审计方法

15页

1、资产、负债和损益审计办法第一章总则第一条 为了加强对公司内部会计核算工作的审计监督,维护 国家的财经法纪和企业内部正常的会计核算秩序,提高审计质量,逐 步达到审计规范化,特制定本办法。第二条 资产、负债和损益审计,是建立现代企业制度的需要; 是维护国家、集体、个人三者的合法权益,防止国有资产流失,保证 企业资产保值增值的需要;是增强企业自我约束机制的需要。第二章审计的法规和依据第三条 制定本办法的依据是中华人民共和国审计法及工 业企业会计制度。第三章审计的程序和方法第四条 年度审计计划中资产、负债、损益审计要提出具体要求 和详细的实施意见。资产、负债、损益作为常规审计项目,要贯彻事 前、事中、事后审计相结合。第四条 资产、负债和损益审计,必须先进行帐证、帐表核对。第四章资产审计第六条货币资金审计1、会同被审计单位会计人员盘点库存现金,编制“库存现金余 额调节表”,审计帐实是否相符;2、审计有无坐支、挪用等违反现金管理制度的行为;3、审计资产负债表时点的“银行存款余额调节表”的真实性;4、有无转借帐户违反结算纪律现象;5、外埠汇(本)票存款是否清楚、准确;6、抽查大额现金收支、银行存款支

2、出的合法、合规性。第七条短期投资审计1、盘点库存有价证券、数量、票面价值和取得成本并与相关帐 户余额核对,如有差异,查明原因;2、审计有价证券购入、售出或兑现的原始凭证是否完整,会计 处理是否正确;3、复核与短期投资有关的损益计算是否准确,并与投资收益有 关项目核对;4、了解有价证券的可变现情况;5、审计有无长期投资性质列入短期投资项目。第八条应收票据审计1、监督盘点库存票据,并与应收票据登记单的有关内容核对;2、验明应收票据的利息收入是否正确入帐;3、核对已贴现的应收票据,其贴现额与利息的计算是否准确, 会计处理是否恰当。第九条应收帐款审计1、分析应收帐款的帐龄及余额构成,审计应收帐款中呆帐、坏 帐情况及坏帐损失的会计处理是否手续齐全、合规;2、抽查有无不属于结算业务的债权,如有应作出记录或作适当 调整;3、分析明细帐余额,对于出现贷方余额的项目,应查明原因, 必要时作重分类调整。第十条坏帐准备审计1、按计提坏帐准备的范围、标准测算已提坏帐准备是否符合规 定;2、年度内坏帐损失的原因是否清楚,有无授权批准;有无已作 坏帐损失处理后又收回的坏帐损失,其帐务处理是否正确;3、坏帐准备的贷

3、方记录是否与列作坏帐损失的帐项一致。第十一条预付帐款审计1、抽查入库记录,查核有无重算付款或将同一笔已付清的帐款 在预付帐款和应付帐款这两个科目同时挂帐的情况;2、分析明细帐余额,对于出现贷方余额的项目,应查明原因, 必要时作重分类调整。第十二条其他应收款审计1、重点分析确定有无应由成本费用科目列支的业务支出,挂其 他应收款帐户;2、对于长期未能收回的项目,应查明原因,确定是否可能发生 坏帐损失;3、审计列作坏帐损失的项目,是否符合规定并办妥审批手续;4、分析明细帐余额,对于出现贷方余额的项目,应查明原因, 必要时作重分类调整。第十三条存货审计存货包括燃材料、燃材料采购、燃材料成本差异、设备(备品、 备件)低值易耗品等。1、各类存货入、出库手续是否完备,材料成本差异分摊是否正 确,有无利用价差随意调节成本现象;2、低值易耗品与固定资产的划分是否正确;3、获取被审计单位期末存货盘点明细表,汇总表,选择重点的 存货项目进行抽查盘点,将原始盘点资料与存货汇总表相核对,审计 存货表上各类存货小计、总计是否正确;审计存货计价的依据和方法; 将存货的价格与市场价格及其他有关资料进行核对;抽查率不低

4、于 10%。4、核查存货发出的原始凭证是否齐全,内容是否完整,计价是 否正确;5、与财务、仓库保管人员确认存货积压、毁损等情况。第十四条待摊费用审计1、重点抽查大额待摊费用的原始凭证及其相关资料,核对发生 额是否正确;2、抽查大额待摊费用受益的有关政策规定,确认待摊费用受益 期及其摊销额是否正确。3、有无不属于待摊费用性质的会计事项,如有,应查明原因并 作出记录,进行适当调整。第十五条待处理财产损益审计1、查明待处理财产损益原因,转销时的审批手续是否完备;2、有无应予处理而未处理,长期挂帐的待处理财产损益。第十六条长期投资审计1、长期投资入帐基础是否符合投资合同、协议的规定,会计处 理是否正确,重大投资项目,应查阅领导决策的会议记录;2、投资收益,应收股利和应计利息是否按投资额占受资单位的 比例进行正确的核算;3、年度内长期投资增减变动的原始凭证,并追索其变动的原因 及授权批准手续;第十七条固定资产审计1、固定资产帐、卡、物是否相符;2、固定资产增、减及其计提折旧计算是否正确和符合规定;3、实地抽查部分固定资产,抽查率达到3 0%以上,并验明新 增固定资产是否实际存在;4、获取租入、租

《资产、负债、损益审计方法》由会员cn****1分享,可在线阅读,更多相关《资产、负债、损益审计方法》请在金锄头文库上搜索。

2023诉讼授权委托书7范文.docx

2、3、4的乘法口诀.docx

企业年金应如何计算缴纳个人所得税.doc

高校青年教师培养总结.doc

“中国梦”主题教育活动宣讲提纲.DOCX

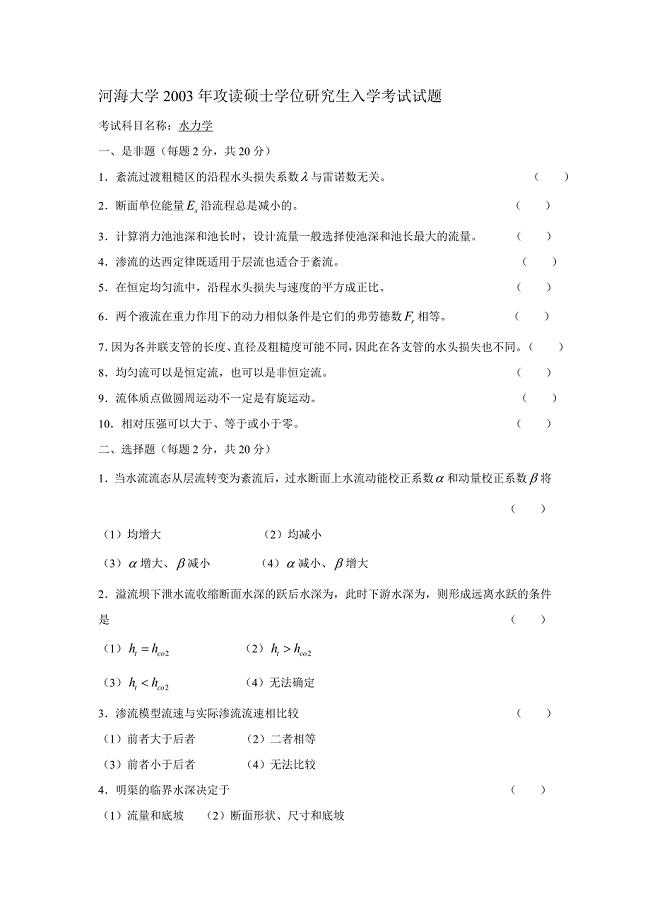

河海大学 初试 水力学 试卷03—09(有错误) 试题

新教科版六年级科学(上册)期中卷及答案.doc

2021年部编版一年级数学上册加减混合运算训练带答案(精选题).doc

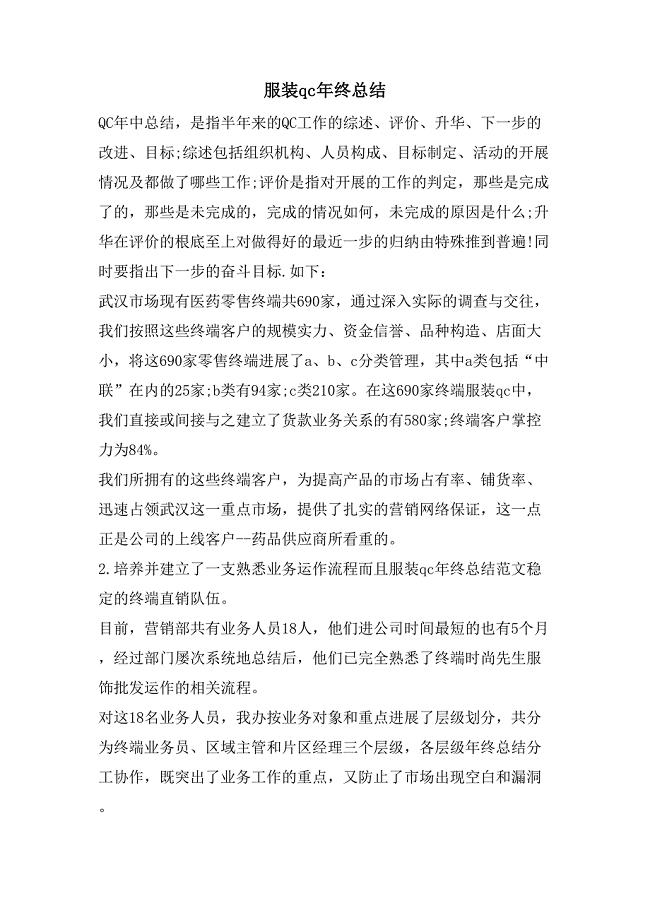

服装qc年终总结.doc

竞选纪律委员演讲稿.doc

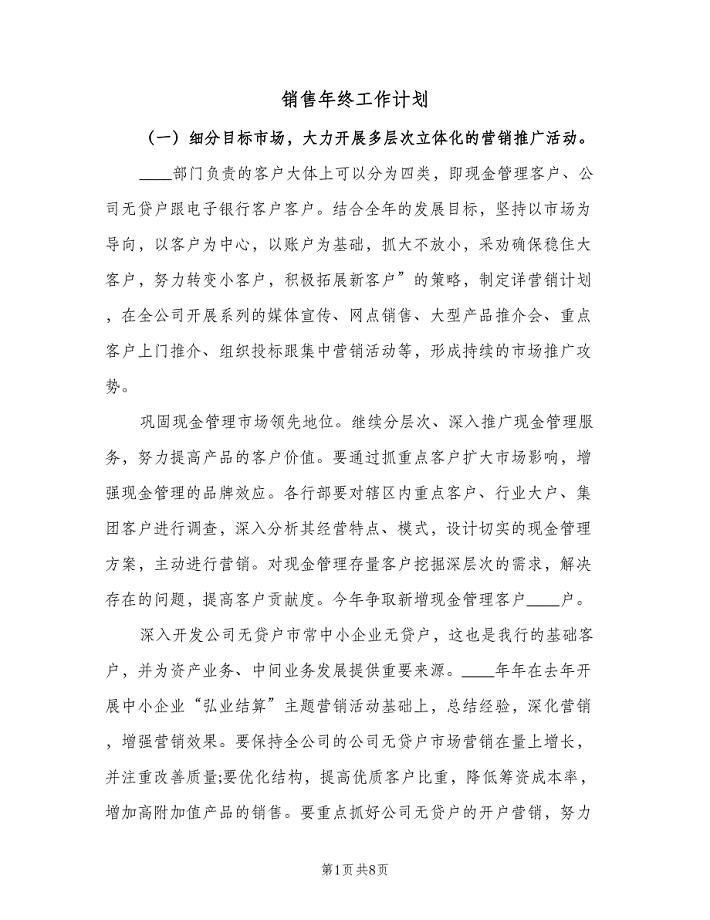

销售年终工作计划(四篇).doc

地震作用下异形柱框架结构受力计算.docx

中考数学复习(四):概率与统计

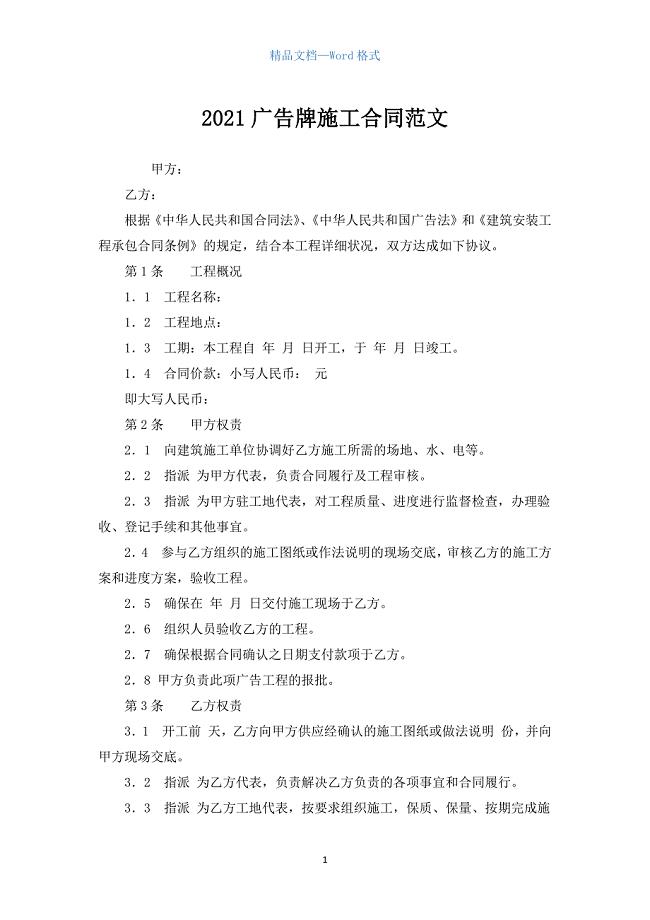

2021广告牌施工合同范文.docx

人教版九年级语文下册期中测试卷(精选).doc

基于PLC机械手控制系统设计.doc

2023年如何在初中数学课堂中运用“合作教学”.doc

茶叶功效【大全】.doc

父亲节快乐祝福语-3.docx

预埋件技术交底.doc

野外施工安全措施

野外施工安全措施

2023-12-29 7页

实际工资=货币工资&amp#247;价格指数

2022-10-18 15页

河北省衡水中学2019届高三语文下学期三调考试试题(含解析).docx

2023-01-30 27页

借助斐波那契回调线与扩展线进行交易

2023-12-14 3页

月季花的修剪方法

2023-11-07 3页

运筹学课程设计报告

2023-08-30 13页

陕西话的声调

2022-11-18 5页

内科护理-呼吸系统疾病病人的护理测试题及答案

2023-09-29 13页

茶园各月农事

2023-04-05 9页

成功构建幼儿园的品牌营销策略

2023-08-23 4页