对预算会计改革的思考-会计学专业毕业设计-毕业论

17页

1、h目录中文摘要、关键词 2 英文摘要、关键词 3 文献综述 4 一、 预算会计的作用及其重要性 5(一) 财政总预算会计 5(二) 事业单位会计 5(三) 行政单位会计 5(四) 参与预算执行的国库会计、收入征解会计(包括税务会计、 农业税征解会计、关税会计)和基本建设拨款会计等 5二、 当前预算会计面临的问题 6(一) 会计核算的内容较窄 5(二) 会计科目功能不足 6(三) 我国政府会计信息披露的不充分 6(四) 会计核算以收付实现制为基础有一定的局限性 7(五) 财务报表制度不完备 7三、 我国现行预算会计改革的对策 7(一) 重新构造预算会计体系 8(二) 明确政府会计主体 8(三) 预算会计核算中逐步采用权责发生制制度 8(四) 提高政府会计信息质量,规范我国政府会计信息披露 9(五) 完善政府财务报告体系 9(六) 加强会计队伍建设,切实重视单位的财务管理工作 10参考资料 11致谢 12 hh内容摘要我国预算会计已摆脱计划经济体制下的模式,走上了建立适应市场经济需要,具有中国特色、科学规范的预算会计模式的道路。但这几年来,财政管理体制改革的步伐加快,按照公共财政理论设计的

2、预算管理模式已开始建立,预算编制、执行等环节的管理制度正在发生根本性的变化,预算会计的客体运行环境又发生了变化,因此,预算会计又面临着进一步的改革。当前预算会计面临的一些问题:会计核算的内容较窄;会计科目功能不足;我国政府会计信息披露的不充分;会计核算以收付实现制为基础有一定的局限性;财务报表制度不完备。笔者认为,借鉴西方国家政府会计改革的经验,并结合我国的国情,我国的预算会计改革应从重新构造预算会计体系;明确政府会计主体;预算会计核算中逐步采用权责发生制制度;提高政府会计信息质量,规范我国政府会计信息披露;完善政府财务报告体系;加强会计队伍建设,切实重视单位的财务管理工作等宏观6方面着手。更好地服务于国家的预算执行和管理工作,通过完成国家预算收支任务和各项行政任务、事业计划,充分发挥预算资金使用的经济效益和社会效益,为逐步建立与社会主义市场经济相适应的公共财政体制起到积极有利的作用。关键词预算会计改革 预算会计体系 权责发生制 政府会计信息披露 政府财务报告体系 政府财务监督hhAbstractOur country budget accounting got rid of unde

3、r the planned economy system the pattern, stepped onto the establishment to meet the market economy need, had the Chinese characteristic, scientific standard budget accounting the pattern path.But these for years, the financial control organizational reform step speeds up, started according to the public finance theoretical design budget management pattern to establish, link the and so on budget establishment, execution control system was having the fundamental change, budget accountings object

4、movement environment has had the change, therefore, budget accounting was facing the further reform.Current budget accounting faces some questions: The accounting content is narrower; Accountant the subject function is insufficient; Our country government accounting the information discloses is not full; The accounting realizes the system take the receipts and disbursements to have the certain limitation as the foundation; The financial report form system is incomplete.The author believed that,

《对预算会计改革的思考-会计学专业毕业设计-毕业论》由会员壹****1分享,可在线阅读,更多相关《对预算会计改革的思考-会计学专业毕业设计-毕业论》请在金锄头文库上搜索。

成本和费用管理制度汇编

“营改增”全面推开后-还有哪些应税行为按差额征税?对下游影响及应取得的合法凭证有哪些.doc

2021年部编人教版一年级数学上册加减混合运算提升练习(必考题).doc

pep小学英语五年级上册第四单元第二课时教学设计.doc

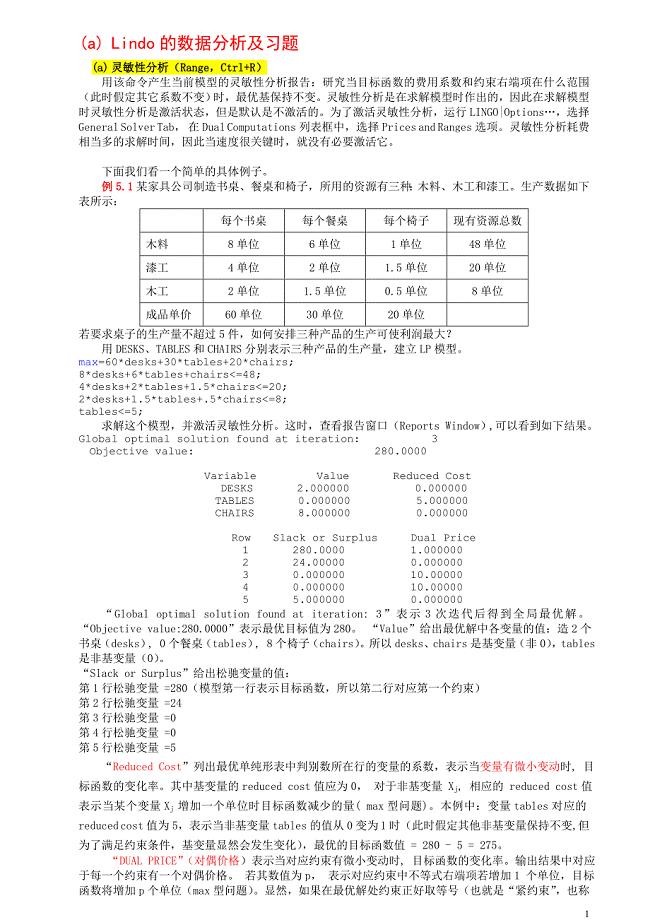

天大运筹学相关软件lindo案例.doc

美容院顾客管理系统

小学校长开学典礼演讲稿.doc

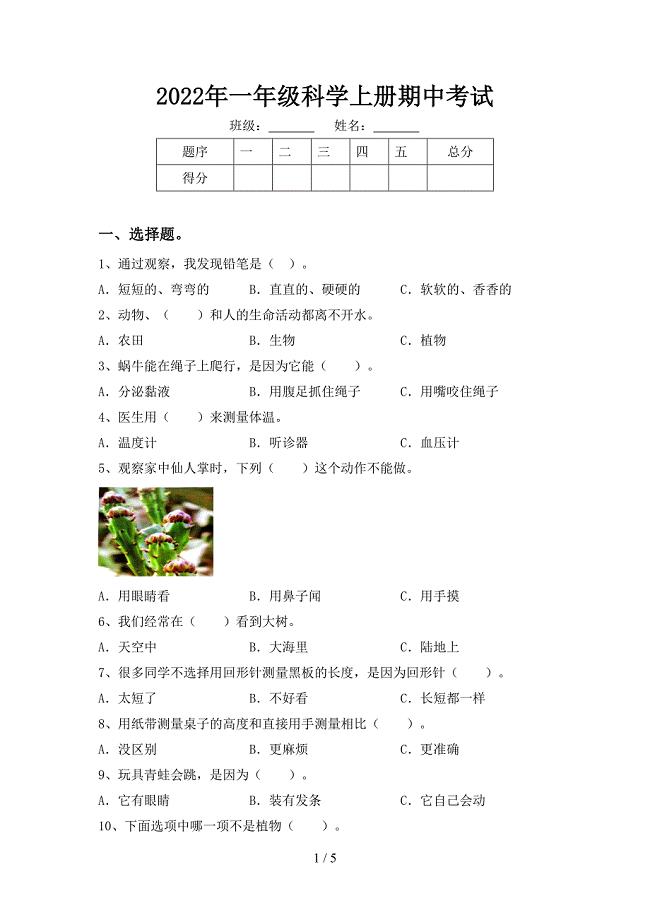

2022年一年级科学上册期中考试.doc

小学政教处工作安排

四年级美术上册期末试卷.doc

感谢老师的手抄报_1.docx

【教育资料】小学一年级语文教案《浪娃娃》教学设计.doc

E物业服务公司消防应急预案.docx

2023年开展校园爱国卫生月活动总结通用范文5篇

中专毕业大学生实习报告范文.docx

2023年小升初英语名校考试

淄博市学业水平化学样题有答案

部编版道德与法治六年级上册练习测试题含精品答案.docx

会计实务:全年一次性奖金个人所得税的计算方法.doc

惠民政策宣讲稿党的惠民政策暖人心宣讲稿三篇精选.doc

2012高考文综试题(新课标卷)

2012高考文综试题(新课标卷)

2024-02-17 6页

抚州关于成立PP片材公司可行性研究报告

2023-09-25 122页

安全生产措施(DOC 17页)

2023-12-09 17页

2016年起重机械检验员考核试题

2023-10-26 6页

全年逐月驾驶员安全学习记录

2023-09-05 12页

技术经理工作总结(DOC 12页)

2023-05-03 12页

总体开工报告

2022-11-09 51页

秦皇岛成立空调公司报告

2023-09-26 66页

职业技能鉴定(供应链管理)考核大纲

2022-12-24 8页

最新学前儿童语言教育复习题(DOC 13页)

2023-04-02 13页