有关会计课程的基本理论

226页

1、会计课程概述 从事会会计职业,所所要面对的考考试是比较多多的;在所有有会计系列考考试一、考试特点中中,CPA考考试是比较难难的;在CPPA五科考试试中,会计的的合格率是比比较低的。以以最近五年的的考试情况为为例,五门课课程的全国平平均合格率(合合格人数参考人数)如如下:科目 会计 审审计 财务成成本管理 经经济法 税法法 难度排序序 1999年 114.41 % 15.34 % 15.344 % 166.84 % 25.770 % 1 2000年 99.47 % 20.114 % 117.66 % 19.32 % 11.866 % 1 2001年 55.47 % 13.660 % 99.27 % 7.966 % 6.81 % 1 2002年 110.89 % 33.33 % 9.34 % 32.06 % 11.655 % 2 2003年 9.17% 7.488% 10.36% 112.82% 12.001% 2从表中五科的比比较可以看出出,多年来CCPA会计考考试的基本特特点是:考试试时间长,考考试难度大,考考试合格率低低。形成这种种状况的主要要原因有:(1)目前我国国会计理论体体系正

2、处于构构架完善之中中,会计教材材秉承了会计计改革的最新新内容,每年年变动较大,大大部分考生知知识更新速度度较慢,自身身缺乏长期的的专业积累,对对考试的认识识和准备不足足。(2)新准则和和新制度尚未未全部在全国国所有企业施施行,教材所所述内容和实实践中的行业业会计制度有有着较大差别别,众多考生生知识结构尚尚不完善,不不适应而影响响学习效果。(3)会计内容容是考生职业业生涯中最熟熟悉的知识,导导致会计科目目每年报考和和参考人数最最多,抬高了了分母基数,降降低了合格比比例。(4)五门课程程在考试中虽虽无主次之分分,但会计知知识在注册会会计师执业过过程中运用最最为广泛,从从而也决定了了在控制考试试难度上对会会计这一门掌掌握较严。 二、教教材变化(一)体例上上的变化2004年教材材在形式上发发生了一些变变化,大家应应留意这些变变化后面潜伏伏的一些信息息: 1教材由由过去的“注册会计师师全国统一考考试指定辅导导教材”更名为“注册会计师师全国统一考考试辅导教材材”。表面上来看,教教材名称取消消“指定”两字,是因因为20033年8月277日颁布的中中华人民共和和国行政许可可法第五十十四条规定:“公民特

3、定资资格的考试依依法由行政机机关或者行业业组织实施,公公开举行。行行政机关或者者行业组织应应当事先公布布资格考试的的报名条件、报报考办法、考考试科目以及及考试大纲。但但是,不得组组织强制性的的资格考试的的考前培训,不不得指定教材材或者其他助助考材料。”但是,如果果研究一下历历年考题就可可以发现,当当年教材没有有涉及的知识识点,并不代代表当年不会会进行考核。在在2000年年考试中,考考到了“合并会计报报表中存货跌跌价准备的抵抵销”;在20001年考试中中,考到了“累计资产支支出总额超过过专门借款总总额时如何计计算利息资本本化金额”;在20002年考试中中,考到了“股权转让确确认条件”,上述内容容都是当年教教材没有涉及及的知识点。这这种情况虽然然在社会上遭遭到一些非议议,但必须要要承认,注册册会计师应具具备的知识体体系,仅靠一一本书籍的有有限篇幅来界界定,是不够够的,也是不不科学的。今今年教材的名名称变化,暗暗示着在未来来的考试中,这这种现象还会会长期存在,并并具有了合理理的借口。所所以,建议考考生在复习中中,除了掌握握教材的讲述述内容,还应应适当地参阅阅一些必要的的辅导材料,自自学完成其

4、它它的一些相关关知识。在课课件中,我也也会适量地给给大家增补一一些教材没有有涉及到的知知识点。2配套教材中中不再提供历历年注册会计计师考试的试试题、答案和和分析。中注协规定,从从去年开始就就不再对外公公布20022年度及以后后年度的注册册会计师考试试的试题、答答案和分析。这这种做法在国国外举办的一一些考试中并并不鲜见,比比如国际内部部审计师协会会从19977年11月份份起就不再公公布国际注册册内部审计师师(CIA)考考试试题和答答案。我猜想想此举的目的的,一方面是是为了和国际际考试制度接接轨,另一方方面是因为我我国注册会计计师考试将逐逐步建立试题题库,实行考考试抽题。这这种变化暗示示着在未来的的考试中,有有可能会重复复出现类似以以前年度考过过的试题。(二)内容上上的变化同去年教材相比比,20044年教材在内内容上根据22003年44月14日财财政部修订的的企业会计计准则资产负债债表日后事项项和20003年8月222日财政部部、国家税务务总局联合颁颁布的关于于执行和相关会计计准则问题解解答(三)的的相关精神进进行了修订,主主要体现在: 1在在“存货”、“投资”、“固定资产”、“所有者权益

《有关会计课程的基本理论》由会员夏**分享,可在线阅读,更多相关《有关会计课程的基本理论》请在金锄头文库上搜索。

山东绿色生物防控产品销售项目商业计划书_参考范文

四川省成都七中2013届高三上学期入学考试数学试题(无答案).doc

(2篇)2023年学习文化传承发展座谈会重要讲话坚定文化自信心得体会.docx

2023年语文教育实习生总结范文(3篇).doc

语文人教版四年级上册第八单元作业设计

2023年纪检监察干部履职总结演讲模范履职文明执纪 .doc

无籽西瓜田间管理反病虫害防治教案.doc

海康硬盘录像机调试高速球快速指导方法.docx

品德与社会的评价方式.doc

大道之行也教学设计.docx

学业水平考试课内文言文复习必修五.doc

正确认识结核病.doc

中学生营养餐浪费现象的原因调查及建议.doc

大班科学好吃的面食教案反思.docx

绿化建议书6篇

请不要吃这种小龙虾.doc

农业普查知识问答试题19题附答案.doc

中班一日生活计划.doc

水利水电机械 水利水电施工设备.doc

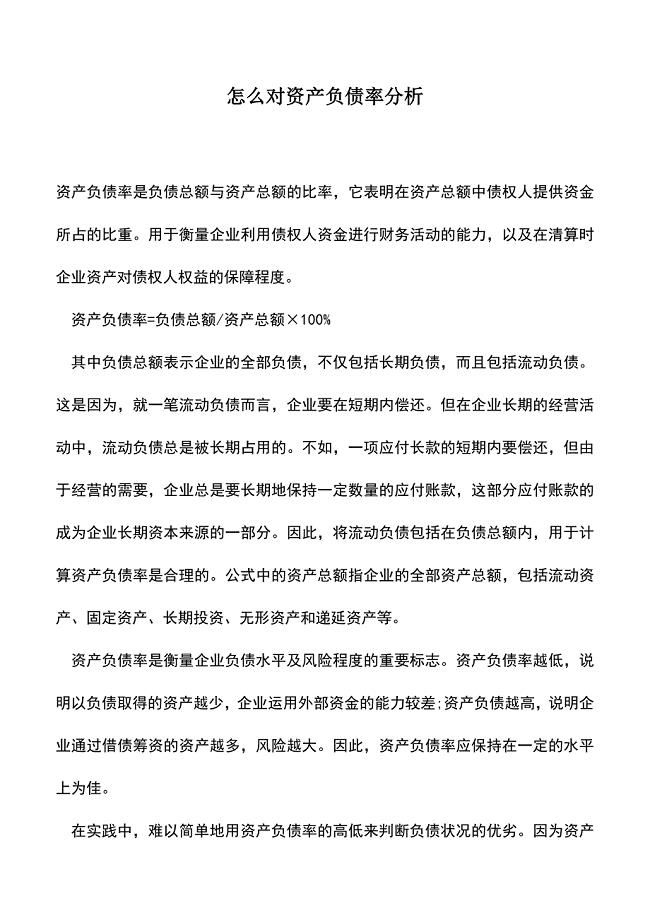

会计实务:怎么对资产负债率分析.doc

BENET上海分公司网络改造项目设计实施方案

BENET上海分公司网络改造项目设计实施方案

2023-11-22 33页

党员干部做到知己知责知止知畏“四知”心得体会.docx

2023-02-26 7页

互联网信息服务管理办法

2023-10-15 10页

中学风雨操场施工组织设计概述

2022-09-11 168页

巴渝文化第四次平时作业答案

2022-12-24 13页

景观绿化技术标(施工组织设计)

2023-12-18 93页

小学一年级语文上册拼音测验卷【人教版新课标】

2024-02-24 2页

市场营销国际贸易4

2024-02-16 65页

工艺学习知识(发店面)[1]

2024-02-17 12页

气门摇杆轴支座的机械加工工艺解读

2022-10-30 43页