餐饮业毛利率计算方法

3页

1、 企业的成本核算与工业企业不同,它只包括原材料成本及燃烧成本。而除去原料、燃料成本外,企业还须支付大量人工、水电、物料消耗、房租、折旧等营业费用以及管理费用和财务费用,此外还要按营业额5.5%的比例缴纳营业税金。因而,毛利减去“三费”及营业税金以后才是纯利,这样算到最后,业企业的“纯利”远没有想象的那么多。 企业的毛利核算与费用归集 (一)厨房毛利核算的正确方法,企业要有效地控制生产成本、提高毛利水平,首先必须掌握正确的毛利核算方法,并将营业和管理费用与生产成本分开核算并合理归集,这是提高毛利的前提。我将以下面的例子来说明企业正确的毛利核算与费用归集方法。某企业某月开单金额为100万元(其中酒水金额20万元),打折和免单(各种招待)、打折和免单(内部员工消费)、打折和免单(试菜、考评等)、打折和免单(前厅原因的顾客投拆)、打折和免单(后厨原因的顾客投拆)各为0.2万元,共计1万,代金券消费金额(收券金额-免找)为9万元、实收金额(含现金、支票、信用卡和挂账)为90万元,食材原料成本为30万元,退菜金额(已出菜)为1万元。则正确的厨房综合毛利率计算方法是: 厨房综合毛利率=(100万-2

2、0万-30万+1万)/(100万-20万+1万)=51万/81万=62.96%。 通过这种正确核算方法计算出的厨房综合毛利率,从理论上讲,应与通过标准菜谱与原材料价格、原料出成率计算出的理论毛利率趋于一致。 而错误的厨房综合毛利率计算方法是: 厨房综合毛利率=(90万-20万-30万)/(90万-20万)=40万/70万=57.14%。 通过这种错误核算方法计算出的厨房综合毛利率,由于涉及到退菜、打折、免单以及返券促销等多种因素的影响,与理论毛利率存在很大的差异,不具有可比性。 以正确的厨房综合毛利率计算方法可以得出: 厨房综合成本率=30万/(100万-20万+1万)=30万/81万=37.04% 则每项金额所对应的食材原料成本的计算方法为: 食材原料成本=(开单总金额-酒水金额)*厨房综合成本率。 从上表中可以看出,90万元的实收金额(含现金、支票、信用卡和挂账,其中包括酒水19.86万元)所对应的食材成本为259778元,而不是30万元,两者的差额为40222元。而这40222元中包括退菜成本3704元、打折、免单(各种招待)成本519元、打折、免单(内部员工)成本593元、打折

《餐饮业毛利率计算方法》由会员ni****g分享,可在线阅读,更多相关《餐饮业毛利率计算方法》请在金锄头文库上搜索。

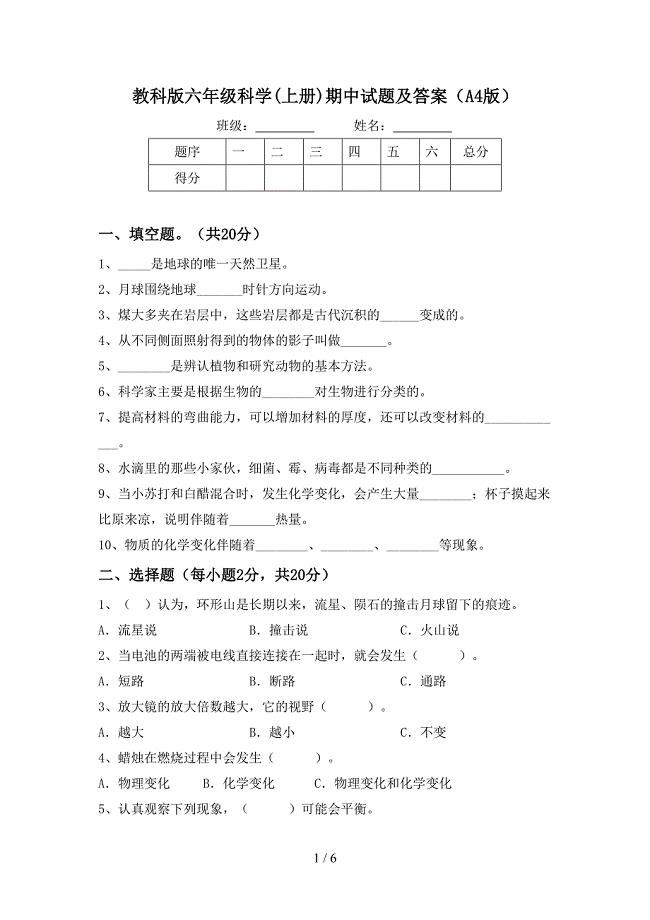

教科版六年级科学(上册)期中试题及答案(A4版).doc

2023年技能培训学习心得总结

高中英语导学案:Module 4 Music Born in America WordsExpressions 外研版选修七 含答案【精校版】

pep小学六年级毕业英语语法复习要点归纳(人教版).doc

鲁教版地理六年级下册第六章我们生活的大洲亚洲单元教案

葫芦丝初级教程指法表1.doc

管线探测施工方案.doc

年度学校安全教育工作总结.doc

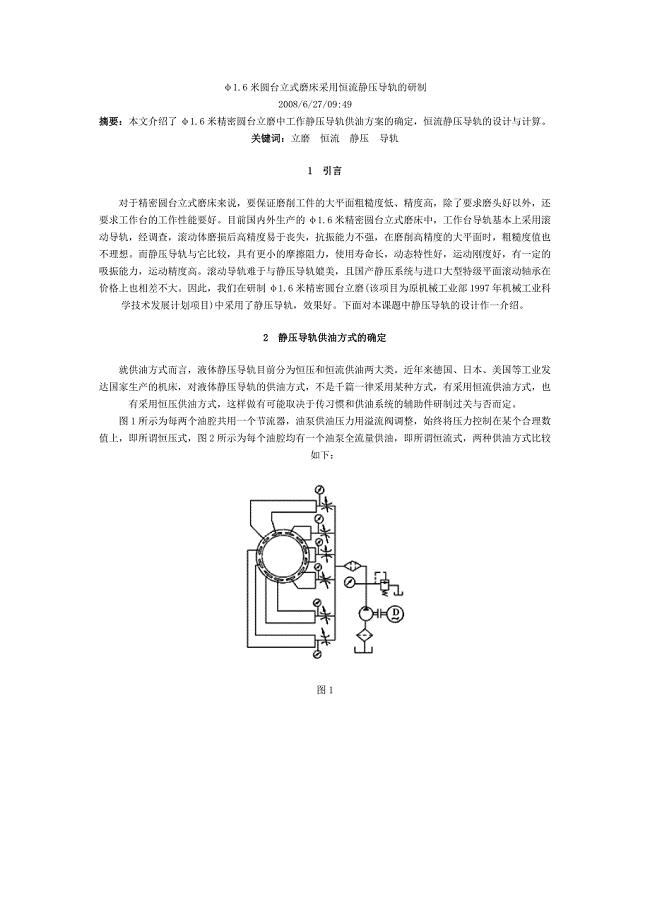

φ1.6m磨床导轨.doc

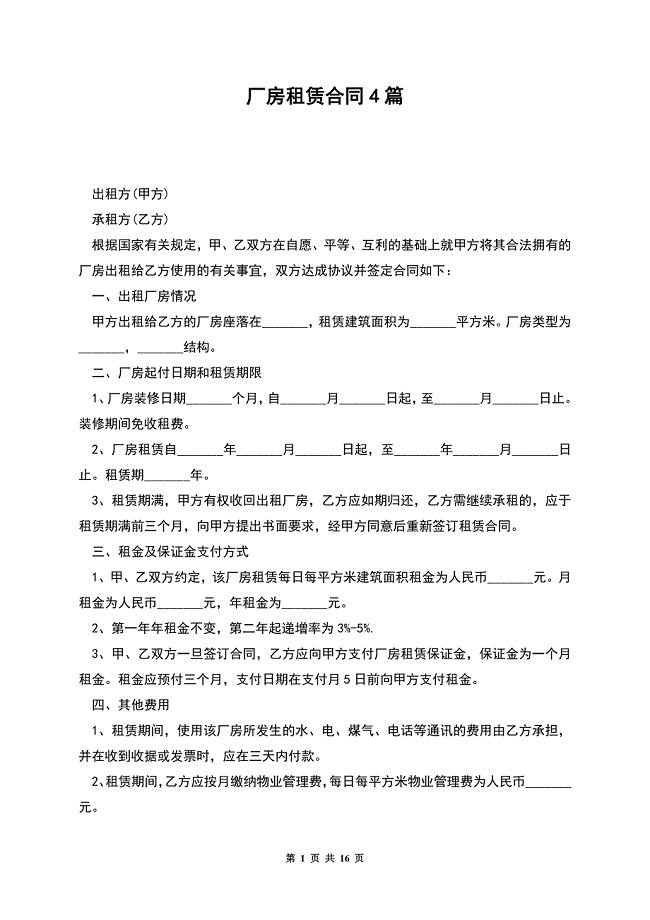

厂房租赁合同4篇.docx

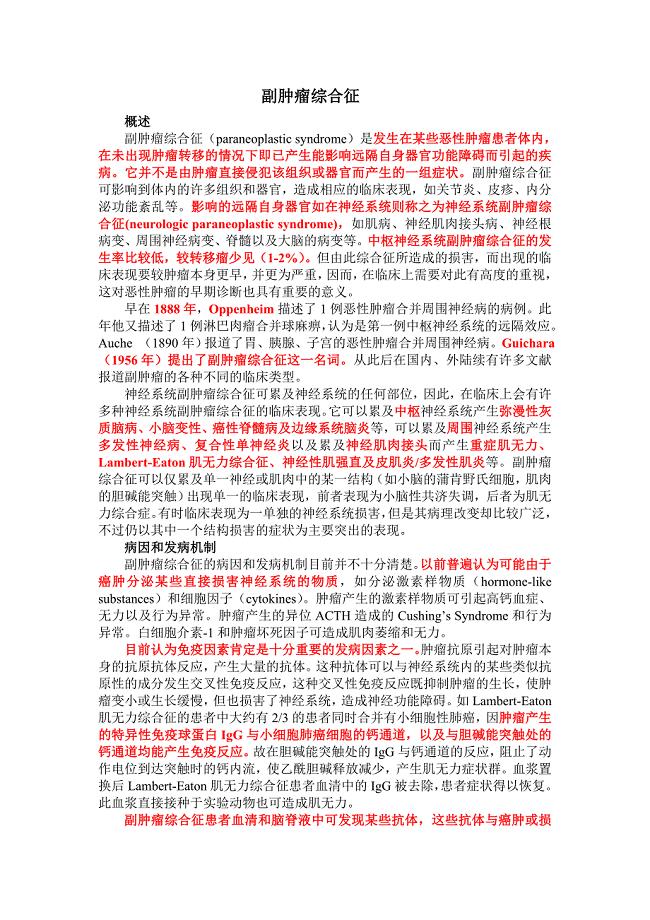

副肿瘤综合征

三年级下册英语Unit1Inclass

六年级数学下册一单元考试卷(下载).doc

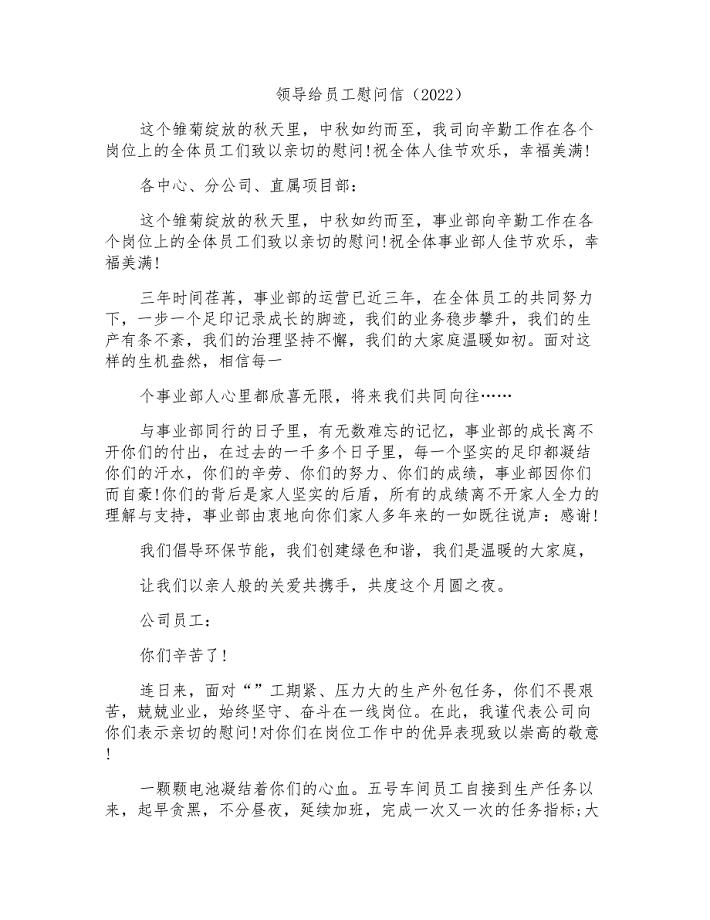

领导给员工慰问信(2022)

人教版七年级下册英语单元测试卷-Unit-1-Can-you-play-the-guitar?.docx

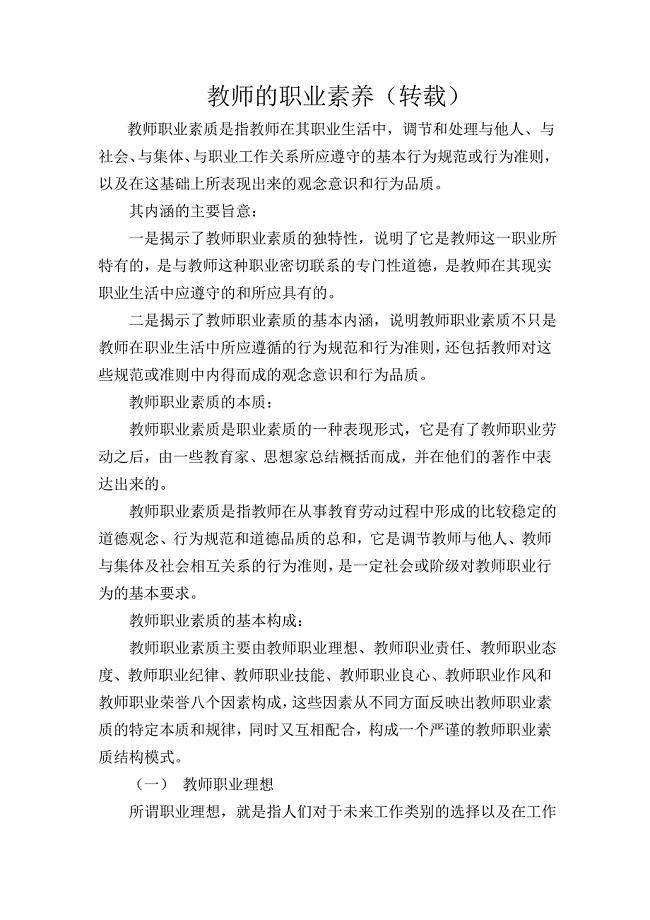

教师的职业素养.doc

上学期小班班级工作计划范本(三篇).doc

国际技术服务合同范文

车库内置模方案.doc

《想别人没想到的》教案.doc

关于细胞因子的习题.doc

关于细胞因子的习题.doc

2023-11-11 8页

一年级数学《趣味数学》活动计划

2023-07-06 4页

仓库管理系统数据库课程设计【互联网+】

2024-01-30 18页

年产10万立方米加气混凝土板材项目资金申请报告写作模板

2023-03-17 89页

复学学生安全责任书

2024-01-11 1页

体质健康测试教案合集

2024-01-30 30页

农村生活污水治理设施提升改造项目资金申请报告写作模板定制

2022-10-01 101页

1.2万吨环保装备、矿山装备智能制造项目商业计划书写作模板

2022-08-25 41页

【2020】最新小升初数学几何图形阴影部分面积题型大全(详细答案解析)

2023-12-26 32页

云南省市政基础设施工程施工质量验收统一规程DBJ53T-36-2011.doc

2023-08-05 78页