银行(信用社)贷款重组管理办法

13页

1、银行(信用社)贷款重组管理办法第一章总则第一条为规范到期贷款管理,及时处置和化解、降低信贷风险,根据中国银监会关于调整部分信贷监管政策促进经济稳健发展的通知(银监发20093号)、省农村信用社信贷管理基本制度、省农村信用社信贷业务基本操作规程及有关法律法规,特制定本办法。第二条贷款重组是指为降低和化解贷款风险,对因借款人财务状况困难而不能按期全额归还的贷款,对借款主体、担保方式、还款期限、适用利率、还款方式等合同规定的还款条件进行调整的处理手段。第三条贷款重组应当遵循如下原则:(一)有效重组原则:贷款重组应有效降低信贷风险和减少贷款损失,重组后的贷款风险必须低于原贷款风险;(二)规范操作原则:贷款重组必须严格按照规定的条件和程序进行操作。第四条本办法适用于省农村信用社各级机构。第二章适用对象、条件及模式1-ifisgiies(a)fzuffl(川)iliinttiiBmsiittBMi(M)liningfflu()Hssffl淋WWW啰zk爺3rRswksYWOWWMBa将川MYw(川)-nifclzslsn&Be-M)-()-e五)在原贷款期限内未发生恶意拖欠利息、挪用贷款等情况;(

2、六)重组后还贷期限内担保、抵质押权不会丧失或削弱,而通过其他方式处置将导致贷款担保或优先受偿权丧失等。(七)2005年6月30日以后发放的新增贷款办理重组至少收回贷款本金10%(含)以上;对通过贷款重组可以收回10%(含)以上贷款本金的,可继续办理贷款重组。第八条属于下列情况之一的,不得办理贷款重组:(一)借款人逃废债务或恶意欠息;(二)借款人已进入破产程序;(三)借款人已严重资不抵债、濒临破产,且没有政府提供财政支持或新的投资者介入;(四)处于诉讼或执行程序中的贷款;(五)风险分类为损失类的贷款;(六)其他法律法规和政策规定禁止办理贷款重组的情况。第九条贷款重组的模式包括但不限于:(一)更换借款主体,保留原担保方式;(二)更换借款主体,更换担保方式;(三)更换有代偿能力的和意愿的保证人或更换更有价值、更容易处置的抵(质)押物;(四)追加保证人或抵(质)押物。第三章期限及利率第十条确定贷款重组期限要考虑借款人综合还贷能力、借款人其他主要债务的构成及到期时间、抵(质)押物(权)价值及变现能力、保证人的代偿能力等因素,防止重组期内贷款风险加大。第十一条短期贷款重组期限最长不超过一年(含),

3、中长期贷款重组期限最长不超过三年(含)。第十二条贷款利率。各县级联社根据人民银行有关利率规定执行并实行按月或按季结息。第四章调查、审查、审批/咨询与办理第十三条经办机构办理贷款重组业务除按照省农村信用社信贷业务基本操作规程要求进行调查外,还应重点调查以下内容:(一)深入调查、分析权衡即时清收与贷款重组的利弊,最大限度化解风险和减少损失;(二)详细说明原贷款相关情况、出现问题的原因、办理贷款重组的理由及风险控制措施等内容。第十四条经办机构信贷审查部门除按照省农村信用社信贷业务基本操作规程对贷款调查报告进行审查外,还应重点审查如下内容:一)借款人的还款意愿和落实还款计划的能力;(二)保证人保证能力、抵(质)押物(权)的价值和变现能力,并着重分析贷款重组的必要性、合规性、预期风险变化情况,以便于科学决策。第十五条2005年6月30日以后发放的新增贷款办理重组按照省联社核定的各级机构信贷业务单户管理权限执行,但县级联社(含农商行、农合行,下同)不得将贷款重组权限转授给基层信用社。2005年6月30日以前发放的存量贷款办理贷款重组由各县级联社逐笔审批自主办理。第十六条贷款重组通过发放新贷款同时收

4、回原贷款的方式进行操作。贷款重组后原则上实行按月或按季分期还款,第五章风险控制与分类第十七条贷款重组只能涉及贷款本金,对原贷款利息不得重组,严禁以贷收息。原贷款利息一般应全部收回,如果重组时未能还清全部利息的,在签订本金重组合同时,必须对欠息进行书面确认,妥善安排还款计划并继续催收,同时落实有效担保并建立台帐规范管理。第十八条贷款重组必须重新签订借款合同。为确保重组贷款合法有效,在借款申请书、借款合同的“贷款用途”一栏应直接填明“本贷款用于偿还XXX(合同编号)合同项下借款人所欠债务”。第十九条在借款合同“双方约定的其他事项”中必须增加但不限于下列内容的保护性条款:(一)借款人要定期向贷款人报送对外担保情况,并承诺向贷款人提供的信息和对外担保金额完整、真实、准确;(二)借款人未经贷款人书面同意,不得以其有效资产向他人设定抵(质)押或对外提供保证。(三)贷款期内如出现下列情况之一,贷款人有权宣布贷款提前到期,并要求借款人提前偿还部分或全部贷款,或要求借款人提供经贷款人认可的合法、有效、足值的担保:1. 贷款出现欠息、逾期等违约事项;2. 借款人未经贷款人书面同意,以其有效资产向他人设定抵

《银行(信用社)贷款重组管理办法》由会员大米分享,可在线阅读,更多相关《银行(信用社)贷款重组管理办法》请在金锄头文库上搜索。

工业发展过程中的资源与环境问题探析.docx

泰勒科学管理理论在实际中的运用.doc

2013年4月证券预约式考试查询入口.doc

某公司财务分析报告

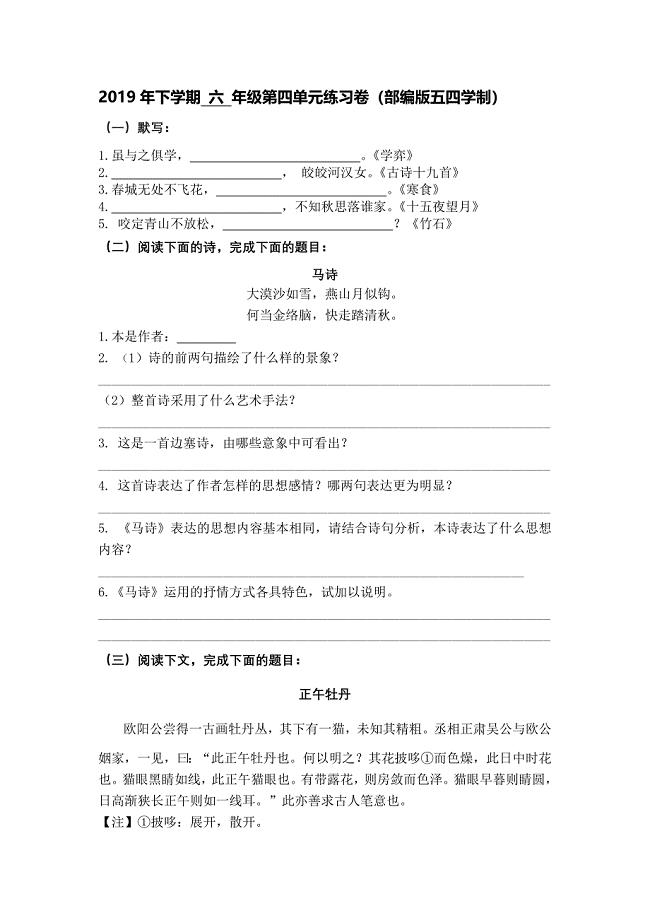

第四单元练习卷.docx

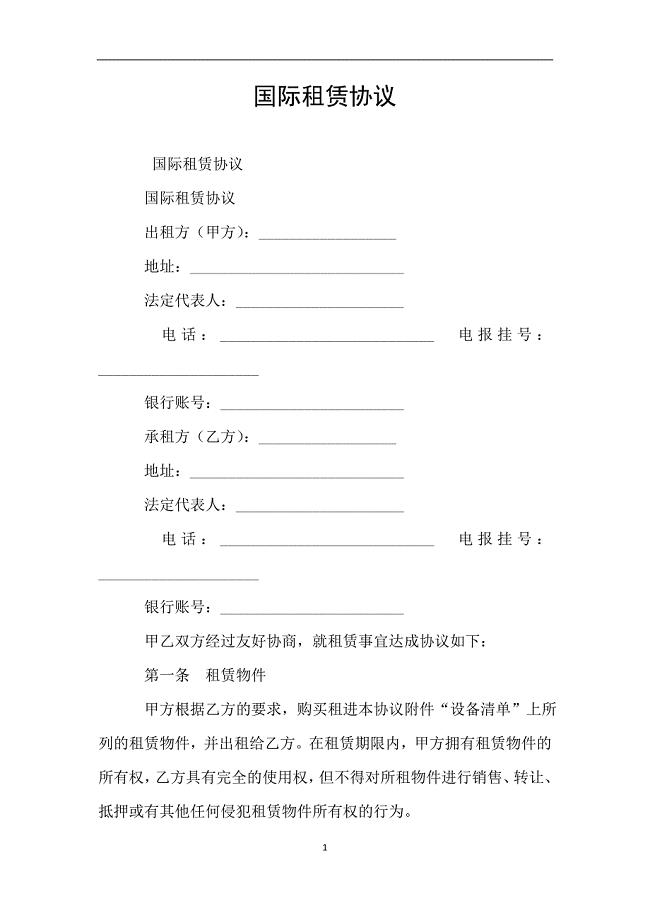

国际租赁协议.doc

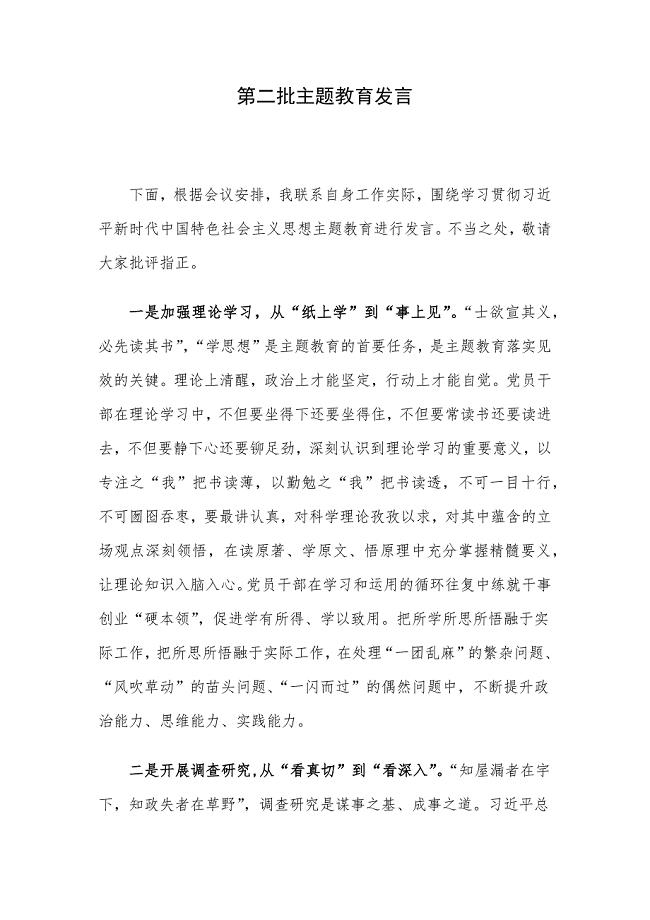

第二批主题教育发言.docx

三基培训内容85727.doc

平面设计师模拟题

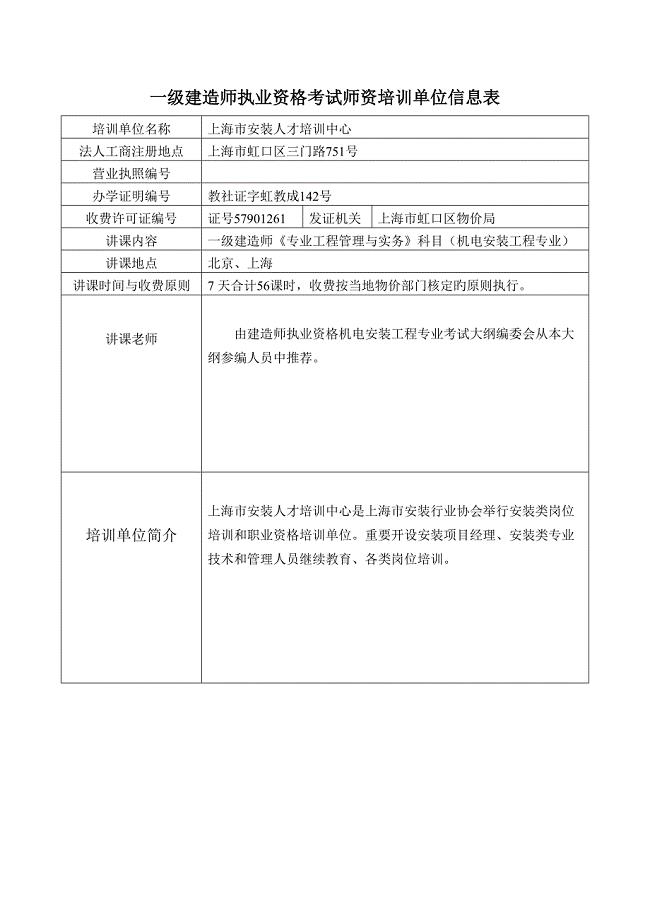

2023年继续教育培训单位.doc

南社站电网侧电化学储能工程总册.doc

指导青年老师工作计划参考范文(二篇).doc

生产部的安全管理职责.docx

建筑个人劳务合同.docx

脚手架施工组织设计

智能汽车零部件智造基地建设项目建议书写作模板

【良心出品】《岳阳楼记》教学设计.doc

2023年中级经济师工商管理精简排版直接打印版必看精华.doc

上海某别墅项目策划方案(doc 50页)

制药废水处理中试设计方案.doc

商场装修合同范本.doc

商场装修合同范本.doc

2022-11-21 5页

儿童迷宫图 清晰可直接打印

2023-11-05 14页

德国乌尔姆-乌尔姆大教堂

2023-02-02 9页

医院火灾应急预案参考范文(八篇)

2023-09-07 34页

14-接待礼仪

2023-02-16 9页

幼儿园中班科学教案方案实(5篇)

2023-07-12 11页

部编版小学语文三年级上册【课内外阅读理解专项训练(完整版)】及答案

2023-09-11 18页

五大工具试题及答案

2023-03-14 12页

校长五年任期目标

2022-08-31 10页

2023年护士资格考试历年考题

2024-02-02 8页