《中级财务会计》历年试题及答案完整版

59页

1、中央广播电视大学 2002 2003 学年度第二学期“开放专科”期末考试金融、会计学专业中级财务会计试题2003 年 7 月一、单项选择:在下列各题的选项中选择一个正确的,并将其序号字母填入题后的括号内(每小题1 分,共20 分)1接受捐赠是企业净资产增加的一个因素,企业对收到的捐赠资产应列作()。C. 资本公积2下列不通过“应交税金”账户核算的税种是()。B. 印花税3下列各项中,应作为营业费用处理的是()。D. 随商品出售不单独计价的包装物成本4. 摊销开办费时,应借记的账户是()。D.管理费用5. 企业购进货物存在现金折扣的情况下,应付账款若采用总价法核算,在折扣期内付款得到的现金折扣应作为 ( )。B. 财务费用的减少6 企业到期的商业汇票无法收回,则应将应收票据本息一起转入()。D.应收账款7盈余公积的来源是( )。C. 从税后利润中提取8.出借包装物的摊余价值应列支的账户是( )。A. 营业费用9企业生产经营过程中发生的下列支出,应作为长期待摊费用核算的是()。D. 经营租入固定资产改良支出10. 出资者缴付的出资额超过注册资本的差额,会计上应计入()。D.资本公积11.

2、下列项目中不属于管理费用的是()。B. 展览费12. 企业发生的亏损,可以用以后年度的税前利润弥补,其弥补期是()。D. 5 年13. 下列项目中属于投资活动产生的现金流出是()。A. 购买固定资产所支付的现金14. 下列项目中没有减少现金流量的是()。B. 计提固定资产折旧15. 在存货价格持续上涨的情况下,导致期末存货价值最大的存货计价方法是()。A. 先进先出法16. 下列项目中不属于存货的是()。C. 工程物资17某项固定资产的原值 60 000 元,预计净残值 2 000 元,预计使用 5 年,采用双倍余额递减法计提折旧,第2 年的折旧额应是()元。B 14 40018. C公司认购D公司的股票1000股,每股面值10元,实际买价共15 000元,其中包括已宣告分派但尚未支付的现金股利1000元;另外支付佣金200元。C公司该批股票的入账成本应是()。D. 14 200 元19. 委托加工应税消费品收回后用于连续生产应税消费品的,委托方在加工环节交纳的消费税应记入()。B. “应交税金”的借方20. 下列属于资产负债表日后事项中非调整事项的是()。D.应付债券的提前收回二、多

3、项选择:在下列各题的选项中选出二至五个正确的,并将其序号字母填入题后的括号内( 每小题 2 分,共 10 分。多选、少选或错选均不得分 )1 .与“应收票据”账户贷方相对应的借方账户有()。A. “应收账款”账户B “银行存款”账户C“财务费用”账户2. 企业发行 10面值万元、 5年期,年利率 10%,每半年支付一次利息的债券一批,实际发行价格92 620元。如果采用直线法摊销,则每半年应计入“财务费用”账户的金额包括()。C. 利息费用5 000元D.折价摊销738元3. 现金等价物应同时具备的条件是()。A .能够转换为已知金额的现金 B .期限短D .流动性强E.价值变动风险小4. 下列固定资产中,应计提折旧的有()。B.经营租赁方式租出的固定资产 C 大修理暂时停用的固定资产E.未使用的房屋5. 其他货币资金包括()。B. 银行汇票存款C 银行本票存款D.信用证存款三、名词解释 ( 每小题 2 分,共 10 分)1 .库存现金限额2.应收票据贴现3.权益性投资4. 开办费5 .信用债券四、简答题 (每小题 5分,共 10分)1 .简述现金折扣条件下,分别用总价法、净价法核算应

4、收账款有哪些不同?2. 简述或有负债的会计处理方法五、业务计算题 ( 共 50 分,以下各小题需要计算的,要列出计算过程 )( 说明:凡涉及到“长期股权投资”、“长期债权投资”、“资本公积”、“应交税金”账户的,均应列出明细 账户并列出有关专栏。 )1. 某企业甲材料的购进、发出和结存情况如下:日期摘要数量单价金额3月 1 日期初结存2 0001020 0003月 10日购进5 0001155 0003月 15日发出4 0003月 18日购进6 0001272 0003 月 26 日发出7 0003 月 29 日购进3 0001442 000要求:分别采用先进先出法、后进先出法和加权平均法计算该月发出材料的成本。 (10 分 )2根据下列业务编制会计分录 (每小题 3 分,共 30分)( 1)购进工程用材料一批,材料价款 80 000 元,增值税 12 600 元,运费 4 720 元,款项以支票支付。(2) 上月已将一批原材料委托 A企业加工,材料的实际成本是10 000元,本月支付加工费3 000元,增值税(3) 计提尚未完工的某项工程的借款利息60 000 元。(4) 1998年

《《中级财务会计》历年试题及答案完整版》由会员大米分享,可在线阅读,更多相关《《中级财务会计》历年试题及答案完整版》请在金锄头文库上搜索。

工业发展过程中的资源与环境问题探析.docx

泰勒科学管理理论在实际中的运用.doc

2013年4月证券预约式考试查询入口.doc

某公司财务分析报告

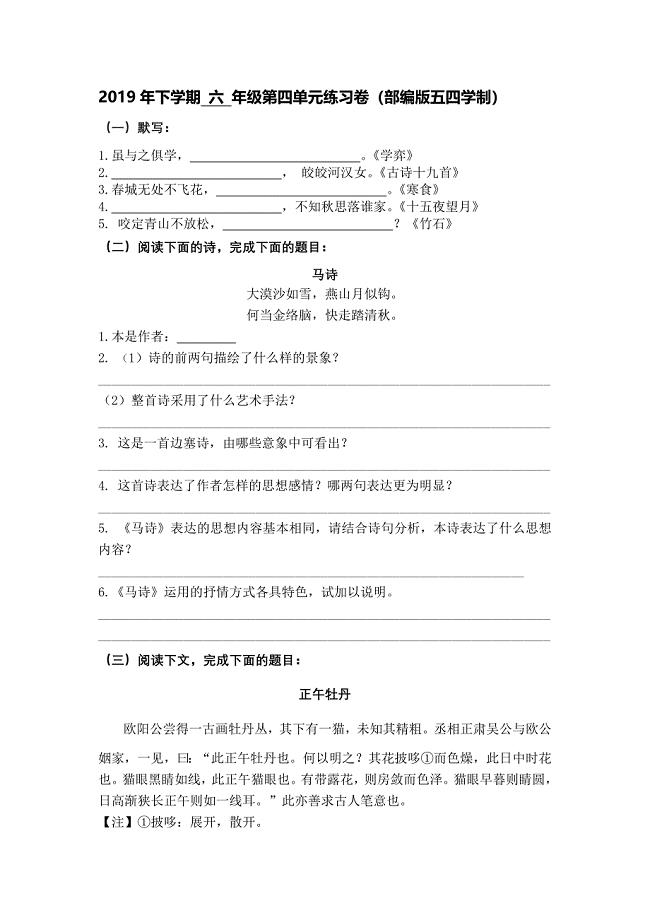

第四单元练习卷.docx

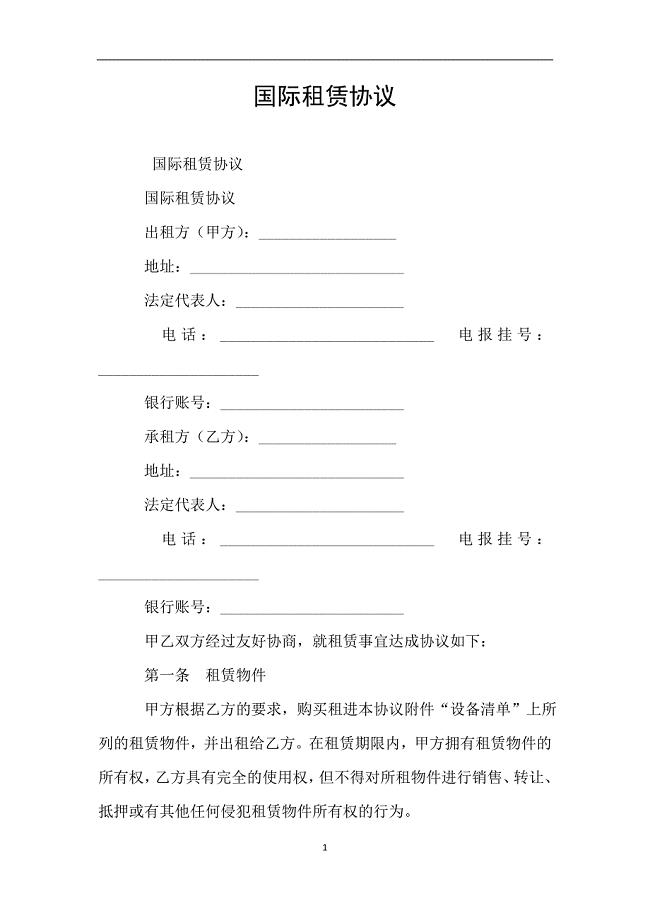

国际租赁协议.doc

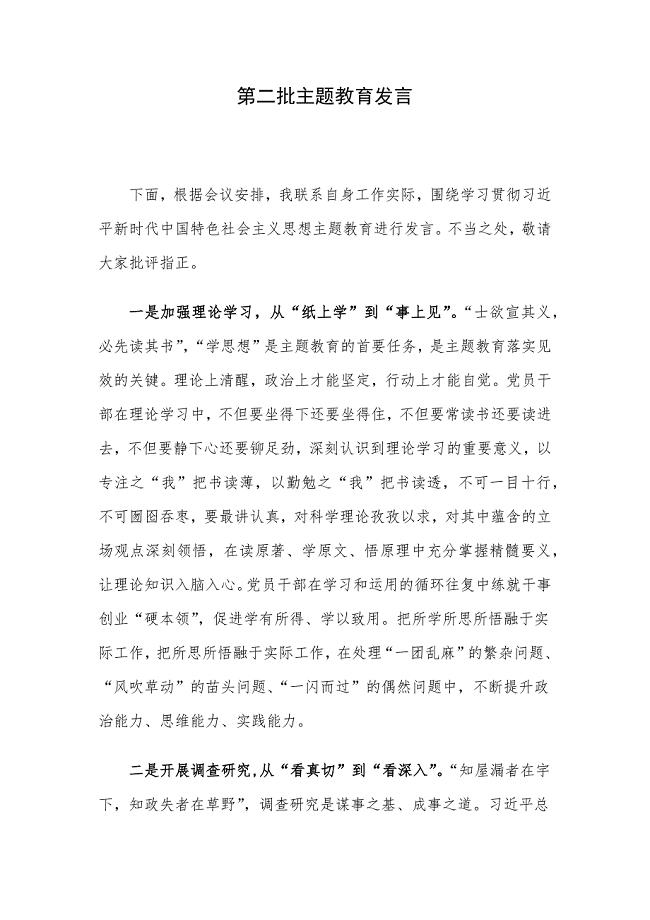

第二批主题教育发言.docx

三基培训内容85727.doc

平面设计师模拟题

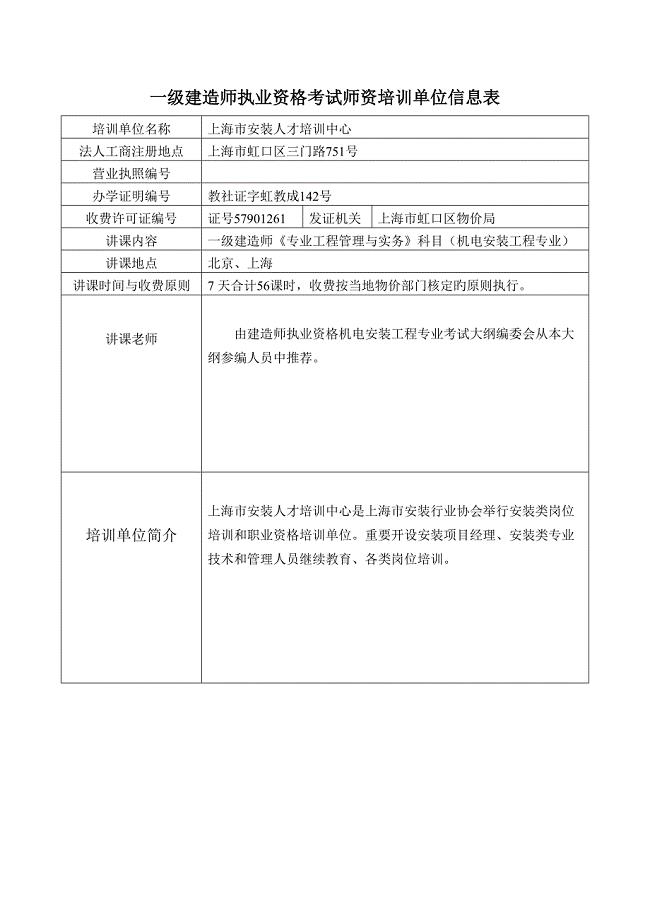

2023年继续教育培训单位.doc

南社站电网侧电化学储能工程总册.doc

指导青年老师工作计划参考范文(二篇).doc

生产部的安全管理职责.docx

建筑个人劳务合同.docx

脚手架施工组织设计

智能汽车零部件智造基地建设项目建议书写作模板

【良心出品】《岳阳楼记》教学设计.doc

2023年中级经济师工商管理精简排版直接打印版必看精华.doc

上海某别墅项目策划方案(doc 50页)

制药废水处理中试设计方案.doc

2010学年第一学期班级团支部工作总结

2010学年第一学期班级团支部工作总结

2022-10-07 4页

建设大棚蔬菜种植基地项目商业计划书写作模板-招商融资

2023-08-18 42页

(完整版)项目二任务1手动变速器油的检查与更换学案和限时练.doc

2023-12-30 6页

走进中学作文15篇_1

2023-12-20 16页

毕业生自我鉴定集合五篇

2023-04-15 6页

编织项目创业计划书写作模板

2022-11-17 40页

荆门触摸屏项目投资计划书_范文参考

2023-10-03 119页

北京市工商局经营范围核定规范

2023-03-21 26页

学习百合花的故事有感

2022-09-30 8页

混凝土结构钢筋锈蚀的防护措施

2024-02-07 2页