会计初级职称试题

12页

1、Dont think that doing something that seems trivial with your whole heart is a waste. Small things are donehandily, and big things will come naturally.整合汇编简单易用(页眉可删)会计初级职称试题会计初级职称试题11、(20_年)下列各项中,体现“实质重于形式”会计信息质量要求的是()。【单选题】A.采用加速折旧法计提专用设备折旧B.企业租入的资产(短期租赁和低值租赁除外)C.对很可能承担的环境责任确认预计负债D.计提应收账款坏账准备正确答案:B答案解析:企业租入的资产(短期租赁和低值租赁除外),虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同规定的租赁期相当长,往往接近于该资产的使用寿命;租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益等,从其经济实质来看,企业能够控制租入资产所创造的未来经济利益,在会计确认、计量和报告时就应当将其视为企业的资产,在企业的资产负债表中进行反映。2、(20_年)

2、单位保管的原始凭证经本单位会计机构负责人批准后可借给其他单位使用。()【判断题】A.正确B.错误正确答案:B答案解析:原始凭证不得外借,其他单位如有特殊原因确实需要使用时,经本单位会计机构负责人、会计主管人员批准,可以复制。向外单位提供的原始凭证复制件,应在专设的登记簿上登记,并由提供人员和收取人员共同签名或者盖章。3、(20_年)下列各项中,关于以银行存款偿还所欠货款业务对会计要素影响的表述正确的是()。【单选题】A.一项资产增加,另一项资产等额减少B.一项资产与一项负债等额增加C.一项负债增加,另一项负债等额减少D.一项资产与一项负债等额减少答案解析:以银行存款偿还所欠货款分录如下:借:应付账款贷:银行存款所以是一项资产与一项负债等额减少,选项D正确。4、(20_年)企业在财产清查中盘盈的固定资产,应作为前期差错进行会计处理,在按管理权限报经批准处理前,应先通过“以前年度损益调整”科目核算。()【判断题】A.正确B.错误正确答案:A答案解析:选项A符合题意,企业在财产清查中盘盈的固定资产,应作为前期差错进行会计处理,在按管理权限报经批准处理前,应先通过“以前年度损益调整”科目核算。

3、5、(20年)借贷记账法的记账规则“有借必有贷,借贷必相等”是余额试算平衡的直接依据。()【判断题】A.正确B.错误答案解析:发生额试算平衡的直接依据是借贷记账法的记账规则,即“有借必有贷,借贷必相等”。6、(20_年)以下属于一次凭证的是()。【多选题】A.收款收据B.银行结算单C.限额领料单D.销货单正确答案:A、B、D答案解析:选项ABD属于一次凭证,选项C限额领料单属于累计凭证。7、(20_年)关于科目汇总表账务处理程序,下列说法中正确的是()。【多选题】A.根据科目汇总表来登记总账B.不能反映各个账户之间的对应关系C.增加了登记总分类账的工作量D.可以做到试算平衡检查账户记录的正确性正确答案:A、B、D答案解析:选项ABD正确,选项C错误:采用科目汇总表账务处理程序,是先将所有记账凭证汇总编制成科目汇总表,然后以科目汇总表为依据登记总分类账。其优点是减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡,缺点是科目汇总表不能反映各个账户之间的对应关系,不利于对账目进行检查。8、(20年)以下属于错账更正的方法有()。【多选题】A.红字更正法B.平行更正法C.划线更正

《会计初级职称试题》由会员cl****1分享,可在线阅读,更多相关《会计初级职称试题》请在金锄头文库上搜索。

幼儿园大班科学公开课教案《各种各样的蛋》.docx

重庆工商大学2012年形势与政策参考答案.doc

03-【培训流程】08-培训管理流程(天选打工人).docx

制度汇编-电力建设集团安全文明施工、环境汇编.doc

扶贫基金项目监管.doc

九年级作文我多想回到当初.docx

河南区域文化多媒体综合展示平台开发与应用研究

【教育资料】小学语文三年级教案《寓言二则》教学设计之一.doc

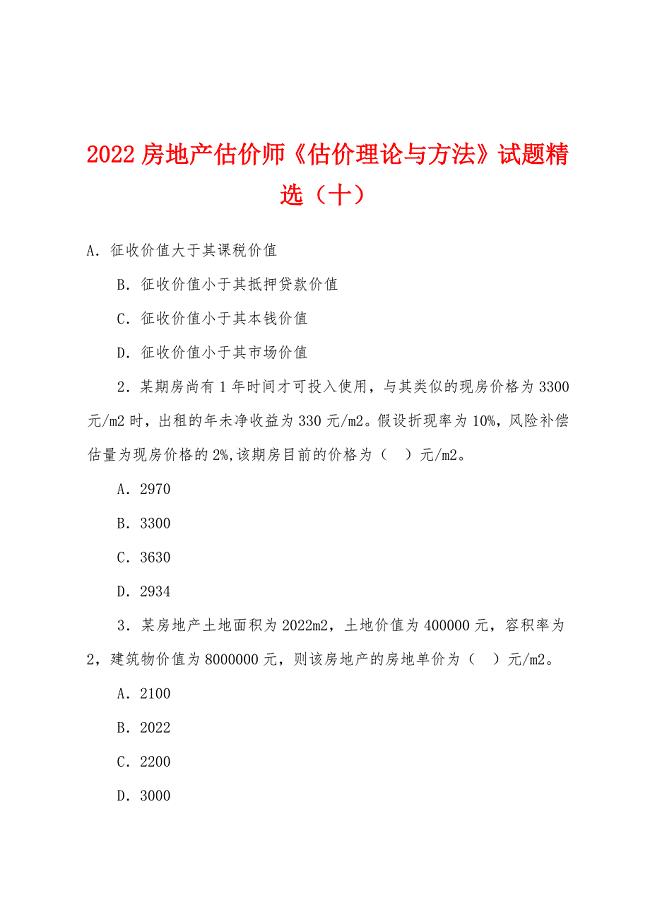

2022年房地产估价师《估价理论与方法》试题精选(十).docx

覆铜箔层压板项目创业计划书写作模板

《电子商务及案例分析》课程论文大纲.doc

![第3课 土地改革 教案[5].doc](https://union.152files.goldhoe.com/2023-6/30/299cf9f5-a582-4ffb-a6af-675b05ce0491/pic1.jpg)

第3课 土地改革 教案[5].doc

工作述职四篇

湖南省武冈三中八年级英语竞赛题(无答案) 人教新目标版

去耦合法及其应用.doc

五大工具试题及答案

《尺有所短寸有所长》小学四年级语文教案1.docx

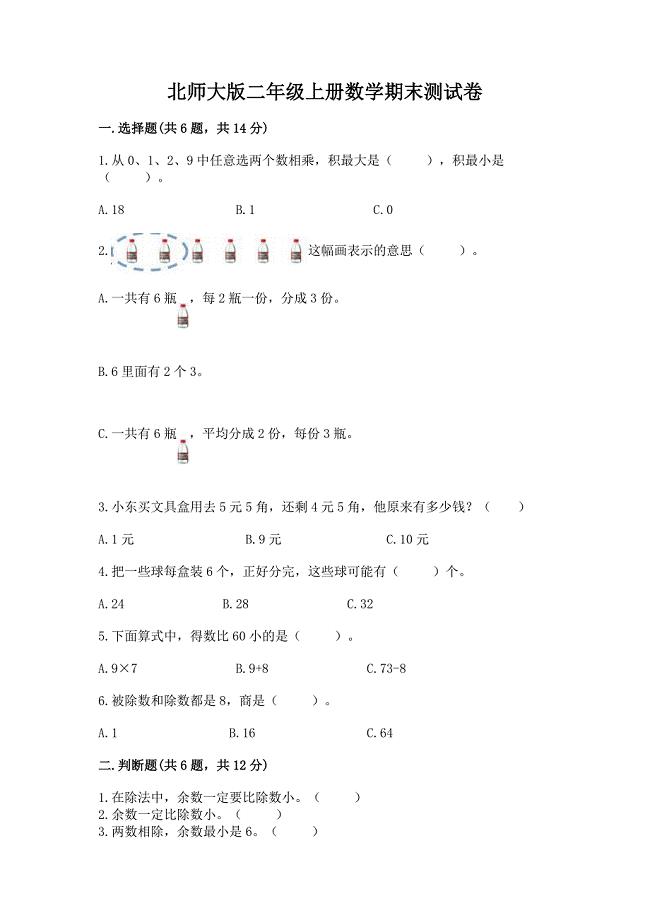

北师大版二年级上册数学期末测试卷含答案【巩固】.docx

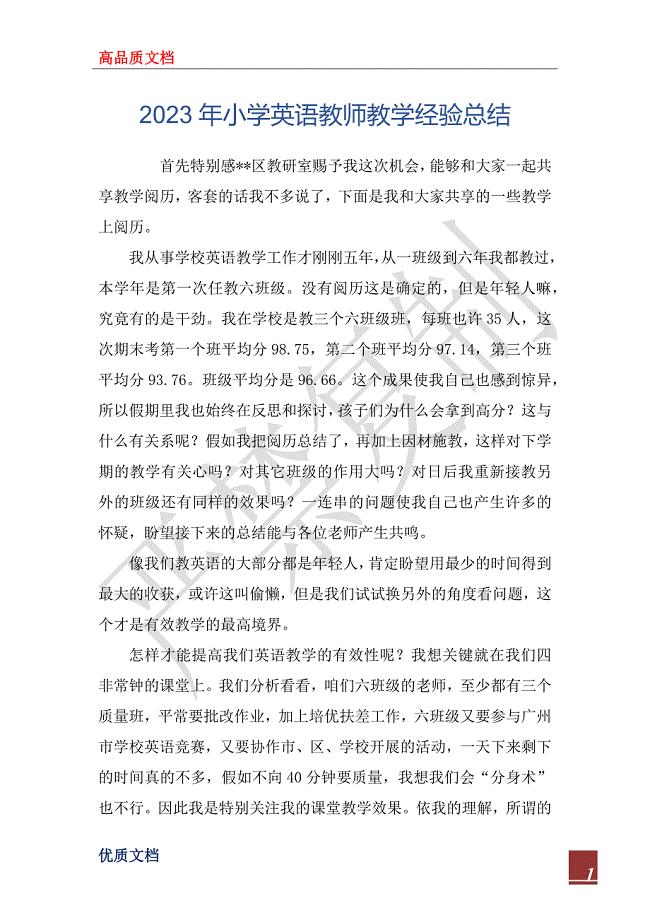

2023年小学英语教师教学经验总结

回填土施工方案-精品完整版.docx

写给班主任的保证书集合十篇

写给班主任的保证书集合十篇

2022-10-22 20页

初三下册化学期中试卷及答案必备

2023-04-19 9页

重庆市江津五中七年级历史上册三国鼎立局面的形成导学案

2023-12-13 4页

医疗保险手机一卡通建设方案

2022-11-09 10页

律师面试试题库

2022-10-07 74页

学校捐书倡议书7篇

2023-10-19 10页

幼儿园小班主题活动教案【三篇】

2022-12-23 5页

周安排模板集锦6篇

2023-05-19 20页

教学案例与教学课例不同

2023-04-16 3页

圣诞节策划方案

2023-12-18 4页